第23次课课固定资产更新决策(一).

- 格式:ppt

- 大小:473.00 KB

- 文档页数:23

固定资产更新决策解题技巧【实用版3篇】篇1 目录1.固定资产更新决策的基本概念2.更新决策的步骤3.更新决策的解题技巧4.实际应用举例篇1正文一、固定资产更新决策的基本概念固定资产更新决策是指企业或个人在现有固定资产已经无法满足需求或技术更新的情况下,决定是否继续使用现有设备,还是购买新的设备。

这个决策需要考虑设备的寿命周期成本、性能、市场需求等多个因素。

二、更新决策的步骤1.评估现有设备的性能和寿命周期;2.预测新设备的寿命周期和性能;3.计算更新设备的成本,包括直接成本和间接成本;4.评估新设备的投资回报率;5.做出决策。

三、更新决策的解题技巧1.了解市场需求:在做出决策之前,需要了解市场对新设备的需求,以便更好地评估新设备的投资回报率。

2.评估设备的寿命周期:在评估现有设备和新设备时,需要考虑设备的寿命周期,以便更好地评估设备的投资回报率。

3.计算成本:在计算更新设备的成本时,需要考虑直接成本和间接成本,以便更好地评估新设备的投资回报率。

4.选择合适的决策模型:在做出决策时,可以选择不同的决策模型,例如悲观模型、乐观模型和等可能性模型,以便更好地评估新设备的投资回报率。

四、实际应用举例假设一家公司需要更新其生产线上的生产设备,现有设备和新技术相比存在一定的差距,需要进行更新决策。

在做出决策之前,需要了解市场对新设备的实际需求,以及现有设备和新技术之间的差距。

此外,还需要计算更新设备的成本,包括直接成本和间接成本,以及新设备的投资回报率。

篇2 目录I.固定资产更新的决策背景II.固定资产更新决策的方法III.固定资产更新决策的优缺点IV.固定资产更新决策的实践应用篇2正文一、固定资产更新的决策背景固定资产是企业的重要资产,其更新决策直接影响到企业的运营效率和经济效益。

随着科技的发展和市场的变化,企业需要对固定资产进行定期评估和更新,以保持竞争力。

然而,固定资产更新也涉及到财务、技术和组织等多个方面的问题,需要综合考虑。

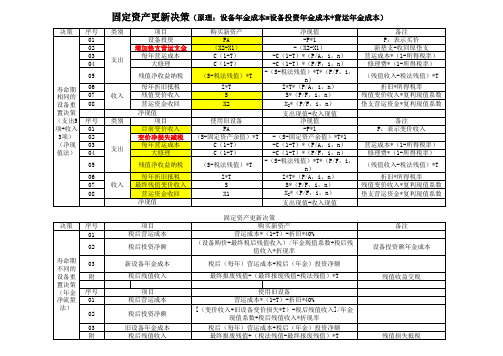

固定资产更新决策的步骤:第一步,进行更新决策的现金流量分析。

一般说来,设备更换并不改变企业的生产能力,不增加企业的现金流入。

更新决策的现金流量主要是现金流出。

即使有少量的残值变价收入和折旧费用等税前支付的非付现成本的抵税收益,也属于支出的抵减,而非实质上的流入增加。

在现金流入相同时,我们认为投资成本(现金流出)的现值较低的方案为好方案。

在现金流入量相同的情况下,有两种计算现金流量的方法:方法一,分别计算新旧设备的现金流出:方法一,分别计算新旧设备的现金流出:②继续使用旧固定资产的现金流出量的计算公式为:建设期税后净现金流出量为0;使用期内每年税后净现金流出量计算公式同更换新固定资产的计算一样。

第二步,由于没有适当的现金流入,无论哪个方案都不能计算其净现值和内部收益率,此时,应根据不同情况确定其他的方法,进行投资决策。

可分为两种情况:①当新旧固定资产的使用年限相同时,计算项目现金流出总现值(投资成本总现值),选择现金流出总现值较低的项目;②当新旧固定资产的可使用年限不相同时,必须计算固定资产的平均年成本,选择固定资产的平均年成本较低的项目。

(一)可使用年限相同的更新决策【例17】某公司考虑用一台新的、效益更高的设备来代替现行的旧设本题有两种分析方法。

第一种方法:分别计算新旧设备的净现金流出量和现金流出现值,进行比较优选。

计算过程如下:(1)计算两方案的各年净现金流出量(2)计算两方案的现金流出的总现值:第二种方法:利用新旧设备的差量净现金流量分析,计算差额净现值。

(1)计算两方案的各年净现金流出量(1)计算两方案的各年净现金流出量(2)计算两方案的现金流出的总现值(2)计算两方案的现金流出的总现值【例19】某企业有一旧设备,原值为30000元,年运行成本3000元,使用年限10年,已使用5年,尚可使用5年,如果继续使用,要在头两年年初大修2次,每次大修理费为8000元,4年后报废无残值。

如果用40000元购买一台新设备,年运行成本2800元,使用年限9年,不须大修,8年后残值为4000元,更换新设备时旧设备的变现收入10000元。

以上是固定资产更新决策中一般情况下的做题思路,适用于大多数题目,个别题目需要结合

题目的信息进行调整,遵循的一般原则就是,能够给企业带来利益的,就是现金流入,使企

业利益减少的就是现金流出,在计算的时候考虑各项因素对所得税的影响,税后收入=税前

收入X(1-所得税税率),税后付现成本=税前付现成本X(1-所得税税率),折旧抵税=折旧额X所得税税率,变价净收益应纳税额=(变价收入-账面价值)X所得税税率,变价净损失

抵税额=(账面价值-变价收入)X所得税税率。

(-)表示现金流出,(+)表示现金流入

上面内容看不懂的,请结合刷题课的题目和教材上的题目理解一下。

固定资产更新决策表述一、固定资产更新决策的定义和意义固定资产更新决策是指企业在使用固定资产过程中,根据新技术、新设备或者市场需求等因素,对现有固定资产进行更新、改造或者更换的决策过程。

这种决策对于企业的长期发展具有重要意义,能够提高生产效率、降低成本、提高产品质量和企业竞争力。

二、固定资产更新决策的影响因素1. 技术因素:新技术的出现和应用将直接影响到公司的生产效率和产品质量,是进行固定资产更新的主要原因之一。

2. 经济因素:经济环境变化可能会导致公司收入下降或成本上升,从而需要考虑进行固定资产更新以提高效率和降低成本。

3. 法律法规因素:政府出台相关政策法规可能会对公司的生产经营活动带来影响,需要考虑进行相应的固定资产更新以适应法律法规要求。

4. 竞争环境因素:市场竞争激烈也是公司进行固定资产更新的原因之一,以提高产品质量和降低成本来增强企业竞争力。

三、固定资产更新决策的流程1. 收集信息:了解新技术、市场需求、政策法规等信息,对现有固定资产进行评估,确定更新的必要性和可行性。

2. 制定计划:根据收集到的信息制定固定资产更新计划,包括更换或改造的设备种类、数量、时间和费用等方面。

3. 进行评估:对制定的计划进行评估,包括投资回收期、现金流量分析、风险分析等方面,确定是否进行固定资产更新。

4. 决策实施:根据评估结果作出决策并实施计划,包括设备采购、安装调试等方面。

5. 监控和维护:对新设备进行监控和维护,确保其正常运行并达到预期效果。

四、固定资产更新决策的方法1. 折旧法:按照折旧率逐年减少原有资产价值,并将差额作为成本计入当期财务报表中。

这种方法适用于长期使用且价值逐渐减少的固定资产。

2. 费用法:将固定资产的更新或改造费用直接计入当期财务报表中,适用于固定资产价值不断增长的情况。

3. 现金流量法:根据预期现金流量来确定固定资产更新决策的可行性和投资回收期等指标,适用于长期使用且现金流量稳定的固定资产。