3-3预算定额单价

- 格式:ppt

- 大小:176.00 KB

- 文档页数:31

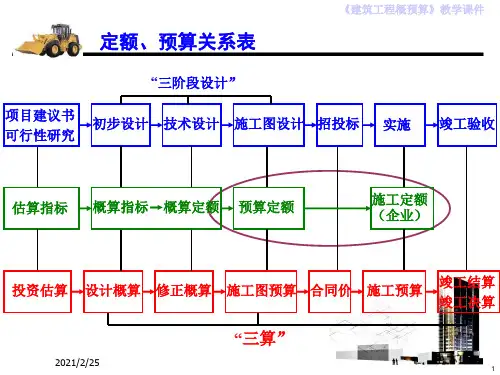

工程预算定额3.1 预算定额的概念及作用3.1.1 预算定额的概念预算定额是指在正常施工条件下,完成一定计量单位的分项工程或结构构件所需消耗的人工、材料和机械台班的数量标准。

预算定额是工程建设中的一项重要的技术经济文件,是由国家主管部门或授权机关组织编制、审批并颁布实施的。

在现阶段,现行工程造价制度还赋予了预算定额相应的权威性,是建设单位和施工企业建立经济关系的重要基础。

预算定额在建设工程定额中占有很重要的地位,是使用最为广泛的定额。

作为一名施工管理人员,特别是工程概(预)算人员,必须理解其独特的重要性,十分熟悉预算定额并密切注意其内容的变化。

3.1.2 预算定额的水平预算定额的水平是社会平均水平。

编制预算定额的目的在于确定建筑工程中分项工程的预算基价(即价格),而任何产品的价格都是按生产该产品的社会必要劳动量来确定的,因而预算定额中的各项消耗指标都体现了社会平均水平。

编制施工定额的目的在于提高施工企业的管理水平,所以其各项指标应是社会平均先进水平的指标。

预算定额和施工定额都是综合性的定额,但预算定额比施工定额综合的内容更多一些。

它不仅包括施工定额中未包含的多种因素(现场材料的超运距、人工幅度差等),还包括了为完成该分项工程或结构构件的全部工序内容。

3.1.3 预算定额的作用预算定额是确定分项工程或结构构件单价的基础,因此,它体现着国家、建设单位和施工企业之间的一种经济关系。

建设单位按预算定额为拟建工程提供必要的资金或物质供应,施工企业则在预算定额的范围内,通过建筑施工活动,按质、按量、按期地完成工程施工,提交合格的建筑产品。

预算定额具有以下作用:①预算定额是编制施工组织设计的依据。

②预算定额是编制施工图预算,确定工程造价的基础。

③预算定额是合理编制招标控制价,进行投标报价的基础。

④预算定额是工程结算的依据。

⑤预算定额是施工单位进行经济活动分析的依据。

⑥预算定额是编制概算定额概算指标的基础。

3.2 预算定额中各项消耗指标的确定3.2.1 预算定额中人工消耗量的确定预算定额中人工消耗量是指完成某一计量单位的分项工程所需的各种用工数量(工日)的总和。

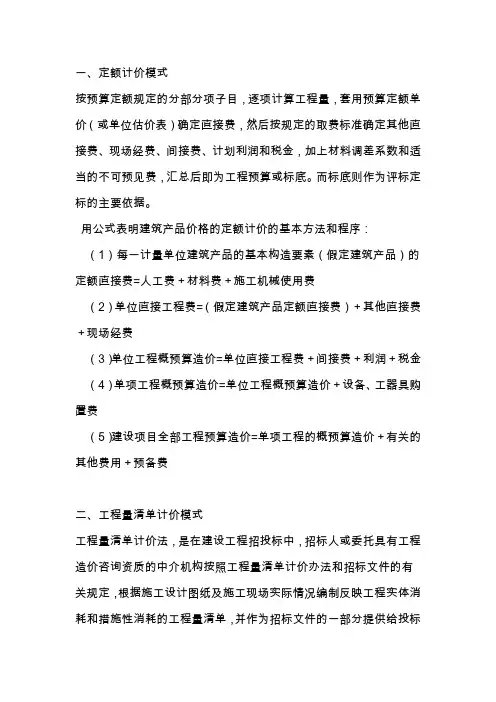

一、定额计价模式按预算定额规定的分部分项子目,逐项计算工程量,套用预算定额单价(或单位估价表)确定直接费,然后按规定的取费标准确定其他直接费、现场经费、间接费、计划利润和税金,加上材料调差系数和适当的不可预见费,汇总后即为工程预算或标底。

而标底则作为评标定标的主要依据。

用公式表明建筑产品价格的定额计价的基本方法和程序:(1)每一计量单位建筑产品的基本构造要素(假定建筑产品)的定额直接费=人工费+材料费+施工机械使用费(2)单位直接工程费=(假定建筑产品定额直接费)+其他直接费+现场经费(3)单位工程概预算造价=单位直接工程费+间接费+利润+税金(4)单项工程概预算造价=单位工程概预算造价+设备、工器具购置费(5)建设项目全部工程预算造价=单项工程的概预算造价+有关的其他费用+预备费二、工程量清单计价模式工程量清单计价法,是在建设工程招投标中,招标人或委托具有工程造价咨询资质的中介机构按照工程量清单计价办法和招标文件的有关规定,根据施工设计图纸及施工现场实际情况编制反映工程实体消耗和措施性消耗的工程量清单,并作为招标文件的一部分提供给投标人,由投标人依据工程量清单自主报价的计价方式。

在工程招投标中采用工程量清单计价是国际上较为通行的做法。

在工程量清单计价模式中,工程量清单全面地列出所有可能影响工程施工造价的项目及其工程量,并对每个项目的性质给予描述和说明,以便所有承包单位在同一标准基础上作出报价。

工程量清单是招标文件的重要组成部分,是编制标底和投标报价、进行公平竞争的基础,同时也是合理确定和有效控制工程造价的重要依据之一。

1、工程量清单报价的形式。

工程量清单报价包括实物工程量清单报价、非实物形态竞争性费用。

工程量清单以实物工程量为主体,非实物形态竞争性费用和人工费用不提供实物量。

实物工程量清单通常指建筑安装就位后工程实体量。

工程量清单不能单独使用,应与招标文件的招标须知、合同文件、技术规范和图纸等结合使用。

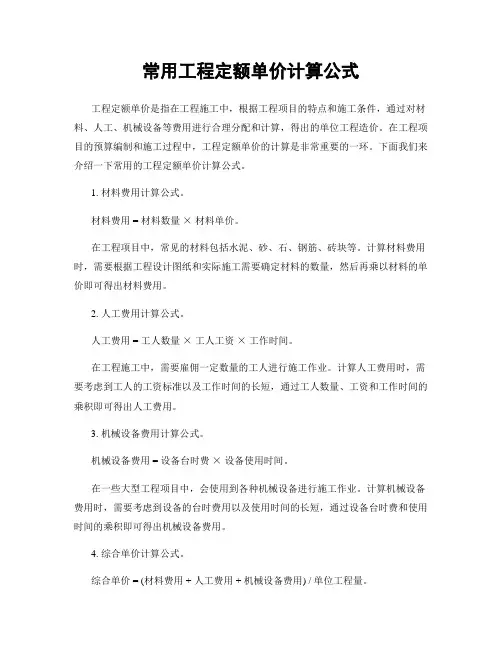

常用工程定额单价计算公式工程定额单价是指在工程施工中,根据工程项目的特点和施工条件,通过对材料、人工、机械设备等费用进行合理分配和计算,得出的单位工程造价。

在工程项目的预算编制和施工过程中,工程定额单价的计算是非常重要的一环。

下面我们来介绍一下常用的工程定额单价计算公式。

1. 材料费用计算公式。

材料费用 = 材料数量×材料单价。

在工程项目中,常见的材料包括水泥、砂、石、钢筋、砖块等。

计算材料费用时,需要根据工程设计图纸和实际施工需要确定材料的数量,然后再乘以材料的单价即可得出材料费用。

2. 人工费用计算公式。

人工费用 = 工人数量×工人工资×工作时间。

在工程施工中,需要雇佣一定数量的工人进行施工作业。

计算人工费用时,需要考虑到工人的工资标准以及工作时间的长短,通过工人数量、工资和工作时间的乘积即可得出人工费用。

3. 机械设备费用计算公式。

机械设备费用 = 设备台时费×设备使用时间。

在一些大型工程项目中,会使用到各种机械设备进行施工作业。

计算机械设备费用时,需要考虑到设备的台时费用以及使用时间的长短,通过设备台时费和使用时间的乘积即可得出机械设备费用。

4. 综合单价计算公式。

综合单价 = (材料费用 + 人工费用 + 机械设备费用) / 单位工程量。

在工程项目的预算编制过程中,需要计算出单位工程的综合单价。

综合单价是指在考虑了材料、人工、机械设备等费用后,得出的单位工程造价。

通过将材料费用、人工费用和机械设备费用相加,再除以单位工程量即可得出综合单价。

5. 直接费用计算公式。

直接费用 = (材料费用 + 人工费用 + 机械设备费用) ×工程量。

在工程项目的预算编制过程中,需要计算出工程项目的直接费用。

直接费用是指在考虑了材料、人工、机械设备等费用后,得出的工程项目总造价。

通过将材料费用、人工费用和机械设备费用相加,再乘以工程量即可得出直接费用。

通过以上介绍,我们可以看到,在工程定额单价的计算过程中,需要考虑到材料费用、人工费用、机械设备费用等多个方面的因素。

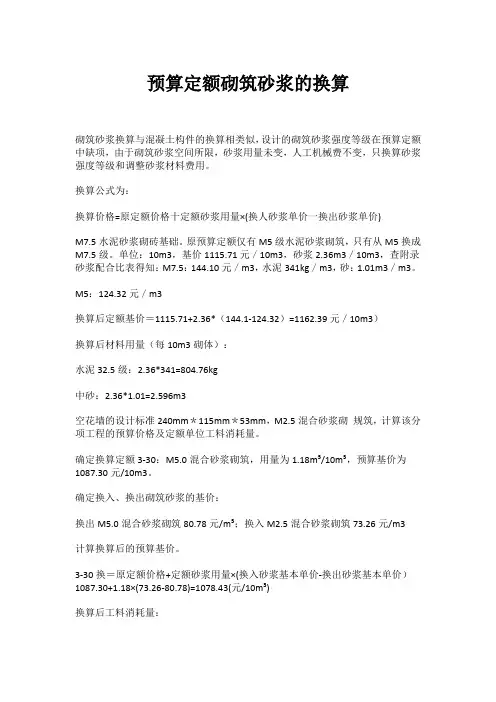

预算定额砌筑砂浆的换算砌筑砂浆换算与混凝土构件的换算相类似,设计的砌筑砂浆强度等级在预算定额中缺项,由于砌筑砂浆空间所限,砂浆用量未变,人工机械费不变,只换算砂浆强度等级和调整砂浆材料费用。

换算公式为:换算价格=原定额价格十定额砂浆用量×(换人砂浆单价一换出砂浆单价)M7.5水泥砂浆砌砖基础。

原预算定额仅有M5级水泥砂浆砌筑,只有从M5换成M7.5级。

单位:10m3,基价1115.71元/10m3,砂浆2.36m3/10m3,查附录砂浆配合比表得知:M7.5:144.10元/m3,水泥341kg/m3,砂:1.01m3/m3。

M5:124.32元/m3换算后定额基价=1115.71+2.36*(144.1-124.32)=1162.39元/10m3)换算后材料用量(每10m3砌体):水泥32.5级:2.36*341=804.76kg中砂:2.36*1.01=2.596m3空花墙的设计标准240mm*115mm*53mm,M2.5混合砂浆砌规筑,计算该分项工程的预算价格及定额单位工料消耗量。

确定换算定额3-30:M5.0混合砂浆砌筑,用量为1.18m³/10m³,预算基价为1087.30元/10m3。

确定换入、换出砌筑砂浆的基价:换出M5.0混合砂浆砌筑80.78元/m³;换入M2.5混合砂浆砌筑73.26元/m3计算换算后的预算基价。

3-30换=原定额价格+定额砂浆用量×(换入砂浆基本单价-换出砂浆基本单价)1087.30+1.18×(73.26-80.78)=1078.43(元/10m³)换算后工料消耗量:人工费337.68元;机械费8.86元;标准砖240mmx115mm×53mm:4.02千块;水泥32.5级:182.00×1.18=214.76(kg);特细砂:1.15×1.18=1.36(t)。

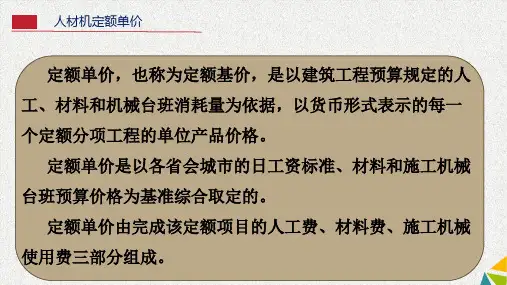

□第三章建筑工程预算定额基价的确定预算定额基价亦称预算价值 . 是以建筑工程预算定额规定的人工 , 机械和材料消耗指标为依据 , 以货币形式表示每一分项工程的单位价值标准。

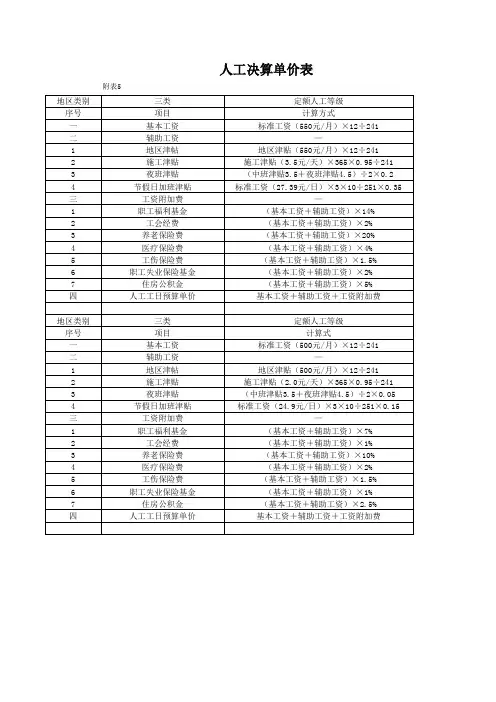

预算定额基价 = 人工费 + 材料费 + 机械使用费人工使用费 = 定额合计用工量 * 定额日工资标准 + 其他人工费材料费= ∑(定额材料用量*材料预算价格)+其他材料费机械使用费=∑(定额机械台班用量*机械台班使用费)+其他机具费§3―1人工,材料,机械台班预算价格的确定•定额日工资标准的确定1、日工资标准包括的内容:•基本工资:按建设部(1992) 680文《全民所有制大中型建筑企业岗位技能工资试行方案》及《有关问题的意见》,按岗位工资加技能工资计算.•工资性津贴:副食补贴,粮煤差价补贴等.•生产工人的辅助工资:开会和社会义务时间的工资,如在职学习,调动,哺乳,病假(6月内)。

•生产工人劳动保护费:保健费、防暑降温费、劳动保护用品购置及修理费。

•市内交通补助费。

•工人养老保险费。

•工人医疗保险费。

•其他人工费:指材料二次搬运和冬雨季施工增加费(人工费)•材料预算价格的确定1 、材料预算价格:指材料从来源地或交货地点到工地或现场后的出库价格.2 、材料预算价格的费用构成:原价+供销部门手续费+包装费+运输费+采保费材料原价就是材料的出厂价或市场批发价.国外进口材料以国家批准的进口材料调拨价格作为原价。

材料原价确定的方法:加权平均法总金额法p=?∑P i Q i /?∑Q i数量比例法:= ∑ P i f i fi=Qi/q 总 *100%•供销部门手续费:通过当地物资供销部门供应的材料应收取的附加手续费:指定生产厂直接供应:钢材,水泥,玻璃等,不经过当地物资供销部门无此费用.经供销部门供应:如交电,五金,化工,火药等计取手续费(注意不重复计取)费率通常:金属材料2 . 5%,建筑材料3%,轻工产品3%,化工,木材2%计算公式:供销部门手续费=原价*供销部门手续费率•材料包装费:便于材料运输和保护材料所发生的费用.•材料出厂时已经包装:如袋装水泥,玻璃,油漆等,包装费一般已包含在原价中,不另计算.但要考虑包装品的回收值.施工企业自备包装品:麻袋,铁桶,氧气瓶等,按原值分次摊销.•回收率:回收量/原用量*100%,回收价值率:包装品回收价值/包装品原值*100%•计算式:包装费=包装材料原值-包装材料的回收价值包装材料的回收值=(包装品原值*回收率*回收价值率)/包装器(品)材料准容量自备包装品的包装费={包装品原值*[1-回收率*回收价值率]+使用期间维修费用}/周转使用次数*包装容器标准容量•材料运输费:由采购点起至仓库为止,全部运输过程所支出的全部费用,包括火车、汽车、船舶及马车的运输费、运输保险费、及装卸费等。

定额单价和定额基价

【原创版】

目录

1.定额单价和定额基价的定义

2.定额单价和定额基价的区别

3.定额单价和定额基价的应用

4.定额单价和定额基价的重要性

正文

一、定额单价和定额基价的定义

定额单价是指完成一项工程或任务所需的费用,通常以单位工程量计算。

定额基价则是指在完成工程或任务时,所需的基础费用,通常包括人工、材料、机械等费用。

二、定额单价和定额基价的区别

定额单价和定额基价的主要区别在于计算方式和应用场景。

定额单价是基于单位工程量计算的费用,适用于对工程或任务的详细预算和成本控制。

而定额基价则是基于完成工程或任务所需的基础费用计算,通常用于初步预算和项目可行性分析。

三、定额单价和定额基价的应用

在实际的工程项目中,定额单价和定额基价都是非常重要的成本控制工具。

通过比较和分析定额单价和定额基价,可以更准确地预算工程项目的成本,有效控制工程项目的风险。

四、定额单价和定额基价的重要性

随着工程项目日益复杂,对成本的控制和管理也越来越重要。

定额单价和定额基价作为成本控制的基础工具,其重要性不言而喻。

土方填筑单价编制土方填筑主要由土料开采运输、压实两个工序组成,此外一般还包括伐树挖根、覆盖层清除、土料处理等辅助工序。

1.料场覆盖层清理及伐树挖根料场内的树木及表面覆盖的乱石、杂草和不合格的表土等必须加以清除,清理的费用应按相应比例摊入填筑单价内。

2.土料处理当土料的含水量不符合规定要求时,应采取料场排水、分层取土等措施,如仍不符合要求,应加以翻晒、分区集中堆放或加水处理等措施,其费用按比例摊入土方填筑工程单价。

3.土料开采运输单价土料开采运输单价是指自土料场开采运输至填筑工作面每立方米土料的费用。

它由覆盖层清除摊销单价和开采运输单价组成。

覆盖层清除摊销率覆盖层清除单价设计成品方量覆盖层清除量覆盖层清除单价设计成品方量覆盖层清除总费用覆盖层清除摊销费⨯=⨯==// 开采运输单价,同土方开挖工程。

土方挖运定额的计量单位为自然方,而土方填筑综合单价为成品实方。

(1)采用《预算定额》计算土料开采运输单价时应考虑土料的体积变化和施工损耗等影响,折算公式为天然干密度设计干密度)(成品实方折实系数⨯+=A 1上式中:A ——综合系数,包括开挖、上坝运输、雨后清理、边坡削坡、施工沉陷、取土坑、试验坑和不可避免的压坏等损耗因素。

A 值可根据填筑部位和施工方法按下表取值。

(2)在《概算定额》中,土料压实定额已将压实所需土料运输方量(自然方)列出,无需折算。

4.土料填筑单价(1)预算单价在现行《预算定额》中无填筑综合定额,可先按分项定额计算出各工序单价,再按下式计算填筑综合单价。

压实单价折实系数开采运输单价)翻晒比例(翻晒单价覆盖层清除摊销率料场覆盖层清除单价土方回填压实综合单价+⨯+⨯+⨯= (2)概算单价现行概算定额的土料压实实际上是土方填筑定额,土料开采运输包含在压实定额中。

计算土方填筑综合单价时,先计算土料运输单价,再套用土料压实定额,计算土方填筑综合单价。

定额的土料运输单价,指将土料运输到填筑部位所发生的全部基本直接费,即开采运输单价覆盖层清除摊销单价定额土料运输单价+=对于土坝(堤)填筑,上式中的开采运输单价还应乘以坝面施工干扰系数1.02。