报关实务第五章 保税类货物及报关

- 格式:ppt

- 大小:1.63 MB

- 文档页数:33

进出口报关实务保税加工货物报关1. 定义和简介进出口报关实务是指进出口企业按照法律法规和海关规定,办理进出口货物的报关手续,并与海关进行相关业务往来的一种实务操作。

保税加工货物报关是指将符合海关监管要求的特定货物,通过保税加工形式进行处理和加工,以获得汽车装配、生产加工或维修等业务的贸易模式。

保税加工货物报关对于企业来说是一种便捷的操作,可以节约成本并加快生产效率。

2. 报关手续概述2.1 进口报关手续进口报关手续主要包括以下步骤:1.编制和备齐进口货物报关单据,包括合同、发票、装箱单、提单等文件。

2.填制报关单并提交给海关。

3.海关对报关单进行审核,并根据需要进行查验、测量、取样等。

4.缴纳进口关税和其他税费。

5.海关放行,货物进入境内。

2.2 出口报关手续出口报关手续主要包括以下步骤:1.编制和备齐出口货物报关单据,包括合同、发票、装箱单、提单等文件。

2.填制报关单并提交给海关。

3.海关对报关单进行审核,并根据需要进行查验、测量、取样等。

4.缴纳出口关税和其他税费。

5.海关放行,货物出境。

3. 保税加工货物报关流程保税加工货物报关相较于一般进出口报关有所不同,其主要流程如下:1.导入保税加工企业备案:–保税加工企业需要向海关备案,并获得保税加工企业资格认定书。

2.申请保税加工货物报关:–保税加工企业根据具体业务需求,向海关提出保税加工货物报关申请。

–确定报关事项、货物分类、货物价值等信息,并填写报关单。

3.缴纳保证金或提供担保:–保税加工企业需按照海关要求缴纳一定金额的保证金或提供担保。

–保证金或担保主要用于确保保税加工货物按照法定期限和监管要求进行加工或出口,避免违规行为发生。

4.海关监管和审核:–海关对保税加工货物进行监管,包括报关单审核、货物清单审批等。

–海关还可能进行查验、抽样等操作,以确保货物符合规定。

5.缴纳关税和其他费用:–保税加工企业需要按照规定缴纳进口关税和其他费用。

6.加工处理:–保税加工企业根据业务需要对货物进行加工处理。

保税货物的报关1. 什么是保税货物?保税货物是指进口到一个国家或地区的特定区域,可以暂时不缴纳相关关税、增值税和消费税的货物。

这些货物一般用于加工、生产、再出口或者仓储等用途。

保税货物可以是原材料、零部件或者成品。

2. 保税货物的报关流程2.1 提交报关单首先,需要准备好相关的报关文件,并填写报关单。

报关单需要包括货物的基本信息,如货物名称、数量、规格、重量等。

同时,还需要提供货物的发票、装箱清单、运输文件等相关资料。

2.2 缴纳保证金在提交报关单之前,一般还需要缴纳一定的保证金。

这个保证金可以是现金、银行保函或者保险单。

2.3 报关审核提交报关单之后,海关会对报关资料进行审核。

海关会检查货物的数量、规格、重量等信息是否与报关单相符,同时还会检查货物是否符合进口国家的相关标准和规定。

2.4 缴纳关税和税款如果报关资料审核通过,进口商需要按照相关法规缴纳关税和税款。

关税是根据货物的分类和价值来计算的,而税款则根据货物的价值和税率来计算。

2.5 完成报关手续一旦关税和税款缴纳完成,海关会核发报关单,确认货物的合法入境。

进口商可以凭借报关单办理货物的提货手续或者进行加工、生产等后续操作。

3. 注意事项3.1 准备充分的报关资料为了避免报关延误或者不通过,进口商应该准备充分的报关资料。

报关资料应该包括货物的详细描述、数量、规格、重量等信息,同时还应提供货物的发票、装箱清单、运输文件等。

准备齐全的报关资料可以加快报关流程,降低风险。

3.2 遵守进口国家的相关规定进口商在进口保税货物时,需要遵守进口国家的相关规定和标准,包括质量标准、安全要求等。

如果货物不符合进口国家的规定,可能会被海关扣留或者退回。

3.3 注意关税和税款计算进口商需要了解进口国家的关税和税款计算方法,并根据货物的分类、价值和税率来计算。

准确计算关税和税款可以避免额外费用的产生,并保证报关的顺利进行。

4. 报关的优势4.1 延缓缴纳关税和税款对于进口商来说,最大的优势就是可以延缓缴纳关税和税款的时间。

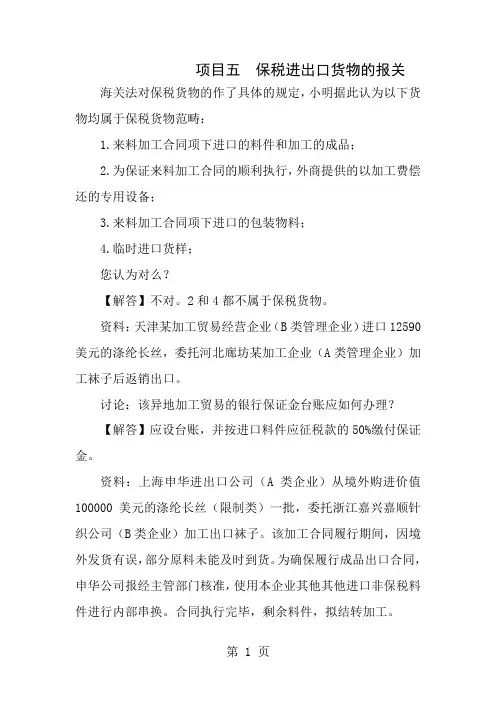

项目五保税进出口货物的报关海关法对保税货物的作了具体的规定,小明据此认为以下货物均属于保税货物范畴:1.来料加工合同项下进口的料件和加工的成品;2.为保证来料加工合同的顺利执行,外商提供的以加工费偿还的专用设备;3.来料加工合同项下进口的包装物料;4.临时进口货样;您认为对么?【解答】不对。

2和4都不属于保税货物。

资料:天津某加工贸易经营企业(B类管理企业)进口12590美元的涤纶长丝,委托河北廊坊某加工企业(A类管理企业)加工袜子后返销出口。

讨论:该异地加工贸易的银行保证金台账应如何办理?【解答】应设台账,并按进口料件应征税款的50%缴付保证金。

资料:上海申华进出口公司(A类企业)从境外购进价值100000美元的涤纶长丝(限制类)一批,委托浙江嘉兴嘉顺针织公司(B类企业)加工出口袜子。

该加工合同履行期间,因境外发货有误,部分原料未能及时到货。

为确保履行成品出口合同,申华公司报经主管部门核准,使用本企业其他其他进口非保税料件进行内部串换。

合同执行完毕,剩余料件,拟结转加工。

讨论:1.本案例涉及的委托加工在海关管理中称为什么?2.本案例涉及的加工贸易合同备案手续应如何办理?3.该加工贸易合同备案时,其银行保证金台账应如何办理?4.该加工贸易合同执行期间所发生的料件串换,应如何处置?5.本案例剩余料件的结转应符合什么规定?【解答】1.异地加工。

2.申华公司到嘉顺公司所在地主管海关申请办理3.设台账,并按进口料件应征税款的50%缴付保证金4.串换的料件必须是“同品种、同规格、同数量”,串换下来的同等数量料件,由企业自行处理。

5.应在同一经营单位、同一加工工厂的情况下结转;应在同样的进口料件和同一加工贸易方式的情况下结转;应向海关提供申请结转的书面申请剩余料件清单等单证和材料。

讨论:出口加工区出区深加工结转与加工贸易保税货物深加工结转有什么区别?表现在什么地方?【解答】有区别。

有三点:①计划申报时先报转入再报转出;②转入备案后,是30天内再报,而不是20天;③收发货登记后30天内报关,而不是90天。

同步测试参考答案第一章:海关概述(一)1.答案:D 2. 答案:A 3. 答案:C 4.答案:A 5.答案:D(二)1.答案:A, B, C, D 2.答案:A,B,C 3.答案:A, B, C, D 4.答案:A, B, C, D 5.答案:A、B(三)1.答案:错误 2.答案:错误 3.答案:正确 4.答案:错误 5.答案:正确 6.答案:错误 7.答案:正确 8.答案:正确 9.答案:正确 10.正确(四)1.答案:D 2. 答案:A 3. 答案:C 4.答案:B 5.答案:C第二章:报关概述(一)1.答案:C 2. 答案:B 3. 答案:A 4.答案:D 5.答案:B(二)1.答案:B C D 2.答案:A B C D 3.答案:A B D 4.答案:A B C D 5.答案:A B D(三)1.答案:对 2.答案:对 3.答案:错 4.答案:错 5.答案:错 6.答案:对 7.答案:对 8.答案:对 9.答案:错 10. 答案:对(四)1.答案:B 2. 答案:D 3. 答案:A 4.答案:C 5.答案:A第三章对外贸易管制(一)1.答案:D 2. 答案:A 3. 答案:A 4.答案:A 5.答案:C(二)1.答案:ACD 2.答案: BCD 3.答案:ACD 4.答案:ABCD 5.答案:ABCD (三)1.答案:正确 2.答案:错误 3.答案:正确 4.答案:正确5.答案:正确(四)1. 答案:A 2. 答案: C 3. 答案:B 4. 答案:D 5答案:.A第四章:一般进出口货物及报关(一)1.答案:C 2. 答案:D 3. 答案:C 4.答案:A 5.答案:B(二)1.答案:A B C 2.答案:A C 3.答案:B C D 4.答案:A C D 5.答案:A B D (三)1.答案:错误 2.答案:正确 3.答案:错误 4.答案:错误 5.答案:错误 6.答案:正确 7.答案:错误 8.答案:错误 9.答案:错误 10.错误(四)1.答案:C 2. 答案:ABC 3. 答案:C 4.答案:ABCD 5.答案:A第五章:保税类货物及报关(一)答案:(二)答案:(三)答案:1.错 2.错 3.对 4.错 5.错 6.对 7.对 8.错 9.对10.错(四)答案: 4. 5. 第六章:减免税货物及报关(一)1.答案:B 2.答案:B 3.答案:C 4.答案:B(二)1.答案:A, B, C, D 2.答案:B, C, D 3.答案:A, B 4.答案:A, B,C, D 5.答案:B, C, D(三)1.答案:正确 2.答案:正确 3.答案:错误 4.答案:正确 5.答案:错误 6.答案:错误 7.答案:错误 8.答案:正确 9.答案:正确 10.错误(四)1.(1)答案:D (2)答案:A (3)答案:A,C (4)答案:A,D (5)答案:C第七章:暂准进出境货物及报关(一)1.答案:A 2. 答案:B 3. 答案:A 4.答案:B 5.答案:C(二)1.答案:C,D 2.答案:A, B, C 3.答案:A, B, C 4.答案:A,B,D 5.答案:B, C,D(三)1.答案:正确 2.答案:正确 3.答案:错误 4.答案:正确 5.答案:正确 6. 答案:正确7. 答案:正确8. 答案:正确9. 答案:错误10. 答案:错误(四)1.答案:C 2. 答案:ABC 3. 答案:D 4.答案:CD5.答案:ABCD第八章:其他进出境货物及报关(一)1.答案:C 2. 答案:A 3.答案:A 4.答案:D 5.答案:A(二)1.答案:A, B, C, D 2.答案:A, B, C 3.答案:B, C, D 4.答案:A, B, C, D 5.答案:A, B, C, D(三)1.答案:正确 2.答案:错误 3.答案:正确 4.答案:错误 5.答案:正确 6.答案:正确 7.答案:正确 8.答案:错误 9.答案:错误 10.答案:错误(四)1.答案:A 2.答案:C 3.答案:B 4.答案:D 5.答案:B第九章:进出口商品归类(一)1. B 2. B 5. B _(二)1. ABCD 2. ABCD 4. BCD 5. AD(三)1.错 2.错 3.错4.对5.错6.错7.对8.对9.对10.对(四)归类题答案及题解1.彩色印刷油墨归类说明:彩色印刷油墨属于墨水、油墨类化工品,要归入第32章,查阅本章下的品目条文,将其归入品目3215,并按其名称(印刷油墨)和颜色(彩色)归入子目。