审计证据与审计工作底稿模板

- 格式:ppt

- 大小:401.00 KB

- 文档页数:82

审计证据与审计工作底稿汇报人:日期:CATALOGUE目录•审计证据•审计工作底稿•审计证据与审计工作底稿的关系•审计证据的可靠性评估•审计工作底稿的复核与质量控制•审计证据与审计工作底稿的保密与安全01审计证据•审计证据是指审计人员在审计过程中,通过实施审计程序所获取的,用以证明审计事项真相的客观资料。

这些资料可以是书面的,也可以是口头的;可以是纸质的,也可以是电子的;可以是文字的,也可以是图像的。

审计证据的定义按来源不同,审计证据可以分为原始证据和间接证据。

原始证据是指直接来源于被审计单位或事项本身的证据,如发票、合同、银行对账单等。

间接证据是指从其他来源获取的证据,如从被审计单位获取的客户函件、供应商报价单等。

按可靠性不同,审计证据可以分为可靠证据和不可靠证据。

可靠证据是指经过独立来源验证过的证据,如银行对账单、客户函件等。

不可靠证据是指未经独立来源验证过的证据,如口头传闻、非正式的书面记录等。

审计证据的种类•审计证据的获取通常通过以下方法:检查记录和文件;观察被审计单位的经营场所和实物资产;询问被审计单位的人员;分析数据;重新执行相关程序等。

具体采用哪种方法取决于审计事项的性质和具体情况。

审计证据的获取方法02审计工作底稿审计工作底稿是审计人员在审计过程中形成的工作记录和资料,用于记录和反映审计程序的执行情况、审计证据的收集和分析过程、审计结论的得出以及审计报告的编制。

审计工作底稿是审计工作的重要成果之一,它不仅是审计质量的保证,也是审计人员对审计结果和结论的可追溯性记录。

审计工作底稿的定义审计工作底稿通常包括以下内容审计计划:包括审计目标、审计范围、审计时间安排等。

审计程序执行情况记录:包括实施的审计步骤、方法、时间、人员等。

审计工作底稿的内容包括收集的各种证据资料,如账簿、凭证、合同、函证等。

审计证据包括分析性程序的目的、方法、结果等。

分析性程序记录包括对被审计单位财务报表和内部控制的评价意见、建议等。

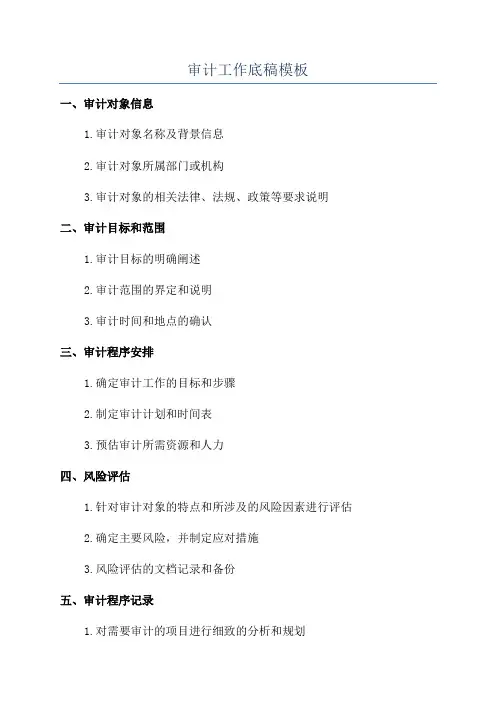

审计工作底稿模板

一、审计对象信息

1.审计对象名称及背景信息

2.审计对象所属部门或机构

3.审计对象的相关法律、法规、政策等要求说明

二、审计目标和范围

1.审计目标的明确阐述

2.审计范围的界定和说明

3.审计时间和地点的确认

三、审计程序安排

1.确定审计工作的目标和步骤

2.制定审计计划和时间表

3.预估审计所需资源和人力

四、风险评估

1.针对审计对象的特点和所涉及的风险因素进行评估

2.确定主要风险,并制定应对措施

3.风险评估的文档记录和备份

五、审计程序记录

1.对需要审计的项目进行细致的分析和规划

2.针对每个审计项目制定相应的审计程序和程序文件

3.记录每个审计项目的实施步骤和结果

六、审计证据收集

2.对所获得的审计证据进行分类和整理

3.对审计证据的完整性、准确性和可靠性进行评估

七、审计结论和建议

1.根据审计所得的证据和分析结果,得出审计结论并撰写审计报告

2.根据审计结论提出相应的改进意见和建议

3.对审计结论和建议的可行性和有效性进行评估

八、审计记录和备份

1.对审计过程和审计结果进行详细记录和备份

2.对相关文件和数据进行保密和保管

3.根据法律和规定对审计记录的保存期限进行严格遵守

以上是一个审计工作底稿的基本模板,可以根据具体的审计对象和目标进行相应的调整和补充。

审计工作底稿的编写要求严格、准确、详实,以确保审计工作的可追溯性和可证明性。

同时,审计工作底稿还应符合相关的审计准则和要求,以保证审计质量和可靠性。

审计工作底稿模板一、审计目的。

本次审计的目的是对公司财务状况、业务运营情况以及内部控制制度的有效性进行全面审计,确保公司财务报表的真实性、准确性和完整性,为公司经营决策提供可靠的依据。

二、审计范围。

本次审计范围涵盖公司2019年度财务报表以及相关的财务数据、业务活动和内部控制制度。

具体包括但不限于资产负债表、利润表、现金流量表,资产减值准备,关联交易,内部控制流程等方面。

三、审计程序。

1. 初步审计程序。

(1)了解公司的业务性质、组织结构和内部控制制度,明确审计范围和目标。

(2)收集公司财务报表、会计凭证、银行对账单等原始资料,进行初步分析和评估。

(3)与公司管理层沟通,确认重要事项、关键风险和内部控制的有效性。

2. 审计证据的收集。

(1)通过取样调查、会计核算、计算检查等方式,收集相关的审计证据。

(2)对重要账户和交易进行详细审计,确保财务报表的真实性和准确性。

3. 内部控制的评价。

(1)评价公司的内部控制制度,发现可能存在的缺陷和风险。

(2)提出改进建议,帮助公司完善内部控制制度,提高财务管理的效率和准确性。

四、审计结论。

根据对公司财务报表和内部控制制度的审计工作,我们得出如下结论:(1)公司的财务报表真实、准确、完整,符合相关法律法规和会计准则的要求。

(2)公司的内部控制制度存在一些缺陷和风险,需要加强改进和完善。

(3)在审计过程中未发现重大的违规行为和错误,公司的财务状况良好。

五、审计建议。

根据审计结论,我们提出以下建议:(1)完善公司的内部控制制度,加强对财务风险的管控和预防。

(2)建立健全的财务管理制度,提高财务报表编制的质量和准确性。

(3)加强对公司财务人员的培训和教育,提高其财务管理水平和风险意识。

六、审计报告。

根据上述审计工作的结论和建议,我们将向公司提交审计报告,对公司的财务状况和内部控制制度进行全面评价和分析,为公司的经营决策提供可靠的参考依据。

七、其他事项。

在审计过程中,如有其他重要事项和发现,我们将及时向公司管理层进行汇报和沟通,确保审计工作的全面、客观和公正。

审计目标-审计证据和审计工作底稿审计目标审计证据和审计底稿〔第一局部〕一、大纲〔一〕审计总目标〔二〕审计具体目标及其确定〔三〕审计过程与审计目标的实现〔四〕审计业务约定书与审计范围二、本章重点、难点〔一〕审计总目标审计总目标是判定被审计单位一定时期内的会计报表是否公允地反映其财务状况和经营业绩,以及所采用的会计政策和会计处理方法是否符合本国的会计准那么,并在出具审计报告的同时,提出改良经营管理的意见。

1.审计总目标的演变A详细审计阶段:查错防弊B资产负债表审计阶段:公证性及过失防弊C会计报表审计阶段:在此阶段,审计由静态审计开展到动态审计,并且增加了“管理审计〞的内容〔包括经营审计、效益审计、效果审计〕。

审计目标不再局限于查错防弊和为社会提供公证,而是向管理领域有所深入和开展。

此阶段的审计工作已比拟有规律,且形成了一套较完整的理论和方法。

注册会计师审计的主要职责,始终是对被审计单位执行会计报表审计。

会计报表审计是审计业务的根底,其他性质的审计业务只是会计报表审计的延伸和开展。

2.我国独立审计总目标〔1〕根据我国独立审计准那么,独立审计的总目标是对被审计单位会计报表的合法性、公允性及会计处理方法的一贯性表示意见。

注册会计师收集证据的唯一目的,就在于使自己能够对会计报表的合法性、公允性和一贯性表示意见,并提出真实合法的审计报告。

〔2〕将审计总目标规定为对会计报表表示意见,是因为注册会计师审计的主要业务是会计报表审计,发表意见的对象是会计报表。

而会计报表的使用者那么希望注册会计师为会计报表的“三性〞做出鉴证,以帮助他们做出有关判断或决策。

①各会计报表的使用者,对于会计报表往往有着各自的利益,且这种利益与被审计单位的利益大不相同,需要向外部独立人员寻求鉴证。

③由于会计业务的处理及会计报表的编制日趋复杂,会计报表的使用者要求注册会计师对会计报表的质量进行鉴证。

④距离遥远的会计报表使用者往往难以直接评估会计报表的质量,基于对经济决策的考虑,他们理所当然地选择后者。

审计工作底稿

索引号:第页(共页)

项目名称

审计(调查)事项(按照审计实施方案确定的事项名称填写)

审计人员

编制日期

审计过程:

(说明实施审计的步骤和方法、所取得的审计证据的名称和来源。

多个底稿间共用

审计证据、且审计证据附在其他底稿后的,应当在上述内容表述完毕后,注明“其中,

**审计证据附在**号底稿后”)

审计认定的事实摘要及审计结论:

(审计结论包括未发现问题的结论和已发现问题的结论。

对已发现问题的结论,应

说明得出结论所依据的规定和标准)

审核意见:

(审核意见种类包括:1.予以认可;2.责成采取进一步审计措施,获取适当、充分

的审计证据;3.纠正或者责成纠正不恰当的审计结论)

审核人员审核日期

附件:页[说明:审核人员提出2、3项审核意见的,审计人员应当将落实情况和结果作出书面说明,经审核人员认可并签字后,附于本底稿后。

]。

审计证据与审计工作底稿

1. 1999年,国家审计署京津冀特派员办事处根据群众举报,对天津蓟县国税局在税收征管工作中存在的问题依法进行审计。

但当时任蓟县国税局局长的梁化泉非但不配合审计人员的工作,而且还收买当地的黑社会对审计小组的驻地进行监控。

为了摆脱身边的危险,审计小组先后换了三个招待所。

审计署京津冀特派办财政处处长孙雅琴:第三次的时候,我们就搬到一个有金库的银行。

因为有金库,就有持枪的警卫把守。

所以这样相对安全一些。

随着审计小组工作的不断深入,蓟县国税局虚开增值税发票、侵吞中央税款的犯罪事实渐渐浮出水面,而审计人员所面临的危险也越来越大,恐吓电话甚至打到了审计人员在天津的家中。

审计署京津冀特派办副特派员袁定聪:打威胁电话说你们这么干下去,对你们没什么好处,小心点。

经过38天的日夜奋战,审计人员在掌握了大量的证据之后赶赴北京,向国家审计署审计长李金华进行汇报。

听完汇报后,李金华向审计工作小组表示,对这一案件一定要严肃处理,决不手软。

同时,在天津的京津冀特派办工作人员接到了李金华的另一个指示。

审计署京津冀特派办办公室主任董毅:当时审计组向李金华审计长汇报天津蓟县国税局查出的一些问题,同时也将审计组工作人员家属接到恐吓电话的情况向李金华审计长做了汇报。

李金华审计长当时非常重视这个问题,并批示我们特派办马上与天津市公安局取得联系,要确保审计人员职工家属的安全。

当天晚上,天津市公安局就派出了两部警车值守在我们特派办职工家属院的门口。