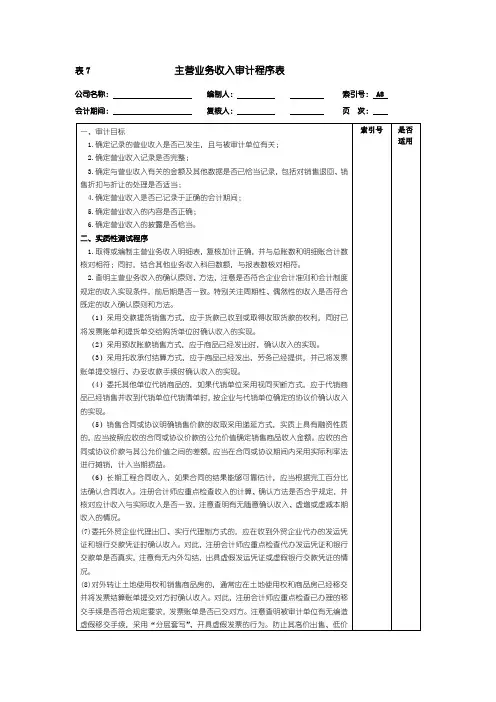

表7主营业务收入审计程序表

- 格式:doc

- 大小:33.50 KB

- 文档页数:3

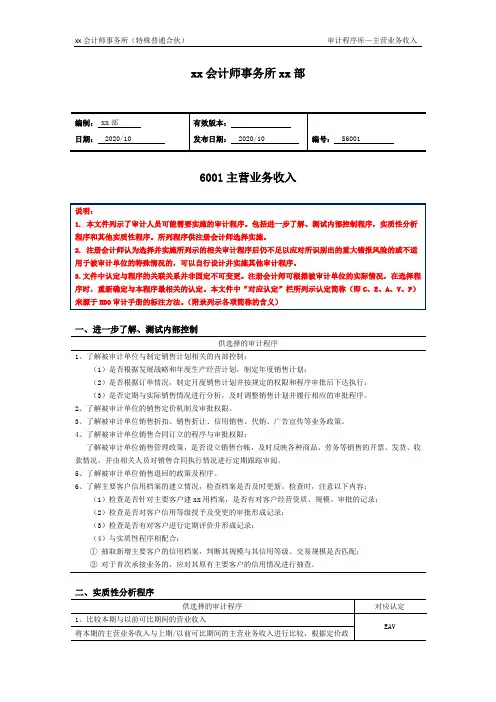

xx会计师事务所xx部6001主营业务收入一、进一步了解、测试内部控制供选择的审计程序1、了解被审计单位与制定销售计划相关的内部控制:(1)是否根据发展战略和年度生产经营计划,制定年度销售计划;(2)是否根据订单情况,制定月度销售计划并按规定的权限和程序审批后下达执行;(3)是否定期与实际销售情况进行分析,及时调整销售计划并履行相应的审批程序。

2、了解被审计单位的销售定价机制及审批权限。

3、了解被审计单位销售折扣、销售折让、信用销售、代销、广告宣传等业务政策。

4、了解被审计单位销售合同订立的程序与审批权限:了解被审计单位销售管理政策,是否设立销售台帐,及时反映各种商品、劳务等销售的开票、发货、收款情况,并由相关人员对销售合同执行情况进行定期跟踪审阅。

5、了解被审计单位销售退回的政策及程序。

6、了解主要客户信用档案的建立情况,检查档案是否及时更新。

检查时,注意以下内容:(1)检查是否针对主要客户建xx用档案,是否有对客户经营资质、规模、审批的记录;(2)检查是否对客户信用等级授予及变更的审批形成记录;(3)检查是否有对客户进行定期评价并形成记录;(4)与实质性程序相配合:①抽取新增主要客户的信用档案,判断其规模与其信用等级、交易规模是否匹配;②对于首次承接业务的,应对其原有主要客户的信用情况进行抽查。

三、其他实质性程序四、附录本文件所列示的管理层认定含义如下:(1)完整性(C—Completeness)①于资产负债表日存在的所有资产、负债和所有者权益均记录在正确的期间内;及②在此期间产生的所有收入和支出交易均记录在正确的期间内。

(2)存在性(E—Existence)①于资产负债表日,所有记录的资产均存在并且被审计单位拥有或控制;②于资产负债表日,所有记录的负债和所有者权益均存在,并且均归属于被审计单位;及③所有记录的收入和支出代表在此期间所发生的经济事项,并且均归属于被审计单位。

(3)准确性(A—Accuracy)xx会计师事务所(特殊普通合伙)审计程序库—主营业务收入所有记录的资产、负债、所有者权益、收入和费用均列于会计记录中,所显示的金额均正确计算,适当加总且准确记录。

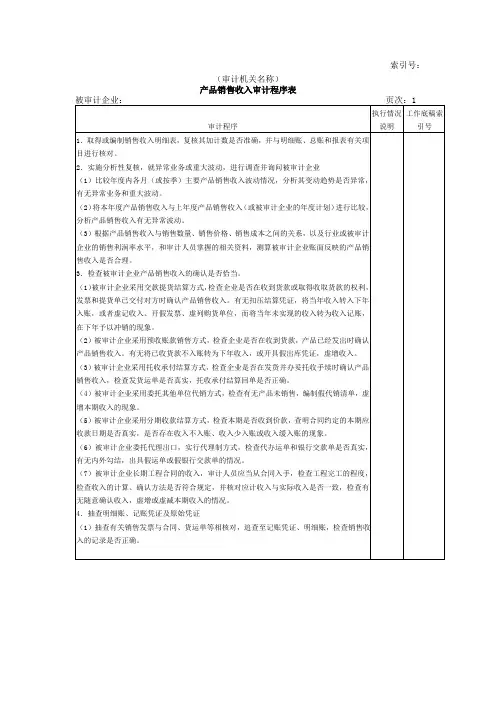

主营业务收入审计程序表目录损益类底稿目录序号索引号底稿名称(打印底稿数为:4)打印176 I1 主营业务收入审计程序表 1177 I1-1 主营业务收入、主营业务成本审定表 1178 I1-2 销售截止期检查情况表 1179 I1-3 主营业务收入检查情况表 1180 I2(2-1)主营业务成本审计程序表(续表)181 I2(2-2)主营业务成本审计程序表182 I2-1 主要产品成本构成比率183 I2-2 生产成本核算抽查表184 I2-3 主营业务成本检查表185 I2-4(2-1)生产成本及销售成本倒轧表186 I2-4(2-2)生产成本及销售成本倒轧表(续表)187 I2-5 制造费用明细项目汇总表188 I3 主营业务税金及附加审计程序表189 I3-1 主营业务税金及附加审定表190 I4 其他业务利润审计程序表191 I4-1 其他业务利润审定表192 I4-2 其他业务利润明细表193 I4-3 其他业务利润检查情况表194 I5 营业费用审计程序表195 I5-1 营业费用审定表196 I5-2 营业费用检查情况表197 I6 管理费用审计程序表198 I6-1 管理费用审定表199 I6-2 管理费用检查情况表200 I7 财务费用审计程序表201 I7-1 财务费用审定表202 I7-2 借款利息支出计算表203 I8 投资收益审计程序表204 I8-1 投资收益审定表205 I9 补贴收入审计程序表206 I9-1 补贴收入审定表207 I10 营业外收入审计程序表208 I10-1 营业外收入审定表209 I11 营业外支出审计程序表210 I11-1 营业外支出审定表211 I12 所得税审计程序表212 I12-1 所得税审定表213 I12-2 调整纳税所得额检查情况表214 I13 以前年度损益调整审计程序表215 I13-1 以前年度损益调整审定表结束名称结束打印主营业务收入审计程序表主营业务收入、主营业务成本审定表销售截止期检查情况表主营业务收入检查情况表主营业务成本审计程序表(续表)主要产品成本构成比率生产成本核算抽查表主营业务成本检查表生产成本及销售成本倒轧表制造费用明细项目汇总表主营业务税金及附加审计程序表主营业务税金及附加审定表其他业务利润审计程序表其他业务利润审定表其他业务利润明细表其他业务利润检查情况表营业费用审计程序表营业费用审定表营业费用检查情况表管理费用审计程序表管理费用审定表管理费用检查情况表财务费用审计程序表财务费用审定表借款利息支出计算表投资收益审计程序表投资收益审定表补贴收入审计程序表补贴收入审定表营业外收入审计程序表营业外收入审定表营业外支出审计程序表营业外支出审定表所得税审计程序表所得税审定表调整纳税所得额检查情况表以前年度损益调整审计程序表以前年度损益调整审定表主营业务成本审计程序表生产成本及销售成本倒轧表(续表)Sheet2索引号:试算平衡表金额单位:人民币元项目行号未审数调整金额已审数借方贷方一、主营业务收入 1 4,251,457.41减:折扣与折让 2主营业务收入净额 3 4,251,457.41减:主营业务成本 4 3,168,920.93主营业务税金及附加 5 34,910.56二、主营业务利润 6 1,047,625.92加:其他业务利润7 992,863.05减:营业费用8 367,975.71管理费用9 1,942,749.79财务费用10 (13,257.26)三、营业利润11 (256,979.27)加:投资收益12补贴收入13营业外收入14 6,519,502.27减:营业外支出15 675,112.50四、利润总额16 5,587,410.50减:所得税17五、净利润18 5,587,410.50加:年初未分配利润19 (22,741,927.35)其他转入20六、可供分配的利润21 (17,154,516.85) 减:提取法定盈余公积 22提取法定公益金23提取职工奖励及福利基金24提取储备基金25提取企业发展基金26利润归还投资27七、可供投资分配的利润28 (17,154,516.85) 减:应付优先股股利29提取任意盈余公积30应付普通股股利31转作资本(股本)的普通股股利32八、未分配利润33 (17,154,516.85)F1索引号:I1中天恒会计师事务所主营业务收入审计程序表单位名称:中原建设监理咨询公司查验人员:赵彦荣日期:2004.2.3所属期间:2003 年1月~2003 年12月复核人员:高跃日期:2004.2.3一、审计目标1.确定产品销售收入的记录是否完整;2.确定产品销售退回、销售折让是否经授权批准,并及时入账;3.确定产品销售收入发生额是否正确;4.确定产品销售收入在会计报表上的披露是否恰当。

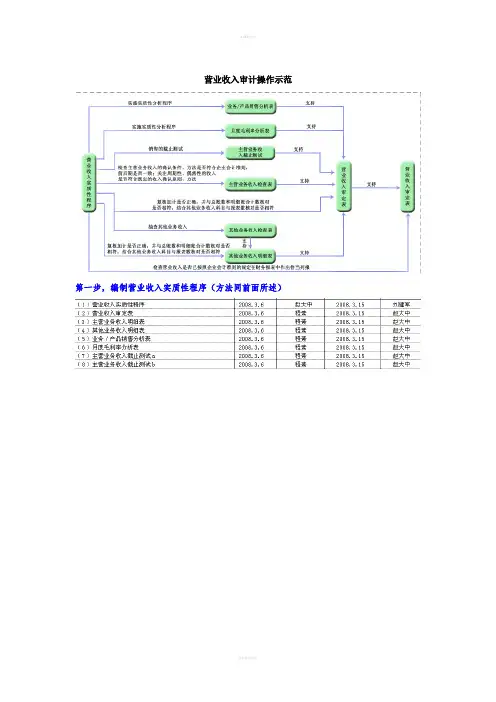

营业收入审计操作示范

第一步,编制营业收入实质性程序(方法同前面所述)

第二步,实施实质性分析程序,编制业务/产品销售分析表,月度毛利率分析表

上表第三列应为“主营业务成本”

2754000+1530000+338000=4622000.00,一到十一月份销售情况相同

第三步,对主营业务收入进行截止测试,编制主营业务收入截止测试表

第四步,抽取大额的主营业务收入进行检查,编制主营业务收入检查表(此处不适用)第五步,编制主营业务收入明细表和其他业务收入明细表

上表所列示内容与相关明细账及凭证矛盾,设计有问题

此处189540包含了增值税,应扣除增值税,实际上冲减主营业务收入为189540/1.17=162000,12月份主营业务收入中应转回多冲的增值税为27540,销售给大连公司的收入810000应属于2008年收入,所以应冲减12月份的主营业务收入,另外销售给海南公司确认的主营业务收入810000元是虚构的,应冲减12月份主营业务收入,实际上12月份主营业务收入=4670460+27540-810000-810000=3078000,其他两种设备直接查阅主营业务收入明细账即可。

第六步,根据主营业务收入明细表和其他业务收入明细表编制营业收入审定表

. .。

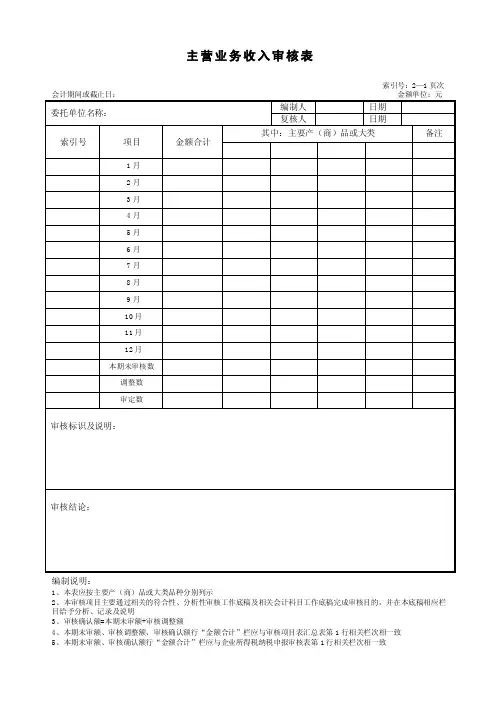

主营业务收入审核表索引号:2—1页次编制说明:1、本表应按主要产(商)品或大类品种分别列示2、本审核项目主要通过相关的符合性、分析性审核工作底稿及相关会计科目工作底稿完成审核目的,并在本底稿相应栏目给予分析、记录及说明3、审核确认额=本期未审额+审核调整额4、本期未审额、审核调整额、审核确认额行“金额合计”栏应与审核项目表汇总表第1行相关栏次相一致5、本期未审额、审核确认额行“金额合计”栏应与企业所得税纳税申报审核表第1行相关栏次相一致销售折扣与折让审核表索引号:2—2页次1、小计行“折扣或折让金额“栏=本期合计行”账面金额“栏;2、审核确认额=账面金额+审核调整额3、本期合计行“本期账面金额、审核调整额、审核确认额“栏应与审核项目表汇总表第2行数相关栏次相一致4、本期合计行“本期账面金额、审核确认额“应与企业所得税纳税申报审核表第2行相关栏次相一致。

发票审核表被审核单位名称编制人:复核人:收入(收益)审核表索引号:2—3页次1、本表适用于其他业务收入、营业外收入、补贴收入、投资收益等收入项目的审核,审核科目分别填列。

2、审核投资收益项目时应按短、长期投资科目及明细项目填列;根据投资项目及合同协议检查投资收益计算是否合规;调整栏内包括因用权益法或成本法而应审核调整额。

3、审核确认额=未审额+审核调整额。

4、其他业务收入、投资收益、补贴收入、营业外收入审核表本期合计行“本期未审额、审核调整额、审核确认额”应与审核项目表汇总表第3至6行数相关栏次相一致。

5、投资收益、补贴收入、营业外收入审核表本期合计行“本期未审额、审核确认额”应与企业所得税纳税申报表第16、21、22行数相关栏次相一致。

6、其他业务收入审核表本期合计行“本期未审额、审核确认额”—其他业务支出审核表本期合计行“本期未审额、审核确认额”应与企业所得税纳税申报审核表第8行数相关栏次相一致。

主营业务成本审核表索引号:2—4 页次编制说明:1、本工作底稿应按主营业务成本大类品种分别列示。

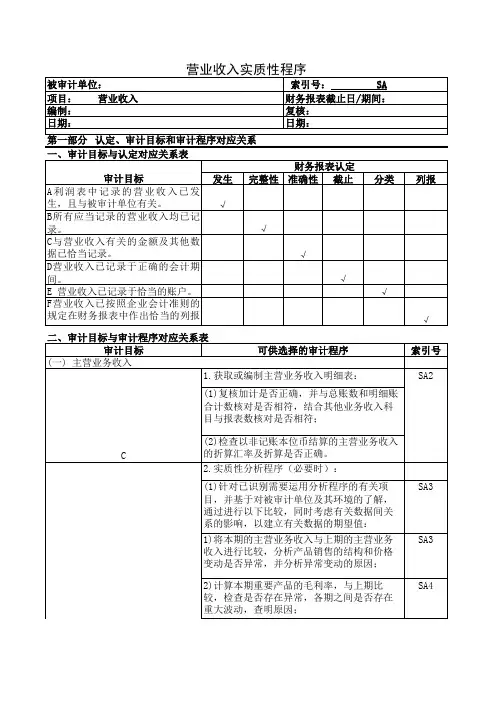

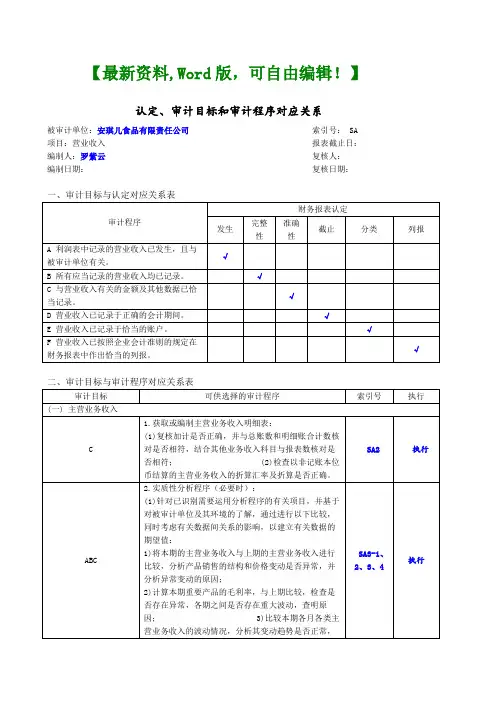

认定、审计目标和审计程序对应关系被审计单位:安琪儿食品有限责任公司索引号: SA 项目:营业收入报表截止日:编制人:罗紫云复核人:编制日期:复核日期:一、审计目标与认定对应关系表审计程序财务报表认定发生完整性准确性截止分类列报A 利润表中记录的营业收入已发生,且与被审计单位有关。

√B 所有应当记录的营业收入均已记录。

√C 与营业收入有关的金额及其他数据已恰当记录。

√D 营业收入已记录于正确的会计期间。

√E 营业收入已记录于恰当的账户。

√F 营业收入已按照企业会计准则的规定在财务报表中作出恰当的列报。

√二、审计目标与审计程序对应关系表审计目标可供选择的审计程序索引号执行(一) 主营业务收入C 1.获取或编制主营业务收入明细表:(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符,结合其他业务收入科目与报表数核对是否相符; (2)检查以非记账本位币结算的主营业务收入的折算汇率及折算是否正确。

SA2 执行ABC 2.实质性分析程序(必要时):(1)针对已识别需要运用分析程序的有关项目,并基于对被审计单位及其环境的了解,通过进行以下比较,同时考虑有关数据间关系的影响,以建立有关数据的期望值:1)将本期的主营业务收入与上期的主营业务收入进行比较,分析产品销售的结构和价格变动是否异常,并分析异常变动的原因;2)计算本期重要产品的毛利率,与上期比较,检查是否存在异常,各期之间是否存在重大波动,查明原因; 3)比较本期各月各类主营业务收入的波动情况,分析其变动趋势是否正常,SA3-1、2、3、4执行【最新资料,Word版,可自由编辑!】是否符合被审计单位季节性、周期性的经营规律,查明异常现象和重大波动的原因;4)将本期重要产品的毛利率与同行业企业进行对比分析,检查是否存在异常;5)根据增值税发票申报表或普通发票,估算全年收入,与实际收入金额比较。

6)确定可接受的差异额;7)将实际的情况与期望值相比较,识别需要进一步调查的差异;8)如果其差额超过可接受的差异额,调查并获取充分的解释和恰当的佐证审计证据(如通过检查相关的凭证等); 9)评估分析程序的测试结果。

营业收入与营业成本审计:17个实质性审计程序表营业收入、营业成本审计时主要执行以下审计程序:序号实质性审计程序(一) 主营业务收入1 获取或编制主营业务收入明细表:(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符;(2)检查以非记账本位币结算的主营业务收入的折算汇率及折算是否正确。

2 实质性分析程序(必要时):(1)针对已识别需要运用分析程序的有关项目,并基于对被审计单位及其环境的了解,通过进行以下比较,同时考虑有关数据间关系的影响,以建立有关数据的期望值:1)将本期的主营业务收入与上期的主营业务收入进行比较,分析不同物业销售的结构和价格变动是否异常,并分析异常变动的原因;2)计算本期重要物业(住宅、商业、办公、公寓)的毛利率,与上期比较,检查是否存在异常,各期之间是否存在重大波动,查明原因;3)比较本期各月各类主营业务收入的波动情况,分析其变动趋势是否正常,是否符合被审计单位季节性、周期性的经营规律,查明异常现象和重大波动的原因;4)将本期重要物业(住宅、商业、办公、公寓)的毛利率与同行业企业进行对比分析,检查是否存在异常;如果毛利率与同行业公司相比明显偏高且与行业发展状况不符、存货余额较大、存货周转率较低,审计人员应核查是否存在通过少转成本虚增毛利润的行为。

如果报告期毛利率变动较大或者与同行业上市公司平均毛利率差异较大,审计人员应当采用定性分析与定量分析相结合的方法,从行业及市场变化趋势,产品销售价格和产品成本要素等方面对被审计单位毛利率变动的合理性进行核查。

5)根据增值税发票申报表或普通发票,估算全年收入,与实际收入金额比较。

6)根据单位的施工进度及能力分析产品生产量和销售量的合理性,并查明异常情况的原因。

(2)确定可接受的差异额;(3)将实际情况与期望值相比较,识别需要进一步调查的差异;(4)如果其差额超过可接受的差异额,调查并获取充分的解释和恰当的证据;(5)评估分析程序的测试结果。

![主营业务收入的实质性程序_审计学(第2版)_[共4页]](https://uimg.taocdn.com/dc7888de581b6bd97e19ea6f.webp)

224 审计学(第2版) 二、主营业务收入的实质性程序主营业务收入的实质性程序一般包括以下内容。

(一)审查主营业务收入明细表获取或编制主营业务收入明细表,并执行以下工作。

(1)复核加计是否正确,并与总账数和明细账合计数核对是否相符,结合其他业务收入科目与报表数核对是否相符;(2)检查以非记账本位币结算的主营业务收入的折算汇率及折算是否正确。

(二)审查主营业务收入的确认检查主营业务收入的确认条件、方法是否符合企业会计准则,前后期是否一致;关注周期性、偶然性的收入是否符合既定的收入确认原则、方法。

按照《企业会计准则第14号——收入》的要求,企业商品销售收入应在下列条件均能满足时予以确认。

(1)企业已将商品所有权上的主要风险和报酬转移给购货方。

(2)企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制。

(3)收入的金额能够可靠地计量。

(4)相关的经济利益很可能流入企业。

(5)相关的已发生或将发生的成本能够可靠地计量。

因此,对主营业务收入的实质性程序,应在了解被审计单位确认产品销售收入的会计政策的基础上,重点测试被审计单位是否依据上述5个条件确认产品销售收入。

具体来说,被审计单位采取的销售方式不同,确认销售的时点也不同。

(1)采用交款提货销售方式,通常应于货款已收到或取得收取货款的权利,同时已将发票账单和提货单交给购货单位时确认收入的实现。

对此,注册会计师应着重检查被审计单位是否收到货款或取得收取货款的权利,发票账单和提货单是否已交付购货单位。

应注意有无扣压结算凭证,将当期收入转入下期入账的现象,或者虚记收入、开具假发票、虚列购货单位,将当期未实现的收入虚转为收入记账,在下期予以冲销的现象。

(2)采用预收账款销售方式,通常应于商品已经发出时,确认收入的实现。

对此,注册会计师应重点检查被审计单位是否收到了货款,商品是否已经发出。

应注意是否存在对已收货款并已将商品发出的交易不入账、转为下期收入,或开具虚假出库凭证、虚增收入等现象。

3.4 主营业务收入实质性程序3.4.1 程序“1-1.1取得或编制收入、成本项目明细表:复核加计,与报表数、总账和明细账核对相符”,程序“5比较本期各月各种主营业务收入的波动情况,分析其变动趋势是否正常,并查明异常现象和重大波动的原因。

.”:实验步骤:(1)在【账表检查】-【账户发生额趋势波动检查】中选择“主营业务收入”穿透至明细科目。

(2)如导出“主营业务收入-除气机”数据,选择“分析贷方”,见下图:把数据导入《主营业务收入审定表》。

其他科目数据同理导入。

(3)也可进行图形分析,选择右上角,将“可选列”中【本年贷方】至右边“当前列,见下图:(4)结合图形和底稿《主营业务收入审定表》,得出审计说明。

3.4.2 程序“3、将本期的主营业务收入与上期的主营业务收入进行比较,分析产品销售的结构和价格变动是否正常,并分析异常变动的原因。

“实验步骤:(1)首先在【基本信息查询】-【总分类账】处导出本期值-“主营业务收入”本期值-“主营业务成本”两列数据。

再自己计算出本期值-毛利率。

(2)【基本信息查询】-【总分类账】“库存商品”穿透至各明细科目的【科目明细账】,将表下方的贷方合计数登记入“本期数-数量”,如下图所示。

(3)生成底稿《销售分析表》。

3.4.3 程序“7、计算本期重要产品的毛利率,分析比较本期与上期各类产品毛利率变动情况,注意收入与成本配比的问题,并解释重大波动和异常的情况。

”实验步骤:(1)在【财务分析】-【利润表逼近分析】中选择“主营业务收入”穿透至明细科目。

(2)在【财务分析】-【利润表逼近分析】中选择“主营业务成本”穿透至明细科目。

自己计算出“毛利率”。

(3)在【基本信息查询】-【总账及明细账】中选择“库存商品”科目,穿透至明细科目。

(4)在“库存商品-除气机”科目明细账中,光标放在“借方发生数”列,点击按钮,如下图:光标放在“借方发生数”列(5)点击【是】(6)将“数量”列的数据导入底稿中。