L公司账套练习

- 格式:docx

- 大小:20.88 KB

- 文档页数:4

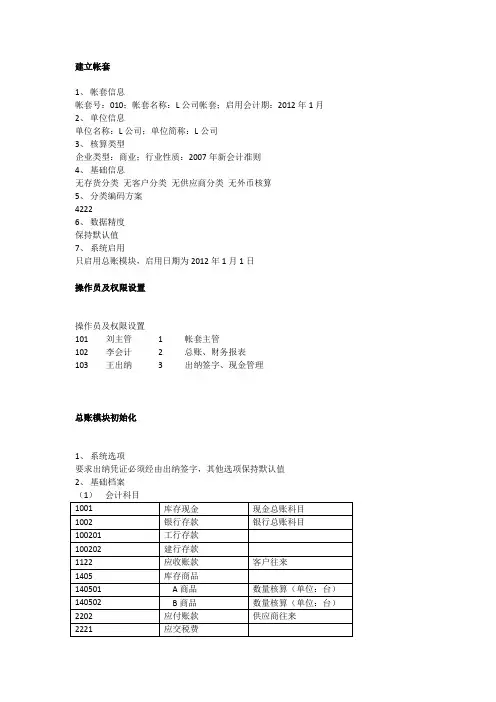

建立帐套

1、 帐套信息

帐套号:010;帐套名称:L公司帐套;启用会计期:2012年1月

2、 单位信息

单位名称:L公司;单位简称:L公司

3、 核算类型

企业类型:商业;行业性质:2007年新会计准则

4、 基础信息

无存货分类 无客户分类 无供应商分类 无外币核算

5、 分类编码方案

4222

6、 数据精度

保持默认值

7、 系统启用

只启用总账模块,启用日期为2012年1月1日

操作员及权限设置

操作员及权限设置

101 刘主管 1 帐套主管

102 李会计 2 总账、财务报表

103 王出纳 3 出纳签字、现金管理

总账模块初始化

1、 系统选项

要求出纳凭证必须经由出纳签字,其他选项保持默认值

2、 基础档案

(1) 会计科目

1001 库存现金 现金总账科目

1002 银行存款 银行总账科目

100201 工行存款

100202 建行存款

1122 应收账款 客户往来

1405 库存商品

140501 A商品 数量核算(单位:台)

140502 B商品 数量核算(单位:台)

2202 应付账款 供应商往来

2221 应交税费 222101 应交增值税

22210101 进项税额

22210102 销项税额

222102 应交企业所得税

4104 利润分配

410401 未分配利润

6001 主营业务收入

600101 A商品 数量核算 台

600102 B商品 数量核算 台

6401 主营业务成本

640101 A商品

640102 B商品

凭证类别

收 收款凭证 借方必有 1001,1002

付 付款凭证 贷方必有 1001,1002

转 转账凭证 凭证必无 1001,1002

(2) 结算方式

1 支票

2 其他

(4)客户档案

001 河海有限责任公司 河海公司

002 长红有限责任公司 长红公司

(5)供应商档案

001 方元有限责任公司 方元公司

002 前进有限责任公司 前进公司

3、 期初余额

2012年1月1日,L公司各账户期初余额如下表所示

库存现金 借 8000

工行存款 借 850000

应收账款 借 58500

库存商品 借 360000

A商品 借 180000 3500台

B商品 借 180000 2000台

固定资产 借 720000

累计折旧 贷 160000

应付账款 贷 11700

实收资本 贷 1500000

未分配利润 贷 324800

应收账款辅助账期初余额

2011 12 31 销售公司 河海公司 借 58500

应付账款辅助账期初余额

2011 12 31 采购商品 方元公司 贷 11700

经济业务处理

请根据以下经济业务资料 以 李会计 身份填制和生成各记账凭证,以 王出纳 身份对各种收付款凭证进行出纳签字,以刘主任 身份对各记账凭证进行审核、记账,并对该帐套2012年1月进行结账。

1、1月5日,向方元公司购买A商品80台,开具增值税专用发票,不含税单价为200元,价款16000元,增值税2720元。该款项尚未支付,商品已验收入库。

借:库存商品----A商品

应交税费 应交增值税 进项税额

贷:应付账款

2、1月7日,向河海公司销售B商品200台,开具增值税专用发票,不含税单价500元,贷款100000元,增值税17000元,全部价款尚未收到。

借:应收账款

贷:主营业务收入------B商品

应交税费 应交增值税 销项税额

3、1月10日,企业向方元公司开出转账支票支付前欠购货款11700元,支票号ZP101

借:应付账款

贷:银行存款 工行存款

4、1月15日,企业支付以工行转账支票支付广告费6000元,支票号ZP102

借:销售费用

贷:银行存款 工行存款

5、1月25日,收到河海公司转账支票一张,支票号为ZP103,用于偿还前欠货款58500元

借:银行存款 工行存款

贷: 应收账款

6、1月31日,分配本月工资费用,共计15000元,全部记入管理费用

借:管理费用

贷:应付职工薪酬

7、1月31日,结转本月销售成本。(通过系统生成,加权平均法)

8、1月31日,结转本月期间损益至本年利润。(要求:通过期间损益结转生成凭证)

借:主营业务收入

贷:主营业务成本

管理费用

销售费用 本能利润

9、1月31日,按本月利润计提本月应预缴的所得税,企业所得税税率为25%。(要求通过自动转账生成凭证)

借:所得税费用

贷:应交税费 应交企业所得税

10、1月31日,结转本月应交所得税(通过对应结转生成凭证)

借:本年利润

贷:所得税费用

UFO报表

以张主管利用UFO报表系统,制作以下报表。

库存商品变动表

2012年1月

商品名称 期初 本期增加 本期减少 期末

数量 金额 数量 金额 数量 金额 数量 金额

A商品

B商品