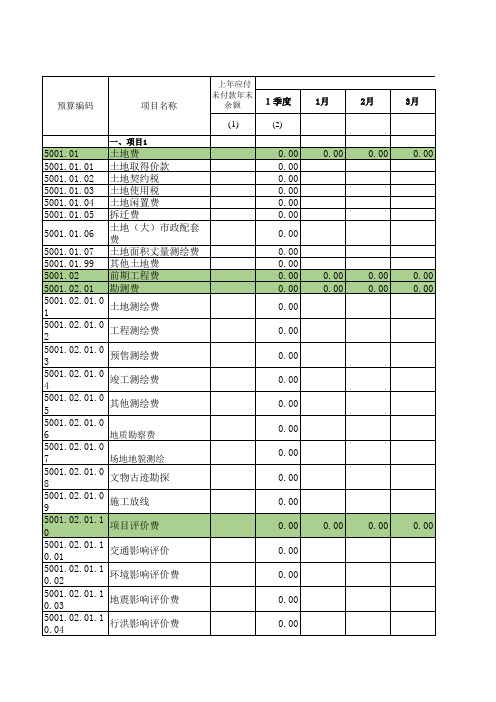

现金支出预算表

- 格式:doc

- 大小:55.00 KB

- 文档页数:1

财务必学的excel表格Excel表格是财务工作中必不可少的工具之一。

无论您是有经验的财务专业人士,还是正在学习财务知识的学生,学会使用Excel表格将为您提供巨大的帮助和便利。

在财务工作中,Excel的应用非常广泛,从日常账目记录到预算、财务报表分析,Excel都发挥着重要的作用。

本文将介绍一些财务人员必学的Excel表格内容,并提供相关参考内容。

1. 日报表日报表是用于记录公司每天的业务收入和支出的表格。

在日报表中,您可以记录每一天的收入和支出,并按月份或季度进行对比和总结。

日报表的好处是它可以帮助您追踪公司的日常现金流和支出情况,以便您可以更好地管理公司的财务。

下面是一个基本的日报表参考内容:日收入: __________________日支出: __________________余额: ____________________日期收入支出余额备注1/1/2021 $500 $200 $300 网站订购费用1/2/2021 $750 $250 $800 运输成本1/3/2021 $900 $300 $1400 办公室租金1/4/2021 $300 $100 $1600 其他支出......2. 预算表预算表是一种管理公司预算的工具。

它可以建立权益和资金预算,记录实际预算和实际结果,且可以通过比较实际结果和预算确定公司的财务状况和方向。

预算表的好处是它可以帮助您规划公司的预算,以便您可以更好地管理公司的财务。

下面是一个基本的预算表参考内容:年度预算部门资金预算支出预算利润预算销售部 $200,000 $150,000 $50,000市场部 $150,000 $100,000 $50,000生产部 $100,000 $80,000 $20,000实际预算部门资金预算支出预算利润预算销售部 $185,000 $145,000 $40,000市场部 $120,000 $95,000 $25,000生产部 $90,000 $75,000 $15,000差异分析部门资金预算支出预算利润预算销售部 -$15,000 -$5,000 -$10,000市场部 -$30,000 -$5,000 -$25,000生产部 -$10,000 -$5,000 -$5,0003. 利润和损失表利润和损失表是一种公司财务状况的报表。

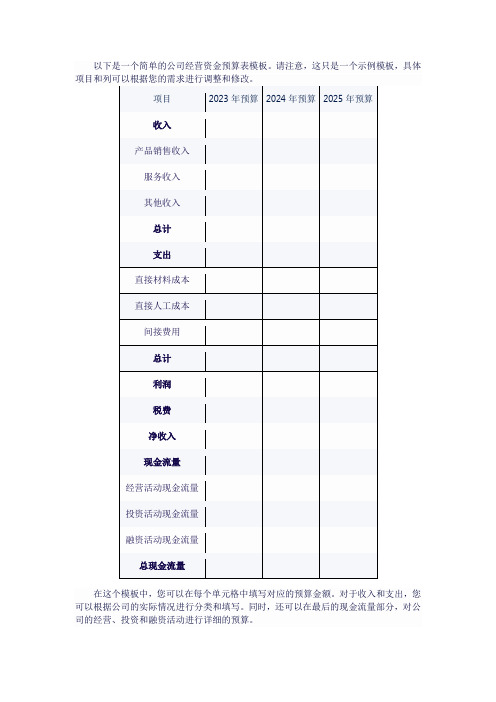

企业资金预算表模板(原创实用版)目录1.企业资金预算表的重要性2.企业资金预算表的组成部分3.如何编制企业资金预算表4.企业资金预算表的实际运用5.结论正文一、企业资金预算表的重要性企业资金预算表是企业管理的重要工具,对于企业的经营决策和财务管理都有着重要的影响。

资金预算表可以帮助企业合理规划和使用资金,有效控制成本和支出,提高企业的经济效益。

二、企业资金预算表的组成部分企业资金预算表主要包括以下几个部分:1.资产部分:包括现金、银行存款、应收账款、存货等。

2.负债部分:包括应付账款、预收账款、预付账款等。

3.所有者权益部分:包括实收资本、资本公积、盈余公积等。

4.收入部分:包括销售收入、其他收入等。

5.费用部分:包括销售成本、财务费用、管理费用、营业费用等。

三、如何编制企业资金预算表编制企业资金预算表需要按照以下步骤进行:1.收集数据:收集企业的财务报表、账务数据等。

2.确定预算期:确定预算的时间周期,通常为一年。

3.预测收入:根据企业的历史数据和市场情况,预测企业在预算期内的收入。

4.预测费用:根据企业的历史数据和业务计划,预测企业在预算期内的费用。

5.编制预算表:将预测的收入和费用填写到预算表中,计算出预算期内的现金流量。

四、企业资金预算表的实际运用企业资金预算表可以帮助企业进行以下方面的管理:1.资金管理:通过资金预算表,企业可以合理安排和使用资金,避免资金闲置和短缺。

2.成本控制:通过资金预算表,企业可以监控和控制成本,提高经济效益。

3.风险管理:通过资金预算表,企业可以预测和应对风险,保证企业的稳健经营。

4.经营决策:通过资金预算表,企业可以制定和调整经营策略,优化资源配置。

五、结论企业资金预算表是企业管理的重要工具,可以帮助企业合理规划和使用资金,有效控制成本和支出,提高企业的经济效益。

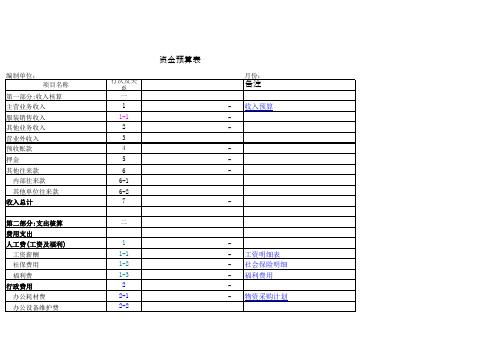

财务预算表

财务预算表是一份记录企业或个人在特定时间段内进行财务活动的计划的表格。

它包括预算的各个方面,如收入、支出、资产、负债等。

财务预算表通常用于企业的财务管理和规划,以帮助管理者制定合理的财务目标和决策。

通常,财务预算表包括以下部分:

1.收入预算:记录预计的收入来源和金额,例如销售收入、投资收益等。

2.支出预算:记录预计的各项支出,如人工成本、采购成本、运输成本、租金等。

3.资产预算:记录企业计划购买或投资的资产,如设备、房产等。

4.负债预算:记录企业计划借贷或应付的债务,如贷款、应付款项等。

5.现金流量预算:记录预计的现金流入和现金流出,以及期末现金余额。

6.利润预算:根据收入预算和支出预算计算出预期的净利润。

财务预算表的编制需要考虑实际情况和预测,以及合理的假设和估计。

它可以帮助管理者制定合理的预算计划,并进行财务监控和分析,以便及时调整和优化经营决策。

此外,财务预算表也可以作为企业与投资者、合作伙伴等进行沟通和决策依据的重要工具。

1. 假设某企业生产甲、乙、丙三种产品,固定成本总额为 240 000元,各种产品目前销量、单价、单位变动成本等资料如下:要求:1).计算各种产品的销售比重;2).计算加权综合贡献毛益率;3).计算各种产品的盈亏销售额及销售量。

2.某企业原来生产甲产品,年生产能力10000件,每年有30%的剩余生产能力。

正常销售单价68元,有关成本数据见下表,若某顾客希望对其产品订货3500件,并在款式上另有特殊要求,需要增加一台专用设备,每年发生专属成本2500元,该客户每件只出46元。

要求就以下相关情况作出应否接受特殊价格追加订货的决策分析。

(采用相关损益分析法)3. 某厂只生产一种产品,第一、二两年生产量分别为30000件和24000件;销售量分别为20000件和30000件,存货计价采用先进先出法,每单位产品售价为15元。

生产成本:每件变动生产成本为5元;固定性制造费用每年180000元;销售与管理费用假设全是固定性费用,每年发生25000元。

要求:分别采用变动成本法和完全成本法计算第一、二年的税前利润,并说明两种方法下产生差异的原因。

4.某企业生产C 产品,本期实际产量为2400件,本期实际耗用甲材料12250kg ,该批材料实际成本为66150元;本期实际耗用工时为19000小时,实际支付工资为83600元。

每件产品耗用甲种材料标准用量为5 kg ,甲材料价格标准为6元/kg ;耗用工时标准为8小时,工资率标准为4元/小时。

预计产能标准总工时为20000小时,固定性制造费用预算数为48000元,固定性制造费用实际发生总额为52000元要求:计算三因素分析法固定制造费用的种差各异。

5. 某公司20××年计划生产甲产品的情况如下:四个季度预计生产量分别为110件、200件、200件和110件。

单位产品的材料耗用量为2.5千克/件,材料单价为30元/千克。

年初、年末企业材料库存量为180千克,每季度末材料库存量为下月材料需用量的20%。

现金流平衡在现金流量分析中, 现金收支平衡分析是一个重要的管理手段。

一个公司现金流入的最低限度应能满足现金流出的需要, 否则, 公司资金周转不灵, 必将影响公司的正常经营, 使经济效益下降。

甚至使公司因不能偿还到期债务而危及企业的生存。

由此可见, 现金的平衡分析对公司的经营管理具有很重要的意义。

(一)现金收支预算1、现金收入预算现金的收入包括经营活动的现金收入与其他活动的现金收入(其他活动包括投资活动与筹资活动)。

由于本公司的行业性质,投资活动与筹资活动较少发生,所以本文只对经营活动的现金收入进行预算(下面的现金支出也是同理),经营活动的现金收入按照85%的回款率预估,即现金的收入占营业收入的85%。

2、现金支出预算经营活动的现金支出主要包括公司采购材料物资的支出、支付员工工资的支出、各项费用(包括机械使用费、管理费用、税金及其他跟经营活动有关的支出)的支出等。

公司预算编制人员对本企业的具体情况加以分析,合理确定采购资金支出的数量与时间安排以及企业支付项目员工的工资现金支出。

根据公司以往的财务数据可知公司的营业成本率约为84%,各项费用的支出中公司规定各区域公司的管理费用率为2.0%(未包括折旧与摊销,都是付现费用),此外,各区域公司的支出中还应包括上交公司总部的费用,该支出按现金收入的7.5%上交。

3、现金余缺将公司一定时期的现金收入与现金支出的预算数额相比较,就能够确定公司该时期的现金余缺情况。

公司应根据预算的现金余缺具体情况,加以中与的调整平衡。

(二)现金平衡分析举例20×2年12月31日,公司现需要对下一年20×3年进行现金流的预算与平衡控制。

假设公司预算20×3年的营业收入为10000万元,回款率为85%,营业成本率为84%,其中材料成本率60%,人工费用率18%(人工费主要为人员工资),其他支出费用率为6%;公司规定管理费用率需控制在营业收入的2%,现金收入中需上交总部的比例为7.5%。