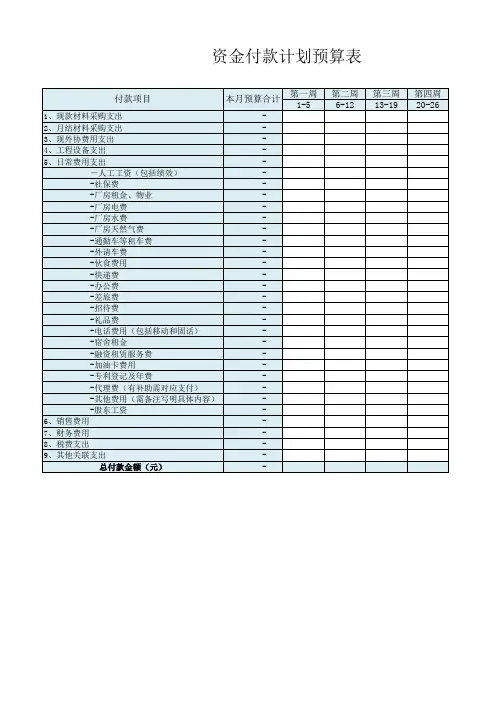

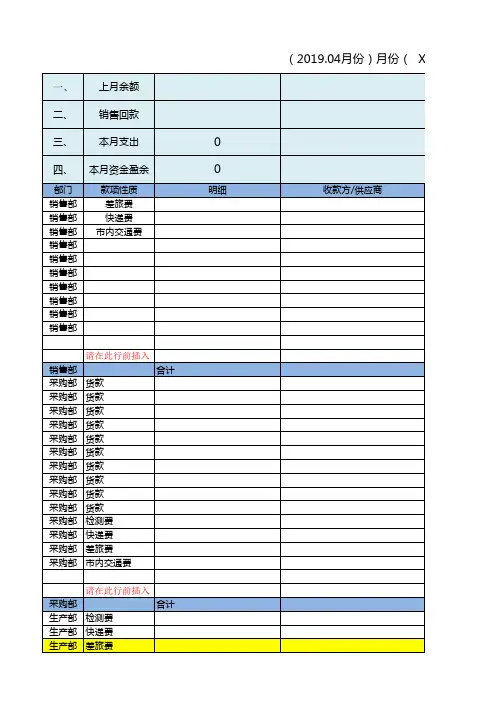

资金预算表

- 格式:xls

- 大小:26.00 KB

- 文档页数:3

单位:万元

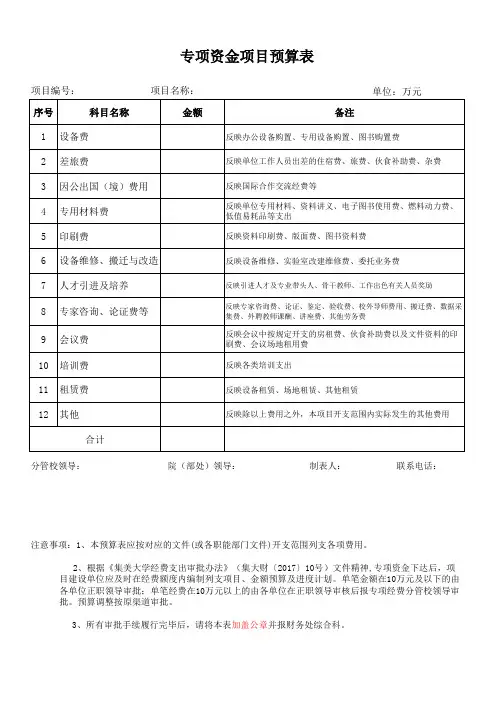

项目编号: 项目名称:

分管校领导: 院(部处)领导: 制表人: 联系电话: 3、所有审批手续履行完毕后,请将本表加盖公章并报财务处综合科。

专项资金项目预算表

注意事项:1、本预算表应按对应的文件(或各职能部门文件)开支范围列支各项费用。

2、根据《集美大学经费支出审批办法》(集大财〔2017〕10号)文件精神,专项资金下达后,项

目建设单位应及时在经费额度内编制列支项目、金额预算及进度计划。

单笔金额在10万元及以下的由各单位正职领导审批;单笔经费在10万元以上的由各单位在正职领导审核后报专项经费分管校领导审批。

预算调整按原渠道审批。

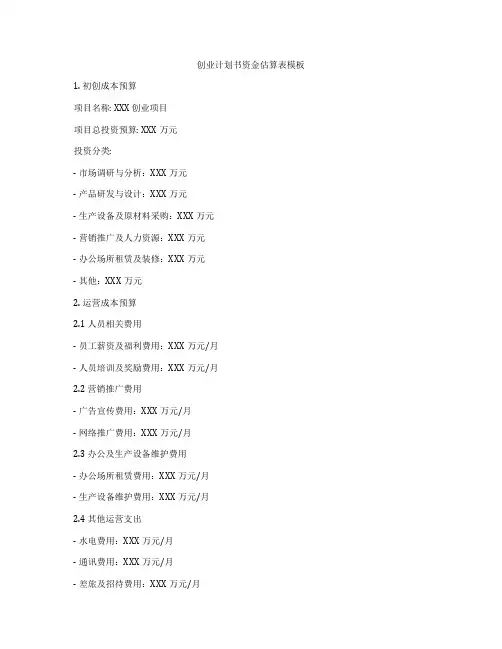

创业计划书资金估算表模板1. 初创成本预算项目名称: XXX 创业项目项目总投资预算: XXX万元投资分类:- 市场调研与分析:XXX万元- 产品研发与设计:XXX万元- 生产设备及原材料采购:XXX万元- 营销推广及人力资源:XXX万元- 办公场所租赁及装修:XXX万元- 其他:XXX万元2. 运营成本预算2.1 人员相关费用- 员工薪资及福利费用:XXX万元/月- 人员培训及奖励费用:XXX万元/月2.2 营销推广费用- 广告宣传费用:XXX万元/月- 网络推广费用:XXX万元/月2.3 办公及生产设备维护费用- 办公场所租赁费用:XXX万元/月- 生产设备维护费用:XXX万元/月2.4 其他运营支出- 水电费用:XXX万元/月- 通讯费用:XXX万元/月- 差旅及招待费用:XXX万元/月3. 资金来源及融资计划资金来源:- 自有资金:XXX万元- 银行贷款:XXX万元- 合作伙伴投资:XXX万元融资计划:- 预计银行贷款额度:XXX万元- 预计合作伙伴投资额度:XXX万元4. 利润预测及回报计划4.1 利润预测- 首年销售额预测:XXX万元- 首年净利润预测:XXX万元4.2 回报计划- 预计回报周期:X年- 预计回报率:XX%5. 风险评估及对策5.1 市场风险- 竞争激烈度较大- 市场环境不稳定对策:- 不断完善产品与服务,提高竞争力- 加强市场研究,灵活应对市场变化5.2 技术风险- 技术变革快,难以跟进- 技术不成熟,产品质量难以保证对策:- 持续投入研发,跟踪技术发展- 积极与科研机构合作,提高技术水平以上是本创业计划书的资金估算表模板,仅供参考之用。

在实际编写时,需根据具体项目情况,进行调整和修改。

祝您的创业之路顺利!。

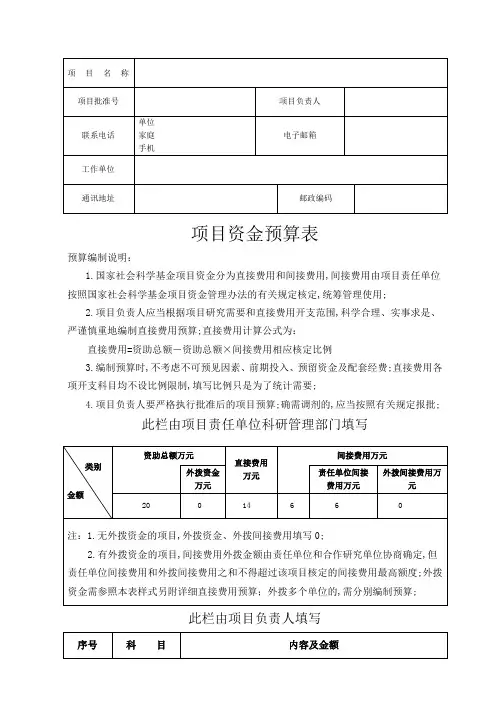

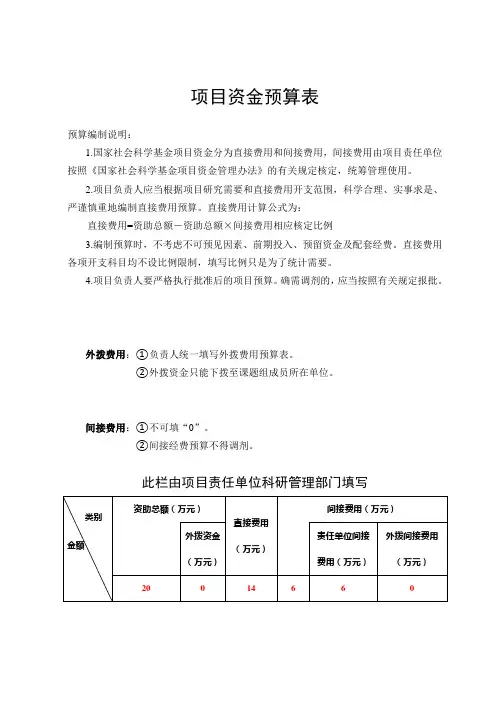

项目资金预算表

预算编制说明:

1.国家社会科学基金项目资金分为直接费用和间接费用,间接费用由项目责任单位按照国家社会科学基金项目资金管理办法的有关规定核定,统筹管理使用;

2.项目负责人应当根据项目研究需要和直接费用开支范围,科学合理、实事求是、严谨慎重地编制直接费用预算;直接费用计算公式为:

直接费用=资助总额-资助总额×间接费用相应核定比例

3.编制预算时,不考虑不可预见因素、前期投入、预留资金及配套经费;直接费用各项开支科目均不设比例限制,填写比例只是为了统计需要;

4.项目负责人要严格执行批准后的项目预算;确需调剂的,应当按照有关规定报批

;

此栏由项目责任单位科研管理部门填写

此栏由项目负责人填写

项目责任单位账户此栏由责任单位财务管理部门填写

审核意见。

项目资金预算表

预算编制说明:

1.国家社会科学基金项目资金分为直接费用和间接费用,间接费用由项目责任单位按照《国家社会科学基金项目资金管理办法》的有关规定核定,统筹管理使用。

2.项目负责人应当根据项目研究需要和直接费用开支范围,科学合理、实事求是、严谨慎重地编制直接费用预算。

直接费用计算公式为:

直接费用=资助总额-资助总额×间接费用相应核定比例

3.编制预算时,不考虑不可预见因素、前期投入、预留资金及配套经费。

直接费用各项开支科目均不设比例限制,填写比例只是为了统计需要。

4.项目负责人要严格执行批准后的项目预算。

确需调剂的,应当按照有关规定报批。

外拨费用:①负责人统一填写外拨费用预算表。

②外拨资金只能下拨至课题组成员所在单位。

间接费用:①不可填“0”。

②间接经费预算不得调剂。

此栏由项目责任单位科研管理部门填写

此栏由项目负责人填写。

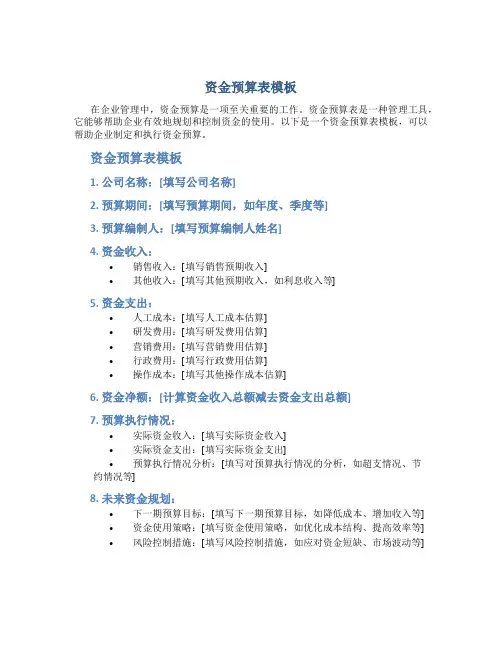

资金预算表模板

在企业管理中,资金预算是一项至关重要的工作。

资金预算表是一种管理工具,它能够帮助企业有效地规划和控制资金的使用。

以下是一个资金预算表模板,可以帮助企业制定和执行资金预算。

资金预算表模板

1. 公司名称:[填写公司名称]

2. 预算期间:[填写预算期间,如年度、季度等]

3. 预算编制人:[填写预算编制人姓名]

4. 资金收入:

•销售收入:[填写销售预期收入]

•其他收入:[填写其他预期收入,如利息收入等]

5. 资金支出:

•人工成本:[填写人工成本估算]

•研发费用:[填写研发费用估算]

•营销费用:[填写营销费用估算]

•行政费用:[填写行政费用估算]

•操作成本:[填写其他操作成本估算]

6. 资金净额:[计算资金收入总额减去资金支出总额]

7. 预算执行情况:

•实际资金收入:[填写实际资金收入]

•实际资金支出:[填写实际资金支出]

•预算执行情况分析:[填写对预算执行情况的分析,如超支情况、节约情况等]

8. 未来资金规划:

•下一期预算目标:[填写下一期预算目标,如降低成本、增加收入等]

•资金使用策略:[填写资金使用策略,如优化成本结构、提高效率等]

•风险控制措施:[填写风险控制措施,如应对资金短缺、市场波动等]

9. 结论与建议:

[填写对当前资金状况的结论和建议,如加强成本控制、拓展销售渠道等]

通过以上资金预算表模板,企业可以更好地规划和管理资金,确保公司财务健康稳定发展。

希望这份资金预算表模板能够为您的企业带来帮助,在未来的经营中取得更好的成绩!。

学生社团活动资金预算表

说明:

1、本预算表须活动前与活动策划、场地或教室申请表一同交至学生社团联合会(天佑301 )。

2、有非活动类财务支出,需提前交由学生社团联合会与团委老师审核

3、预算费用必须合理,活动实际支出不得超出预算费用,超出预算的费用不予报销。

4、如有赞助费,必须注明赞助金额,并在活动结束后进行报销时,携带赞助协议。

5、报销时间:周三或周四晚7点至9点。

單

合同是适应私有制的商品经济的客观要求而出现的,是商品交换在法律上的表现形式。

商品

生产产生后,为了交换的安全和信誉,人们在长期的交换实践中逐渐形成了许多关于交换的习惯和仪式。

这些商品交换的习惯和仪式便逐渐成为调整商品交换的一般规则。

随着私有制

的确立和国家的产生,统治阶级为了维护私有制和正常的经济秩序,把有利于他们的商品交

换的习惯和规则用法律形式加以规定,并以国家强制力保障实行。

于是商品交换的合同法律

形成便应运而生了。

古罗马时期合同就受到人们的重视。

签订合同必须经过规定的方式,才能发生法律效力。

如果合同仪式的术语和动作被遗漏任何一个细节,就会导致整个合同无效。

随着商品经济的发展,这种繁琐的形式直接影响到商品交换的发展。

在理论和实践上,罗马

法逐渐克服了缔约中的形式主义。

要物合同和合意合同的出现,标志着罗马法从重视形式转

为重视缔约人的意志,从而使商品交换从繁琐的形式中解脱出来,并且成为现代合同自由观

念的历史渊源。

生产企业资金预算表模板

以下是一个简单的生产企业资金预算表模板。

请注意,这只是一个示例,实际预算表应根据您的具体需求和企业的实际情况进行调整。

生产企业资金预算表

一、收入预测

1. 产品销售收入

2. 副产品销售收入

3. 其他销售收入

4. 合计:

二、成本预测

1. 材料成本

2. 直接人工成本

3. 制造费用

4. 合计:

三、期间费用

1. 销售费用

2. 管理费用

3. 财务费用

4. 合计:

四、税费

1. 增值税

2. 企业所得税

3. 其他税费

4. 合计:

五、利润预测

1. 净利润:

2. 毛利润:

3. 毛利率:(毛利润/总收入)100%

4. 净利润率:(净利润/总收入)100%

5. 经营现金流:(收入-成本-期间费用)120%+期初现金余额-税费-资本支出-营运资本变动

6. 期末现金余额:期初现金余额+经营现金流-资本支出-营运资本变动

7. 资产负债率:(负债总额/资产总额)100%

8. 流动比率:(流动资产/流动负债)100%

9. 存货周转率:(销售成本/平均存货)100%

10. 应收账款周转率:(销售收入/平均应收账款)100%

11. 总资产周转率:(销售收入/平均总资产)100%

12. 已获利息倍数:(EBIT/利息费用)100%

13. 速动比率:(速动资产/流动负债)100%。