奖金提取计算表

- 格式:xls

- 大小:37.00 KB

- 文档页数:4

绩效奖金分配方案

一、目的:

为加强员工参与公司经营的管理意识,调动员工参与到公司经营管理的主观能动性,健全员工薪资福利体系,使公司的经营跃上一个新台阶。

二、分配原则:

内部公平与外部竞争力相结合原则

公司利益与个人利益相结合的原则

奖金分配与绩效挂钩的原则

三、适应人员:

销售以外的公司各部门

四、奖金总额提取说明

1、根据公司季度任务发货额指标的完成情况提取季度奖金总额。

2、部门奖金总额提取:按部门贡献大小系数提取部门奖金总额,各部门系数如下表所示:(模拟部门员工月奖金金额计算公式:季度任务*季度系数*部门系数/人数/4个季

度。

标黄色为季度总费用。

)

部门奖金总额=奖金总额*部门系数*部门目标达成率

3、各部门考核目标:

(1)总经办考核目标

(2)技术研发中心考核目标

(3)财务部考核目标

(4)生产部考核目标

(5)仓储部

(6)企管部考核目标

7)采购部考核目标

(

(9)技术工艺部考核目标

(10)其他部门考核目标

4、个人奖金分配

(1)主管级以上绩效系数

岗位系数根据员工目前所处的岗位,按不同的层级给予确定,具体如下:

(2)员工绩效系数

部门主管对本部员工做出初评(参考本人岗位及工作表现),并根据部门奖金总额分出部门员工所分配金额,交由企管部复评后送总经理审批。

个人年度考核系数取数标准如下:

个人奖金计算公式:个人奖金=部门奖金总额*(个人绩效系数/绩效系数之和)

5、季度奖金发放说明

(1)试用期的员工不参与考评。

(2)季度请假超过15天的员工不参与考评。

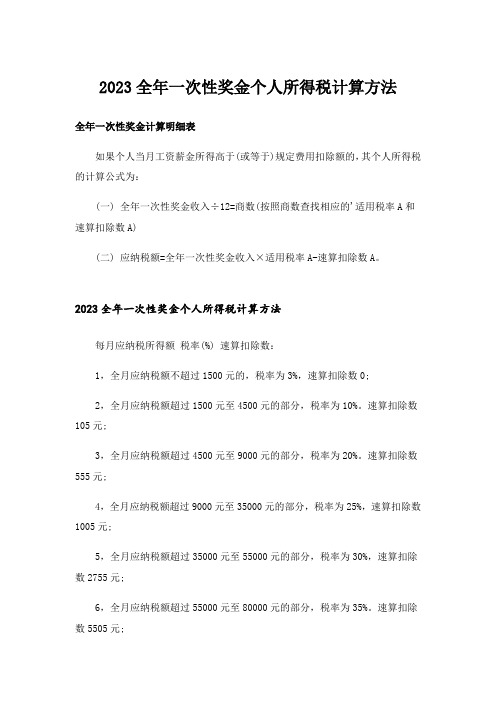

2023全年一次性奖金个人所得税计算方法全年一次性奖金计算明细表如果个人当月工资薪金所得高于(或等于)规定费用扣除额的,其个人所得税的计算公式为:(一) 全年一次性奖金收入÷12=商数(按照商数查找相应的'适用税率A和速算扣除数A)(二) 应纳税额=全年一次性奖金收入×适用税率A-速算扣除数A。

2023全年一次性奖金个人所得税计算方法每月应纳税所得额税率(%) 速算扣除数:1,全月应纳税额不超过1500元的,税率为3%,速算扣除数0;2,全月应纳税额超过1500元至4500元的部分,税率为10%。

速算扣除数105元;3,全月应纳税额超过4500元至9000元的部分,税率为20%。

速算扣除数555元;4,全月应纳税额超过9000元至35000元的部分,税率为25%,速算扣除数1005元;5,全月应纳税额超过35000元至55000元的部分,税率为30%,速算扣除数2755元;6,全月应纳税额超过55000元至80000元的部分,税率为35%。

速算扣除数5505元;7,全月应纳税额超过80000的部分,税率为45%。

速算扣除数13505元。

注:本表所称全月应纳税所得额是指依照本法的规定,以每月收入额减除费用叁仟元伍佰元后(外籍人员按肆仟捌佰元)的余额或者减除附加减除费用后的余额。

举个例子序全年一次性奖金年平均后月收入额计算过程实缴个税备注 1 0-18000(以18000为例) 18000/12=1500 18000__3% 540 第一级税率 2 18001-54000(以54000为例) 54000/12=4500 54000__10%-105 5295 第二级税率 3 54001-108000(以108000为例) 108000/12=9000 108000__20%-555 21045 第三级税率 4 108001-40(以40为例) 40/12=35000 40__25%-1005 103995 第四级税率 5 41-660000(以660000为例) 660000/12=55000 660000__30%-2755 195245 第五级税率 6 660001-960000(以960000为例) 960000/12=80000 960000__35%-5505 330495 第六级税率 7 960001以上(以1000000为例)1000000/12=83333.33 1000000__45%-13505 436495 第七级税率注:①上表未考虑当月工资是否达到3500元起征点②在每一级税率档,均可按实发奖金数套用计算公式计算应代扣代缴个人所得税3、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次4、对取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资薪金收入合并。

2023年全年一次性奖金个人所得税计算方法全年一次性奖金计算明细表如果个人当月工资薪金所得高于(或等于)规定费用扣除额的,其个人所得税的计算公式为:(一) 全年一次性奖金收入÷12=商数(按照商数查找相应的'适用税率A和速算扣除数A)(二) 应纳税额=全年一次性奖金收入×适用税率A-速算扣除数A。

2023年全年一次性奖金个人所得税计算方法序全年一次性奖金年平均后月收入额计算过程实缴个税备注 1 0-18000(以18000为例) 18000/12=1500 18000__3% 540 第一级税率 2 18001-54000(以54000为例) 54000/12=4500 54000__10%-105 5295 第二级税率 3 54001-108000(以108000为例) 108000/12=9000 108000__20%-555 21045 第三级税率 4 108001-40(以40为例) 40/12=35000 40__25%-1005 103995 第四级税率 5 41-660000(以660000为例) 660000/12=55000 660000__30%-2755 195245 第五级税率 6 660001-960000(以960000为例) 960000/12=80000 960000__35%-5505 330495 第六级税率 7 960001以上(以1000000为例)1000000/12=83333.33 1000000__45%-13505 436495 第七级税率注:①上表未考虑当月工资是否达到3500元起征点②在每一级税率档,均可按实发奖金数套用计算公式计算应代扣代缴个人所得税3、在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次4、对取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资薪金收入合并。

优秀员工奖金发放表格

说明:

员工编号:员工在公司内的唯一标识。

员工姓名:员工的全名。

部门:员工所在的部门或团队。

职位:员工在公司内的职位或职务。

奖金金额(元):员工获得的奖金金额。

发放日期:奖金的发放日期。

备注:用于记录与奖金发放相关的额外信息,如特殊情况、额外说明等。

此表格用于记录优秀员工的奖金发放情况。

在实际应用中,可以根据公司的具体需求和流程进行扩展或调整。

例如,可以增加“考核周期”、“奖金来源”或“奖金审批人”等字段,以便更详细地跟踪和管理奖金的发放过程。

同时,为了保持数据的准确性和完整性,建议制定严格的审核和审批流程,确保奖金发放的公正性和透明度。

此外,定期备份和保存奖金发放表格,以便后续查询和审计。

业务拓展奖励方案文件编号:V发布单位:XXX适用对象:各部门保密等级:对公司内公开,对公司外保密业务拓展奖励方案第一条适用范围本文件适用于XXX的业务拓展奖金提取与分配管理。

第二条业务拓展奖金提取办法业务拓展奖金的提取方式为按月提取。

每月提取的业务拓展奖金总额为上月实现的业务拓展收入的10%。

第三条业务拓展奖金总额分配方案业务拓展奖金总额分配方案如下:1.总公司市场拓展部经理及副经理、区域公司综合部经理奖励案:总奖金总额的5%分配给上述人员。

2.业务N部经理奖励案:总奖金总额的20%分配给各业务N部经理。

3.市场拓展员奖励案:总奖金总额的30%分配给市场拓展员。

4.总公司及区域公司联营分公司业务员奖励案:总奖金总额的10%分配给上述业务员。

5.总公司专项拓展员奖励案:总奖金总额的10%分配给总公司专项拓展员。

6.支持人员奖励案:总奖金总额的10%分配给支持人员。

第四条总公司市场拓展部经理及副经理、区域公司综合部经理奖励案总公司市场拓展部经理及副经理、区域公司综合部经理每月可获得业务拓展奖金总额的5%作为奖励。

第五条业务N部经理奖励案各业务N部经理每月可获得业务拓展奖金总额的20%作为奖励。

第六条市场拓展员奖励案市场拓展员每月可获得业务拓展奖金总额的30%作为奖励。

第七条总公司及区域公司联营分公司业务员奖励案总公司及区域公司联营分公司业务员每月可获得业务拓展奖金总额的10%作为奖励。

第八条总公司专项拓展员奖励案总公司专项拓展员每月可获得业务拓展奖金总额的10%作为奖励。

第九条支持人员奖励案支持人员每月可获得业务拓展奖金总额的10%作为奖励。

第十条裂变奖金当某个员工的业务拓展奖金达到一定额度时,可获得额外的裂变奖金。

具体额度和分配方式由公司管理层决定。

第十一条支付方式本公司的支付方式包括现金、银行转账、支票、支付宝等电子支付方式。

支付方式应根据实际情况和双方协商来确定。

附则本制度适用于公司除总经理、业务副总、区域公司总经理之外的其他所有员工。

Excel公式和函数典型案例—奖金计算表良好的制度体系,是每个企业健康发展的重要保障,将员工的出勤率和奖金挂钩,可以进一步激发员工的积极性。

本例制作的奖金计算表,兼有考勤和计算奖金金额两种功能。

它是利用统计函数,通过对员工出勤情况的记录,自动得出员工的奖金金额。

1.练习要点● 插入特殊符号 ● 数据有效性 ● 使用时间函数● 使用COUNTIF 函数 ● 设置单元格格式 2.操作步骤:(1)在Sheet1工作表中,合并A1至AM1单元格区域,输入标题文字,并设置其【字体】为“微软雅黑”;【字号】为16,如图7-88所示。

图7-88 设置标题字体格式(2)在A2单元格中,输入“月份:”文字。

然后,选择B2单元格,在【编辑栏】中输入“=MONTH(TODAY())&"月"”公式,即可提取当月的月份,如图7-89所示。

图7-89 提取月份提 示 选择A2至B2单元格区域,设置其【字体】为“微软雅黑”;【字号】为12。

(3)合并A3至A4单元格区域,输入“姓名”文字,并在A5至A21单元格区域中输入员工姓名。

然后,合并B3至AF3单元格区域,输入“日期”文字,并在B4至AF4单元格区域中,输入数字1~31,如图7-90所示。

提 示 分别在B4和C4单元格中输入数字1和2,然后,选择该单元格区域,向右拖动填充至AF4单元格。

设置输入效果显示设置效果显示图7-90 合并单元格并输入信息(4)选择B 列至AF 列,右击任意一列的列标,执行【列宽】命令。

在弹出的对话框中,设置【列宽】为3.5,如图7-91所示。

图7-91 设置列宽技 巧 另外,也可以拖动任意两列之间的边界线,当显示为“宽度3.50(33象素)”时释放鼠标。

(5)分别合并AG3至AG4、AH3至AH4、AI3至AI4、AJ3至AJ4、AK3至AK4、AL3至AL4、AM3至AM4单元格区域,输入相应的字段名称,并单击【自动换行】按钮,如图7-92所示。

2013年 季度经营目标奖励计算发放表应发奖金总额:100000

1、公司各部门属性划分为:一线部门、辅助部门、后勤部门;

2、部门权重为:一线部门2.0、辅助部门1.6、后勤部门1.3;

3、一线部门为:生产;辅助部门为:市场、品保、采购;后勤部门为:行政部、财务部、总经办。

4、系数D只限定一线部门,按照实际经营目标确定,转换成百分比为:系数2为1、系数1.9为0.9

5、系数1.8为0.9、系数1.7为0.85;辅助及后勤部门设定为1。

5、二次分配金额为一线部门未完成经营目标任务而产生的余额,按公司人数平均分配的数额。

;辅助及后勤部门设。