第二章负债0102节

- 格式:ppt

- 大小:550.00 KB

- 文档页数:38

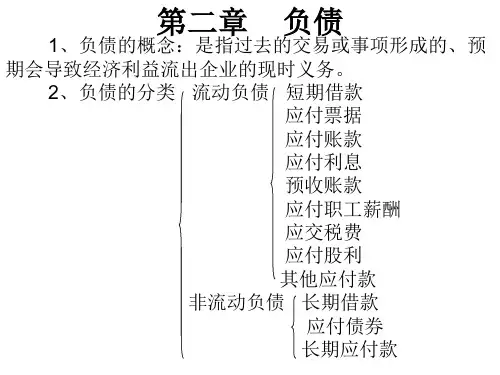

第二章负债 (1)第一节短期借款 (1)一、短期借款概述 (2)二、短期借款的账务处理 (2)第二节应付及预收款项 (4)一、应付账款 (4)二、应付票据 (7)三、应付利息 (8)四、预收账款 (8)第三节应付职工薪酬 (10)一、职工薪酬的内容 (10)二、应付职工薪酬的科目设置 (11)三、短期薪酬的核算 (12)四、设定提存计划的核算 (17)第四节应交税费 (18)一、应交税费概述 (18)二、应交增值税 (18)三、应交消费税 (28)四、其他应交税费 (30)第五节应付股利及其他应付款 (35)一、应付股利 (35)二、其他应付款 (36)第六节长期借款 (37)一、长期借款概述 (37)二、长期借款的账务处理 (37)第七节应付债券及长期应付款 (40)一、应付债券 (40)二、长期应付款 (41)第二章负债第一节短期借款一、短期借款概述短期借款是指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种款项。

【链接】长期借款是指企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各项借款。

企业应设置“短期借款”科目,核算短期借款的发生、偿还等情况。

该科目的贷方登记取得借款本金的数额,借方登记偿还借款的本金数额,余额在贷方,反映企业尚未偿还的短期借款。

【提示】“短期借款”科目只用来核算短期借款的本金,短期借款的利息不通过“短期借款”科目核算。

二、短期借款的账务处理1.企业从银行或其他金融机构取得短期借款时:借:银行存款贷:短期借款2.短期借款到期偿还时:借:短期借款贷:银行存款3.短期借款利息的账务处理【例题•不定项选择题部分】甲公司2014年9月1日,从银行借入100万元的短期借款,以满足季节性生产对资金的需求,该借款期限为6个月,年利率为3.6%(与实际利率一致),月末计息,分季付息。

下列各项中,该公司会计处理正确的是( )。

(2015年)A.2014年9月30日,计提利息时:借:财务费用 0.3贷:短期借款 0.3B.2014年9月30日,计提利息时:借:财务费用 0.9贷:应付利息 0.9C.2014年9月1日,从银行借入短期借款时:借:银行存款 100贷:短期借款 100D.2014年9月30日,计提利息时:借:财务费用 0.3贷:应付利息 0.3【答案】CD【解析】2014年9月1日取得短期借款时:借:银行存款 100贷:短期借款 1002014年9月30日计提利息时:借:财务费用 0.3贷:应付利息 0.3【问题扩展】接上例,甲公司2014年9月1日,从银行借入100万元的短期借款,以满足季节性生产对资金的需求,该借款期限为6个月,年利率为3.6%(与实际利率一致),按月付息。

第二章负债考情分析从近年试题分布看,2019年考查了应付职工薪酬的综合题,使得本章所占分数大幅增加。

考生在学习本章内容时,应特别注意应交税费、应付职工薪酬、银行借款等知识点,特别是这些知识点与资产、收入等的结合。

考点一:负债的定义负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

其特征包括:(一)负债是企业承担的现时义务负债必须是企业承担的现时义务,这是负债的一个基本特征。

其中,现时义务是指企业在现行条件下已承担的义务。

未来发生的交易或者事项形成的义务,不属于现时义务,不应当确认为负债。

这里所指的义务可以是法定义务,也可以是推定义务。

其中法定义务是指具有约束力的合同或者法律法规规定的义务,通常必须依法执行。

推定义务是指根据企业多年来的习惯做法、公开的承诺或者公开宣布的政策而导致企业将承担的责任,这些责任也使有关各方形成了企业将履行义务解脱责任的合理预期。

【思考问题】(1)企业购买原材料形成应付账款,企业向银行借入款项形成借款,企业按照税法规定应当交纳的税款等,属于企业承担的法定义务,需要依法予以偿还。

(2)甲公司是一家化工企业,因扩大经营规模,到A国创办了一家分公司。

假定A国尚未针对甲公司这类企业的生产经营可能产生的环境污染制定相关法律,因而甲公司的分公司对在A国生产经营可能产生的环境污染不承担法定义务。

但是,甲公司为在A国树立良好的形象,自行向社会公告,宣称将对生产经营可能产生的环境污染进行治理。

甲公司的分公司为此承担的义务就属于推定义务。

(二)负债预期会导致经济利益流出企业预期会导致经济利益流出企业也是负债的一个本质特征,只有企业在履行义务时会导致经济利益流出企业的,才符合负债的定义,如果不会导致企业经济利益流出,就不符合负债的定义。

在履行现时义务清偿负债时,导致经济利益流出企业的形式多种多样,例如用现金偿还或以实物资产形式偿还;以提供劳务形式偿还;以部分转移资产、部分提供劳务形式偿还等。

初级会计资格考试第二章负债主讲老师:戢老师CONTENTS PAGE第二章·第一节短期借款一、定义 指企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种款项。

二、核算取得计息还款借:银行存款贷:短期借款二、核算取得计息还款①按季支付利息—按月预提②按月支付利息—不预提③借款到期连同本金一起归还借:财务费用贷:应付利息二、核算取得计息还款①按季支付利息—按月预提②按月支付利息—不预提③借款到期连同本金一起归还借:财务费用 贷:银行存款二、核算取得计息还款①按季支付利息—按月预提②按月支付利息—不预提③借款到期连同本金一起归还—数额大—计提数额小—不计提二、核算取得计息还款①按季支付利息—按月预提②按月支付利息—不预提③借款到期连同本金一起归还—预提的利息—通过“应付利息”核算数额大—计提数额小—不计提二、核算取得计息还款①还本金②支付已计提利息③支付未计提利息二、核算取得计息还款 ①还本金②支付已计提利息③支付未计提利息【例题】甲公司2013年1月1日向银行借入资金100万元,期限6个月,年利率为12%,到期还本,按月计提利息,按季付息。

①到期支付本金,如何处理?②到期支付已预提利息如何处理?③如到期时最后1个月利息未计提,如何处理?例题解析①还本金:借:短期借款 100 贷:银行存款 100②支付已计提利息:借:应付利息 3 贷:银行存款 3③支付已计提和未计提利息:借:应付利息 2财务费用 1贷:银行存款 3让我们一起为明天拼搏……感谢您选择高顿网校. 本节结束!CONTENTS PAGE第二章·第二节应付及预收款项应付账款应付票据应付利息预收账款一、应付账款 指企业因购买材料、商品或接受劳务供应等经营活动应支付的款项。

=价款+进项税+销售方代垫款项一、应付账款第一种情况第二种情况第三种情况第四种情况第五种情况第六种情况一、应付账款第一种情况第二种情况第三种情况第四种情况第五种情况第六种情况货物、发票同时到达,待货物验收入库后,入账。