福田汽车与上海汽车的财务分析对比.ppt

- 格式:ppt

- 大小:1.34 MB

- 文档页数:52

摘要财务报表作为会计的一个载体,最近这些年,它在企业中所体现的重要性越来越明显。

许多利益相关者都在强调和研究它。

它现在在社会中发挥着越来越多的的作用。

财务报表在现代企业中所反映的是其所在公司的财务情况以及它的经营效果如何,而关于企业的财务分析却是建立在它之上,通过运用各种各样的财务分析方法去深入的剖析财务报表,积极的了解公司内部的财务信息,认真的筹办公司的活动。

对一个公司的财务报表分析有着重大意义。

科学合理地分析财务报表,可以为公司的一些投资者,公司的管理者和监管机构供给对他们各自有用的财务信息,如公司偿债能力、盈利能力、运营能力和财务规划,财务控制等,提供合适可靠的基础。

本文以北汽福田汽车有限公司为研究对象,诠释了基于一个公司的财务报表的分析对企业以及整个行业的影响。

通过因素分析法、比率分析法、比较分析法等方法,将福田汽车公司的财务报表实行深入的剖析。

同时,将公司最近四年的财务报表数据作为基础,分析该公司真实的财务状况和经营成果。

最后根据以上的分析总结出公司发展中存在的业绩突然下滑问题,并提出相应的改进建议。

为企业的经营者和管理层提供决策参考。

关键词财务报表分析;福田汽车;财务能力分析目录摘要 (I)Abstract ...........................................................................................错误!未定义书签。

第1章绪论 (1)1.1研究背景 (1)1.2研究意义 (2)1.3国内外研究现状 (2)1.4研究内容 (3)1.5研究方法 (4)第2章财务报表分析概述及方法 (4)2.1财务报表分析概述 (4)2.2财务报表分析方法 (5)第3章福田汽车主要财务报表分析 (5)3.1汽车行业发展现状及北汽福田汽车股份有限公司概况 (5)3.1.1汽车行业发展现状 (5)3.1.2北汽福田汽车股份有限公司(简称福田汽车)简介 (6)3.1.3福田汽车近来所面临的问题 (6)3.2资产负债表分析 (7)3.3利润表分析 (9)3.4现金流量表分析 (9)第4章福田汽车财务能力分析 (11)4.1偿债能力分析 (11)4.1.1短期偿债能力分析 (11)4.1.2长期偿债能力分析 (13)4.1.3偿债能力分析总结 (14)4.2营运能力分析 (14)4.2.1流动资产营运能力分析 (14)4.2.2总资产营运能力分析 (16)4.2.3相关企业营运能力对比分析 (17)4.3盈利能力分析 (17)4.3.1主营业务净利率 (17)4.3.2销售毛利率 (18)4.3.3总资产利润率 (19)4.3.4相关企业盈利能力对比分析 (19)第5章福田汽车财务状况存在的问题及改进建议............................................ - 20 -5.1福田汽车存在的问题 .. (20)5.2福田汽车存在问题的建议 (21)结论...................................................................................................................... - 22 - 参考文献. (31)第1章绪论1.1 研究背景随着经济的发展,企业在市场上销售模式和生产产品的生产模式进行提升,企业的管理层人员和投资者需求的不同,经营权进行和所有权的分离也成为一个成功企业不可缺少的一部分,尤其是在大型的上市公司。

上海汽车股份有限公司财务报表分析杨栩高谦赵春晖目录❖公司基本情况❖偿债能力状况分析❖营运能力分析❖盈利能力分析❖发展能力状况分析❖行业比较与分析❖总结公司基本情况•1、股票发行情况•上海汽车股份有限公司(“上汽股份”)由上海汽车工业(集团)总公司(“上汽集团”)独家发起,采用社会募集方式设立的股份有限公司。

•股票代码:600104股票名称:上海汽车,发行日期:1997.11.7•总股本110.26亿股,流通A股91.70(亿)股上汽集团持有819,144.99万股,74.30%,前10名股东中除上汽集团与跃进汽车外,其他大部分都为基金,公司基本情况(续) 2、公司主营•汽车,摩托车,拖拉机等各种机动车整车,机械设备,总成及零部件的生产、销售,国内贸易(除专项规定),咨询服务业。

•主要产品大众通用别克荣威桑塔拉流动比率趋势变化图0.20.40.60.811.21.42007年2008年2009年2010年2011年变化区间单位:流动比率20092008年相比大幅增长,增长了33.09%。

2009年流动负债与2008年相比大幅增长,增长了44.7%。

流动资产的增长速度慢于流动负债的增长速度,致使流动比率有所下降。

而2009年以后上汽的流动比率波动较大,,上汽2010年流动比率为1.1061,2011年流动比率为1.1718,流动资产的增长速度快于流动负债的增长速度,致使流动比率有所提高。

虽然近两年流动比率有所增长,总体来看,但是仍然低于行业低线,公司偿债能力较差。

(行业平均值2009年从总体上来看,2009年上汽的速动比率最低,也就是说其短期偿债能力最弱,速动资产的增长速度慢于流动负债的增长速度,致使速动比率有所下降。

追寻原因:可能是金融危机带给整个行业的负面影响,导致于负债大幅增加而2010、2011年,速动比明显增加,公司的流动资产增加较快,公司整体形式处于好转速动比率0.650.70.750.80.850.90.952008年2009年2010年2011年速动比率资产负债率0.10.20.30.40.50.60.72008年2009年2010年2011年资产负债率从资产负债率看得出来,08年的上汽在双龙的资产减值、投资收益的减少、与南汽合并后南汽部分的亏损。

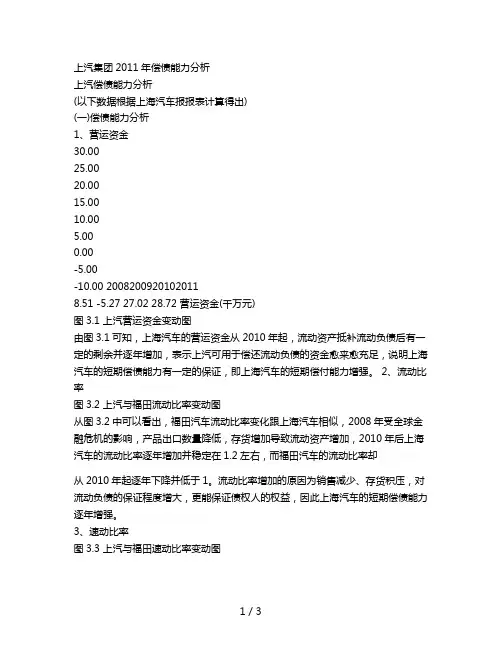

上汽集团2011年偿债能力分析上汽偿债能力分析(以下数据根据上海汽车报报表计算得出)(一)偿债能力分析1、营运资金30.0025.0020.0015.0010.005.000.00-5.00-10.00 20082009201020118.51 -5.27 27.02 28.72 营运资金(千万元)图3.1 上汽营运资金变动图由图3.1可知,上海汽车的营运资金从2010年起,流动资产抵补流动负债后有一定的剩余并逐年增加,表示上汽可用于偿还流动负债的资金愈来愈充足,说明上海汽车的短期偿债能力有一定的保证,即上海汽车的短期偿付能力增强。

2、流动比率图3.2 上汽与福田流动比率变动图从图3.2中可以看出,福田汽车流动比率变化跟上海汽车相似,2008年受全球金融危机的影响,产品出口数量降低,存货增加导致流动资产增加,2010年后上海汽车的流动比率逐年增加并稳定在1.2左右,而福田汽车的流动比率却从2010年起逐年下降并低于1。

流动比率增加的原因为销售减少、存货积压,对流动负债的保证程度增大,更能保证债权人的权益,因此上海汽车的短期偿债能力逐年增强。

3、速动比率图3.3 上汽与福田速动比率变动图从图3.3可以得知,上海汽车的速动比率变动幅度比较平稳并在1左右,2011年后高于1。

一般认为,在企业的全部流动资产中,存货占50%,所以当速动比率低于1时,偿债能力差。

2008年至2011年上海汽车的速动比率与同行业平均值比较可以看出上海汽车的速动比率低于行业平均值,说明上海汽车短期偿债能力低于行业平均水平。

而福田汽车的速动比率更低,在2010年后只保持在0.6左右,说明福田汽车的短期偿债能力有待提高。

4、现金负债比率 45403530 2520151050 200820092010201131.9933.3741.6538.9现金负债比率(%)图3.4 上汽现金负债比率变动图该指标为经营活动产生的现金流量与负债的比值,从指标向好趋势可以看出,它与资金负债率是两相矛盾的,一方面基金管理公司出于盈利性考虑不会持有过多现金,另一方面为了即清即结偿债要求又必须持有一定量的现金。

福田汽车(600166)财务分析一.公司发展情况中国的汽车企业在经历了2003年的井喷,2004年的转折以后,2005年的发展仍然存在争议,但我认为05年后的汽车行业将出现一定拐点特征,起码在05年汽车行业出现复苏。

随着中国汽车行业优胜劣汰的深化,汽车可能便宜了,但销量和企业总利润将增加,特别是财务稳健、企业管理出色的公司。

而福田汽车就是其中之一。

自1998年6月上市以来,福田汽车主营业务经历了几次成功大转型:从农用车、收割机到轻型卡车行业龙头,刚介入不久的重型卡车业务又正在成为其新的利润增长点;进入客车制造领域后又再短暂的时间内站稳脚跟。

随着公司主营业务收入和净利润的大幅度增长,稳步增长的每股收益和较低的市盈率凸显公司股票的投资价值。

2004年福田汽车在轻型载货汽车领域以超过27万辆的产销量而稳居业界第一,且与之后的第二、第三名数量差距巨大;在中重型载货汽车领域,作为一员新兵,福田汽车凭借其产品多利用“斯太尔”重型车平台的主要零部件,成本相对较低,具有价格优势,同样取得了成功,全年产销近4.35万辆,其中中型车和重型车之比约1∶3。

2004年的业绩的取得得益于02、03年公司内部的巨大调整并表现的财务数据上。

2002年公司三项费用的控制较为突出成为本期利润与业务的几乎同步增长的因素之一,反映出公司内部管理水平的提高。

从福田汽车过去两年历史的发展情况看经营活动生产的净现金流不能完全满足公司发展的资金需求,有较大的外部融资需要,其各项目指标都较稳定,2002年资产流动性有较大下降,本已提高的负债绿进一步上升,这也反映出公司面临的资金压力。

公司产品赢利能力指标处于较为落后的位置,但经营管理指标在行业内处于领先水平,也正是由此公司整体上仍达到并且保持了较好的盈利水平。

综合负债应收帐款回收情况,公司财务状况仍处于较为健康的状态。

2003年---公司高速发展之年销售和收入取得了高速的增长,规模经济有利地拓展国际国内的发展空间使公司跻身于全球化发展有了实质性的进展,新业务原则有机拓展,产业产品结构阶段性调整已经到位,一年来的“战略管理学通用,作业管理学丰田”成效显著,品质锐增,管理升级。

福田汽车(600166)财务分析一.公司发展情况中国的汽车企业在经历了2003年的井喷,2004年的转折以后,2005年的发展仍然存在争议,但我认为05年后的汽车行业将出现一定拐点特征,起码在05年汽车行业出现复苏。

随着中国汽车行业优胜劣汰的深化,汽车可能便宜了,但销量和企业总利润将增加,特别是财务稳健、企业管理出色的公司。

而福田汽车就是其中之一。

自1998年6月上市以来,福田汽车主营业务经历了几次成功大转型:从农用车、收割机到轻型卡车行业龙头,刚介入不久的重型卡车业务又正在成为其新的利润增长点;进入客车制造领域后又再短暂的时间内站稳脚跟。

随着公司主营业务收入和净利润的大幅度增长,稳步增长的每股收益和较低的市盈率凸显公司股票的投资价值。

2004年福田汽车在轻型载货汽车领域以超过27万辆的产销量而稳居业界第一,且与之后的第二、第三名数量差距巨大;在中重型载货汽车领域,作为一员新兵,福田汽车凭借其产品多利用“斯太尔”重型车平台的主要零部件,成本相对较低,具有价格优势,同样取得了成功,全年产销近4.35万辆,其中中型车和重型车之比约1∶3。

2004年的业绩的取得得益于02、03年公司内部的巨大调整并表现的财务数据上。

2002年公司三项费用的控制较为突出成为本期利润与业务的几乎同步增长的因素之一,反映出公司内部管理水平的提高。

从福田汽车过去两年历史的发展情况看经营活动生产的净现金流不能完全满足公司发展的资金需求,有较大的外部融资需要,其各项目指标都较稳定,2002年资产流动性有较大下降,本已提高的负债绿进一步上升,这也反映出公司面临的资金压力。

公司产品赢利能力指标处于较为落后的位置,但经营管理指标在行业内处于领先水平,也正是由此公司整体上仍达到并且保持了较好的盈利水平。

综合负债应收帐款回收情况,公司财务状况仍处于较为健康的状态。

2003年---公司高速发展之年销售和收入取得了高速的增长,规模经济有利地拓展国际国内的发展空间使公司跻身于全球化发展有了实质性的进展,新业务原则有机拓展,产业产品结构阶段性调整已经到位,一年来的“战略管理学通用,作业管理学丰田”成效显著,品质锐增,管理升级。