3.提取公益金(按扣除1项后的5%~10%提取,用于职工集体福利设施等)

4.向投资者分配利润

5.留存收益

(1)支付优先股股利

(2)提取任意盈余公积金

(3)支付普通股股利

利润分配的一般程序

利润分配的一般程序

(一)非股份制企业的利润分配程序(二)股份制企业的利润分配程序

利润分配的一般程序

1.弥补以前年度的亏损 2.提取法定盈余公积金 3.提取法定公益金 4.向投资者分配利润

(三)股东意愿

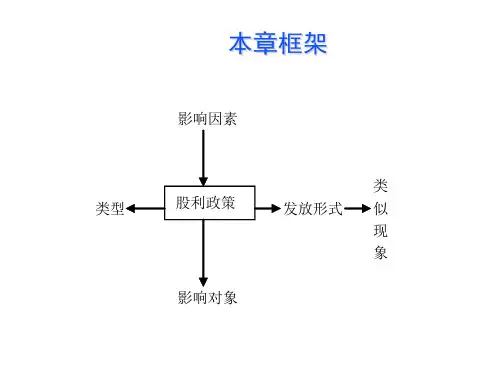

二、影响股利分配的因素

债务合同约束公司的长期债务合同中通常都包括限制性条款,对股利支付比例、偿债能力指标等加以限制,以维护债权人利益,公司股利政策的制定必然受此限制机构投资者的投资限制 通货膨胀的影响

(四)其他因素

三、股利种类

股利支付形式一般有现金股利、股票股利、财产股利和负债股利,最常见的是现金股利和股票股利现金股利股票股利

财务信号论(信号传递理论)财务信号的作用依赖于市场上财务信息的不完善或信息的不对称。股利能够传递公司盈利能力的信号或信息,从而股利对股票价格产生一定的影响股利政策的定位与变动,反映着管理当局和董事会对公司未来发展认识方向的信号,投资者可据此作出自己的判断股票价格也反映着股利的变化。因为股利信息可以反映会计收益没有合理反映的公司经济效益状况,而股利的变动可以通过股票价格作出反映所得税差异理论许多国家税法中规定长期资本利得所得税率低于普通所得税率。因此,许多投资者愿意少支付股利而以较多的保留盈余再投资,以期提高股票价格,将股利转化为资本利得

一、股利分配政策类型

以每股股利支付额固定的形式发放股利。只有企业管理当局认为企业的盈利确已增加,而且未来的盈利足以支付更多的股利时,企业才会提高每股股利支付额。 这种股利政策适用于盈利稳定或处于成长期的企业。 稳定的股利政策可消除投资者心中的不确定感。 股利的支付与盈利相脱节,当盈利较低时仍要支付固定股利,这可能会出现资金短缺、财务状况恶化,影响企业的长远发展。