税收学之税收导论

- 格式:pptx

- 大小:362.34 KB

- 文档页数:32

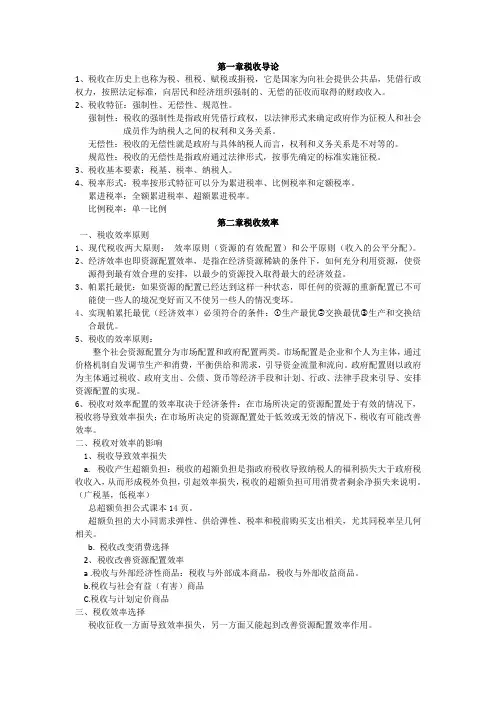

第一章税收导论1、税收在历史上也称为税、租税、赋税或捐税,它是国家为向社会提供公共品,凭借行政权力,按照法定标准,向居民和经济组织强制的、无偿的征收而取得的财政收入。

2、税收特征:强制性、无偿性、规范性。

强制性:税收的强制性是指政府凭借行政权,以法律形式来确定政府作为征税人和社会成员作为纳税人之间的权利和义务关系。

无偿性:税收的无偿性就是政府与具体纳税人而言,权利和义务关系是不对等的。

规范性:税收的无偿性是指政府通过法律形式,按事先确定的标准实施征税。

3、税收基本要素:税基、税率、纳税人。

4、税率形式:税率按形式特征可以分为累进税率、比例税率和定额税率。

累进税率:全额累进税率、超额累进税率。

比例税率:单一比例第二章税收效率一、税收效率原则1、现代税收两大原则:效率原则(资源的有效配置)和公平原则(收入的公平分配)。

2、经济效率也即资源配置效率,是指在经济资源稀缺的条件下,如何充分利用资源,使资源得到最有效合理的安排,以最少的资源投入取得最大的经济效益。

3、帕累托最优:如果资源的配置已经达到这样一种状态,即任何的资源的重新配置已不可能使一些人的境况变好而又不使另一些人的情况变坏。

4、实现帕累托最优(经济效率)必须符合的条件:①生产最优②交换最优③生产和交换结合最优。

5、税收的效率原则:整个社会资源配置分为市场配置和政府配置两类。

市场配置是企业和个人为主体,通过价格机制自发调节生产和消费,平衡供给和需求,引导资金流量和流向。

政府配置则以政府为主体通过税收、政府支出、公债、货币等经济手段和计划、行政、法律手段来引导、安排资源配置的实现。

6、税收对效率配置的效率取决于经济条件:在市场所决定的资源配置处于有效的情况下,税收将导致效率损失;在市场所决定的资源配置处于低效或无效的情况下,税收有可能改善效率。

二、税收对效率的影响1、税收导致效率损失a. 税收产生超额负担:税收的超额负担是指政府税收导致纳税人的福利损失大于政府税收收入,从而形成税外负担,引起效率损失,税收的超额负担可用消费者剩余净损失来说明。

税收学导论课后感这门通识课让我初步了解了税收,税收是国家财政的一种收入,国家凭借其政治权利行使征税权,其目的在于为社会提供公共所需。

税收是强制性的,也是无偿性的,同时也具有规范性。

税收制度税收管理要遵循公平,效率适度和法治原则。

税收的第一功能是筹集国家财政收入,这是任何国家形态下的共同功能。

税收的第二功能是参与国家宏观经济调控,主要表现在:国家利用税收杠杆来调节收入分配,来平衡或缓和地区之间的收入差别以及居民之间的收入差别,借此来调节社会经济关系,维护社会经济秩序,国家利用税收杠杆调节公共商品和私人商品的供给,促进资源的优化配置。

政府通过经济法令来限制垄断和促进竞争,界定和维护财产权,人身权,克服外部性,对企业和私人微观行为进行管制,承担公共部门和公共产业的资源配置。

税收能力是用来描述一个国家或地区在经济运行中所形成的税收储量。

税收能力是一个税收潜在能力的概念,它描述的是可征税能力。

在现代经济中,各类经济组织成为重要的纳税主体,与个人相比,它们要求经济方面的公平比社会公平更迫切、更现实。

而且,经济公平也是税收效率原则的必然要求。

税收公平,特别是经济公平,对我国向市场经济体制转轨过程中的税制建设与完善具有重要的指导意义,如何使税制更具公平,为市场经济发展创造一个公平合理的税收环境,是具有重要意义的。

而税收的效率则是实现税收意义的重要保证,在征收和缴纳过程中要实现耗费成本最小,最大化促进经济效率的提高,或者对经济效率的不利影响减到最小。

同时应该有完善的法律系统来保障征税的顺利进行,并且监督税收意义的实现。

老师通过动画及图片来我形象生动的感受到,原来我无时无刻不在被税收包围着。

让我很惊讶的是,我以为我是一个所谓的‘无产阶级’,这税收跟我可没关系,没想到原来我们生来都是一个纳税人,在生命面前真是人人平等。

原来这么多年我一直很愚昧,竟然不知道连在银行存钱都需要纳税,这个以前怎么就没人告诉我呢。

作为这个社会的一个成员,以我目前的思想认知,我不知道税收到底有多重大的意义,我根本无法知道税收是如何真正公平的再作用于社会个体,也许每个没有受到经济知识教育的人,都会想问一句,纳税究竟意义何在?而纳税意义的真正实现才是社会最需要的吧。