财务预算PPT课件

- 格式:ppt

- 大小:531.00 KB

- 文档页数:10

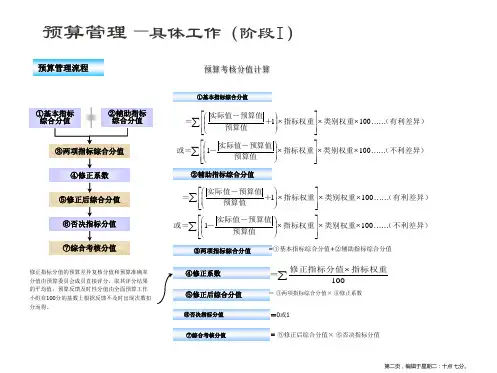

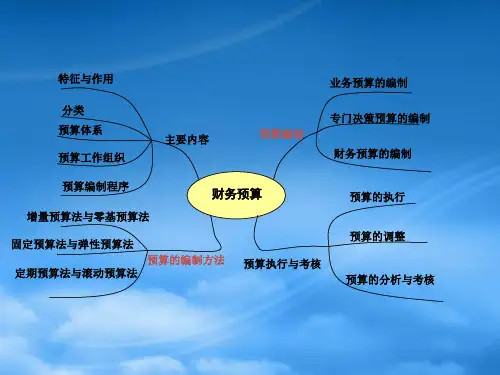

财务预算概述(PPT 18页)财务预算财务预算(Financial Budget)目录[隐藏]• 1 什么是财务预算?• 2 财务预算的组成• 3 财务预算的编制• 4 财务预算的编制方法• 5 财务预算的日常管理• 6 财务预算的作用•7 财务预算在全面预算体系中的地位•8 A公司财务预算案例o8.1 编制方法简介什么是财务预算?财务预算是一系列专门反映企业未来一定期限内预计财务状况和经营成果,以及现金收支等价值指标的各种预算的总称。

财务预算是反映某一方面财务活动的预算,如反映现金收支活动的现金预算;反映销售收入的销售预算;反映成本、费用支出的生产费用预算(又包括直接材料预算、直接人工预算、制造费用预算)、期间费用预算;反映资本支出活动的资本预算等。

综合预算是反映财务活动总体情况的预算,如反映财务状况的预计资产负债表、预计财务状况变动表,反映财务成果的预计损益表。

上述各种预算间存在下列关系:销售预算是各种预算的编制起点,它构成生产费用预算、期间费用预算、现金预算和资本预算的编制基础;现金预算是销售预算、生产费用预算、期间费用预算和资本预算中有关现金收支的汇总;预算损益表要根据销售预算、生产费用预算、期间费用预算、现金预算编制,预计资产负债表要根据期初资产负债表和销售、生产费用、资本等预算编制,预计财务状况表则主要根据预计资产负债表和预计损益表编制。

财务预算的组成•现金预算•财务费用预算•预计利润表1、预计利润表是综合反映预算期内企业经营活动成果的一种财务预算。

2、它是根据销售、产品成本、费用等预算的有关资料编制的。

•预计利润分配表•预计资产负债表1、预计资产负债表是总括反映预算期内企业财务状况的一种财务预算。

2、是以期初资产负债表为基础,根据销售、生产、资本等预算的有关数据加以调整编制的。

•预计现金流量表1、预计现金流量表是反映企业一定期间现金流入与现金流出情况的一种财务预算。

2、它是从现金的流入和流出两个方面,揭示企业一定期间经营活动、投资活动和筹资活动所产生的现金流量。