中国部分行业建设项目财务基准收益率取值表

- 格式:doc

- 大小:170.50 KB

- 文档页数:3

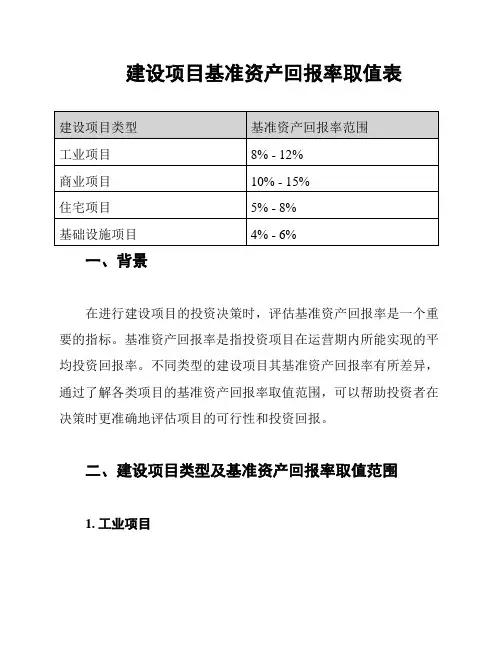

建设项目基准资产回报率取值表一、背景在进行建设项目的投资决策时,评估基准资产回报率是一个重要的指标。

基准资产回报率是指投资项目在运营期内所能实现的平均投资回报率。

不同类型的建设项目其基准资产回报率有所差异,通过了解各类项目的基准资产回报率取值范围,可以帮助投资者在决策时更准确地评估项目的可行性和投资回报。

二、建设项目类型及基准资产回报率取值范围1. 工业项目工业项目一般包括制造业、加工业、工业园区等。

这类项目的基准资产回报率范围在8% - 12%之间。

由于工业项目的投资规模较大,所需的资金和风险都相对较高,因此基准资产回报率相对较高。

2. 商业项目商业项目主要包括购物中心、商业综合体、写字楼等。

这类项目的基准资产回报率范围在10% - 15%之间。

商业项目通常面临较高的市场竞争和风险,但同时也有较高的利润空间。

3. 住宅项目住宅项目是指开发建设住宅小区或楼盘等。

这类项目的基准资产回报率范围在5% - 8%之间。

由于住宅项目的需求量较大,市场稳定性相对较高,但相应的利润空间相对较小。

4. 基础设施项目基础设施项目包括公路、桥梁、铁路、水电站等。

这类项目的基准资产回报率范围在4% - 6%之间。

基础设施项目一般由政府或国有企事业单位投资,追求的是社会效益和公共利益,所以基准资产回报率相对较低。

三、总结不同类型的建设项目有不同的基准资产回报率取值范围。

工业项目和商业项目的基准资产回报率较高,体现了其高风险和高利润的特点。

住宅项目的基准资产回报率相对较低,但市场需求较大稳定。

基础设施项目的基准资产回报率最低,主要追求社会经济效益。

投资者在进行建设项目的投资决策时,应根据项目类型和风险偏好,结合基准资产回报率的取值范围进行综合评估。

以上为建设项目基准资产回报率取值表,仅供参考。

实际项目的投资回报率还需根据具体情况进行综合分析和评估。

建设项目基准净利润率取值表背景建设项目基准净利润率是指以建设项目的投资总额为基础,计算项目预期净利润占投资总额的比例。

基准净利润率是对建设项目的盈利能力进行评估的重要指标之一,对于项目的可行性和风险分析具有重要的参考价值。

为了促进建设项目的科学管理和效益最大化,制定本基准净利润率取值表,为项目管理者提供参考依据。

取值表项目类型 | 基准净利润率范围---------|--------------住宅项目 | 10% - 15%商业项目 | 20% - 25%工业项目 | 15% - 20%基础设施项目 | 5% - 10%住宅项目住宅项目是指用于居住的建筑物,包括别墅、公寓、住宅小区等。

由于住宅项目的投资规模较大,风险较高,因此基准净利润率范围较低,一般在10%到15%之间。

商业项目商业项目是指用于商业经营的建筑物,包括购物中心、写字楼、酒店等。

由于商业项目的盈利能力相对较好,基准净利润率范围较高,一般在20%到25%之间。

工业项目工业项目是指用于生产制造的建筑物,包括工厂、仓库、物流中心等。

由于工业项目的投资规模和盈利能力较低,基准净利润率范围在15%到20%之间。

基础设施项目基础设施项目是指用于公共基础设施建设的项目,包括道路、桥梁、水利工程等。

由于基础设施项目的盈利能力较差,基准净利润率范围较低,一般在5%到10%之间。

使用说明项目管理者在进行建设项目的评估和决策时,可以参考本基准净利润率取值表,根据项目的类型确定基准净利润率的范围。

通过与实际项目的预算和成本进行对比,可以评估项目的盈利能力,并作出相应的调整和决策。

结论基准净利润率取值表为建设项目管理者提供了参考依据,可以帮助其进行项目盈利能力的评估和决策。

不同类型的项目具有不同的基准净利润率范围,项目管理者需要结合实际情况进行灵活调整,以实现项目的最大效益。

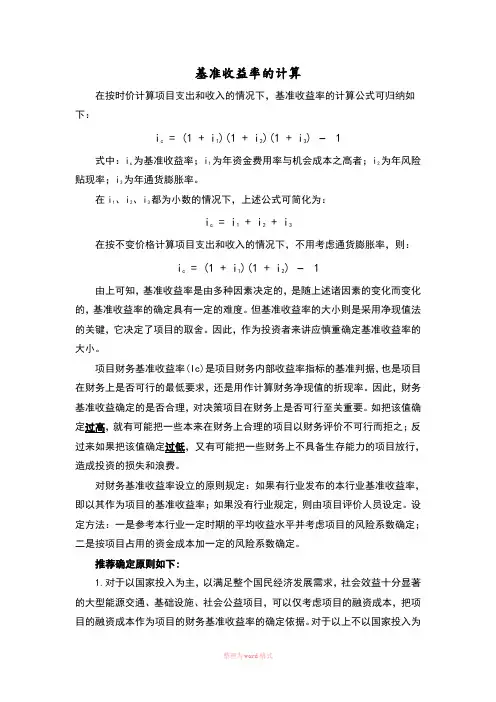

基准收益率的计算在按时价计算项目支出和收入的情况下,基准收益率的计算公式可归纳如下:i c = (1 + i1)(1 + i2)(1 + i3) − 1式中:ic 为基准收益率;i1为年资金费用率与机会成本之高者;i2为年风险贴现率;i3为年通货膨胀率。

在i1、i2、i3都为小数的情况下,上述公式可简化为:i c = i1 + i2 + i3在按不变价格计算项目支出和收入的情况下,不用考虑通货膨胀率,则:i c = (1 + i1)(1 + i2) − 1由上可知,基准收益率是由多种因素决定的,是随上述诸因素的变化而变化的,基准收益率的确定具有一定的难度。

但基准收益率的大小则是采用净现值法的关键,它决定了项目的取舍。

因此,作为投资者来讲应慎重确定基准收益率的大小。

项目财务基准收益率(Ic)是项目财务内部收益率指标的基准判据,也是项目在财务上是否可行的最低要求,还是用作计算财务净现值的折现率。

因此,财务基准收益确定的是否合理,对决策项目在财务上是否可行至关重要。

如把该值确定过高,就有可能把一些本来在财务上合理的项目以财务评价不可行而拒之;反过来如果把该值确定过低,又有可能把一些财务上不具备生存能力的项目放行,造成投资的损失和浪费。

对财务基准收益率设立的原则规定:如果有行业发布的本行业基准收益率,即以其作为项目的基准收益率;如果没有行业规定,则由项目评价人员设定。

设定方法:一是参考本行业一定时期的平均收益水平并考虑项目的风险系数确定;二是按项目占用的资金成本加一定的风险系数确定。

推荐确定原则如下:1.对于以国家投入为主,以满足整个国民经济发展需求,社会效益十分显著的大型能源交通、基础设施、社会公益项目,可以仅考虑项目的融资成本,把项目的融资成本作为项目的财务基准收益率的确定依据。

对于以上不以国家投入为主,而其它形式投资的公益项目则应在融资成本加一定的风险系数确定,建议风险系数取1至2个百分点。

2.对于为市场提供产品的一般项目,在确定财务基准收益率时,三个因素都要包括。

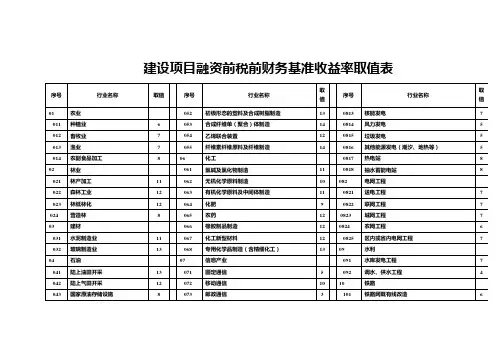

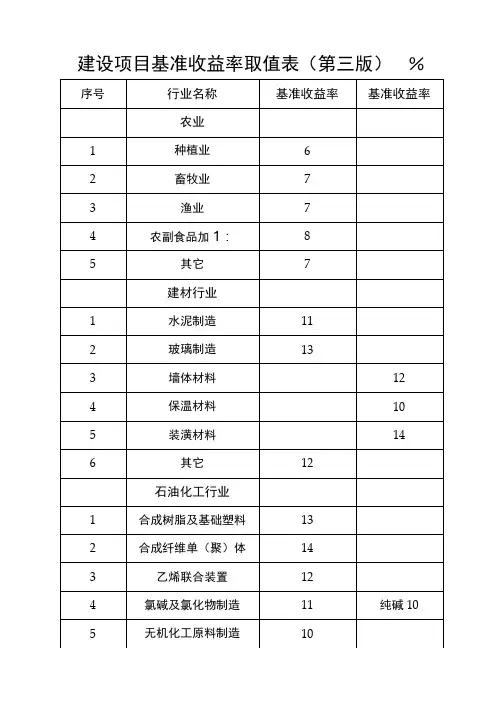

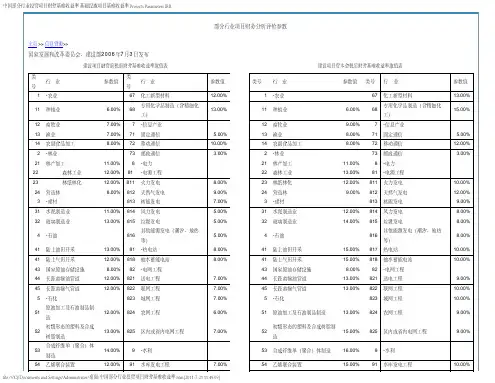

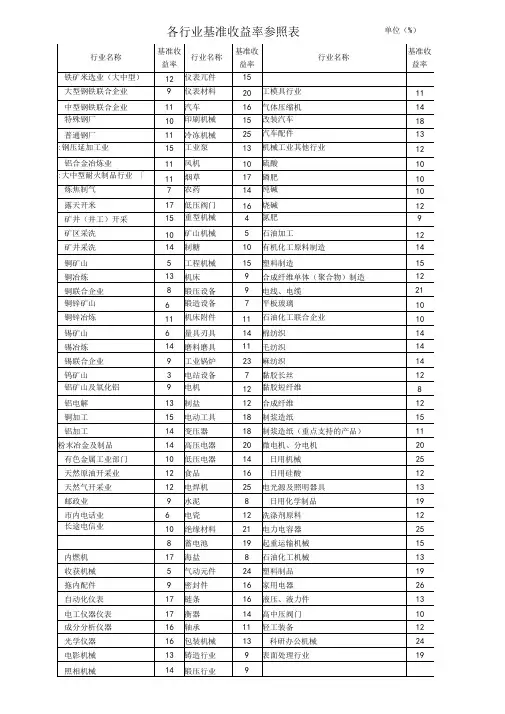

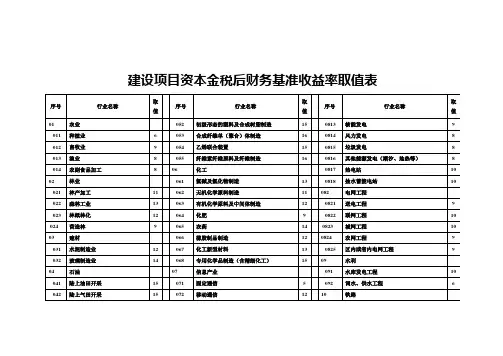

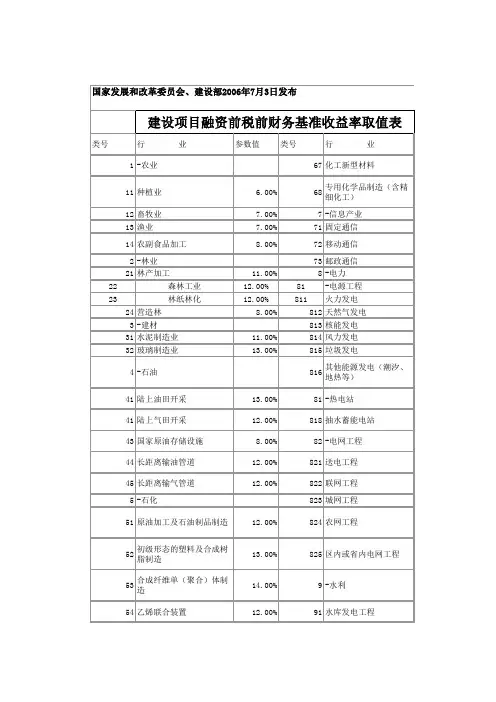

中国部分行业建设项目财务基准收益率取值表精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有----------------------------------------------------------------------------------------------------------------------------------------------------------中国部分行业建设项目全部投资税前财务基准收益率取值表国家发展和改革委员会、建设部2006年7月3日发布类号行业参数值类号行业参数值 1 -农业 67 化工新型材料 12.00% 11 种植业 6.00% 68 专用化学品制造(含精细化工) 13.00% 12 畜牧业 7.00% 7 -信息产业 13 渔业 7.00% 71 固定通信 5.00% 14 农副食品加工 8.00% 72 移动通信 10.00% 2 -林业 73 邮政通信 3.00% 21 林产加工 11.00% 8 -电力 22 森林工业 12.00% 81 -电源工程 23 林纸林化 12.00% 811 火力发电 8.00% 24 营造林8.00% 812 天然气发电 9.00% 3 -建材 813 核能发电 7.00% 31 水泥制造业11.00% 814 风力发电 5.00% 32 玻璃制造业 13.00% 815 垃圾发电 5.00% 4 -石油 816 其他能源发电(潮汐、地热等) 5.00% 41 陆上油田开采 13.00% 81 -热电站 8.00% 41 陆上气田开采 12.00% 818 抽水蓄能电站 8.00% 43 国家原油存储设施 8.00% 82 -电网工程 44 长距离输油管道 12.00% 821 送电工程 7.00% 45 长距离输气管道 12.00% 822 联网工程 7.00% 5 -石化 823 城网工程 7.00% 51 原油加工及石油制品制造 12.00% 824 农网工程 6.00% 52 初级形态的塑料及合成树脂制造 13.00% 825 区内或省内电网工程 7.00% 53 合成纤维单(聚合)体制造14.00% 9 -水利 54 乙烯联合装置 12.00% 91 水库发电工程 7.00% 55 纤维素纤维原料及纤维制造 14.00% 92 调水、供水工程 4.00% 6 -化工 10 -铁路---------------------------------------------------------精品文档---------------------------------------------------------------------精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有----------------------------------------------------------------------------------------------------------------------------------------------------------61 氯碱及氯化物制造 11.00% 101 铁路网既有线改造 6.00% 62 无机化学原料制造 10.00% 102 铁路网新线建设 3.00% 63 有机化学原料及中间体制造11.00% 11 -民航 64 化肥 9.00% 111 大中型(干线)机场建设 5.00% 65 农药12.00% 112 小型(支线)机场建设 1.00% 66 橡胶制品制造 12.00%中国部分行业建设项目资本金税后财务基准收益率取值表国家发展和改革委员会、建设部2006年7月3日发布类号行业参数值类号行业参数值 1 -农业 67 化工新型材料 13.00% 11 种植业 6.00% 68 专用化学品制造(含精细化工) 15.00% 12 畜牧业 9.00% 7 -信息产业 13 渔业 8.00% 71 固定通信 5.00% 14 农副食品加工 8.00% 72 移动通信 12.00% 2 -林业 73 邮政通信 3.00% 21 林产加工 11.00% 8 -电力 22 森林工业 13.00% 81 -电源工程 23 林纸林化 12.00% 811 火力发电 10.00% 24 营造林9.00% 812 天然气发电 12.00% 3 -建材 813 核能发电 9.00% 31 水泥制造业12.00% 814 风力发电 8.00% 32 玻璃制造业 14.00% 815 垃圾发电 8.00% 4 -石油 816 其他能源发电(潮汐、地热等) 8.00% 41 陆上油田开采 15.00% 817 热电站 10.00% 41 陆上气田开采 15.00% 818 抽水蓄能电站 10.00% 43 国家原油存储设施 8.00% 82 -电网工程 44 长距离输油管道 13.00% 821 送电工程 9.00% 45 长距离输气管道 13.00% 822 联网工程 10.00%---------------------------------------------------------精品文档---------------------------------------------------------------------精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有----------------------------------------------------------------------------------------------------------------------------------------------------------5 -石化 823 城网工程 10.00% 51 原油加工及石油制品制造 13.00% 824 农网工程 9.00% 52 初级形态的塑料及合成树脂制造 15.00% 825 区内或省内电网工程 9.00% 53 合成纤维单(聚合)体制造 16.00% 9 -水利 54 乙烯联合装置 15.00% 91 水库发电工程 10.00% 55 纤维素纤维原料及纤维制造 16.00% 92 调水、供水工程 6.00% 6 -化工 10 -铁路 61 氯碱及氯化物制造 13.00% 101 铁路网既有线改造 6.00% 62 无机化学原料制造 11.00% 102 铁路网新线建设 3.00% 63 有机化学原料及中间体制造 12.00% 11 -民航 64 化肥 9.00% 111 大中型(干线)机场建设 4.00% 65 农药 14.00% 112 小型(支线)机场建设 66 橡胶制品制造 12.00% 城市基础设施项目全部投资税前财务基准收益率建设部 2008年9月发布类号行业参数值类号行业参数值 1 供水项目 6% 7 垃圾焚烧项目 5% 2 污水处理项目 5% 8 垃圾填埋项目 4% 3 供热项目 5% 9 垃圾堆肥项目 4% 4 燃气项目 6% 10 垃圾综合处理项目 4% 5 天然气项目 8% 11 轨道交通项目 3% 6 液化石油气项目 8% 12---------------------------------------------------------精品文档---------------------------------------------------------------------。

中国部分行业建设项目全部投资税前财务基准收益率取值表国家发展和改革委员会、建设部2006年7月3日发布类号行业参数值类号行业参数值1 -农业67 化工新型材料12.00%11 种植业 6.00% 68 专用化学品制造(含精细化工)13.00%12 畜牧业7.00% 7 -信息产业13 渔业7.00% 71 固定通信 5.00%14 农副食品加工8.00% 72 移动通信10.00% 2 -林业73 邮政通信 3.00%21 林产加工11.00% 8 -电力22 森林工业12.00% 81 -电源工程23 林纸林化12.00% 811 火力发电8.00%24 营造林8.00% 812 天然气发电9.00% 3 -建材813 核能发电7.00%31 水泥制造业11.00% 814 风力发电 5.00%32 玻璃制造业13.00% 815 垃圾发电 5.00% 4 -石油816 其他能源发电(潮汐、地热等) 5.00% 41 陆上油田开采13.00% 81 -热电站8.00% 41 陆上气田开采12.00% 818 抽水蓄能电站8.00%43 国家原油存储设施8.00% 82 -电网工程44 长距离输油管道12.00% 821 送电工程7.00%45 长距离输气管道12.00% 822 联网工程7.00% 5 -石化823 城网工程7.00%51 原油加工及石油制品制造12.00% 824 农网工程 6.00%52 初级形态的塑料及合成树脂制造13.00% 825 区内或省内电网工程7.00%53 合成纤维单(聚合)体制造14.00% 9 -水利54 乙烯联合装置12.00% 91 水库发电工程7.00%55 纤维素纤维原料及纤维制造14.00% 92 调水、供水工程 4.00% 6 -化工10 -铁路61 氯碱及氯化物制造11.00% 101 铁路网既有线改造 6.00%62 无机化学原料制造10.00% 102 铁路网新线建设 3.00%63 有机化学原料及中间体制造11.00% 11 -民航64 化肥9.00% 111 大中型(干线)机场建设 5.00%65 农药12.00% 112 小型(支线)机场建设 1.00%66 橡胶制品制造12.00%中国部分行业建设项目资本金税后财务基准收益率取值表国家发展和改革委员会、建设部2006年7月3日发布类号行业参数值类号行业参数值1 -农业67 化工新型材料13.00%11 种植业 6.00% 68 专用化学品制造(含精细化工)15.00%12 畜牧业9.00% 7 -信息产业13 渔业8.00% 71 固定通信 5.00%14 农副食品加工8.00% 72 移动通信12.00% 2 -林业73 邮政通信 3.00%21 林产加工11.00% 8 -电力22 森林工业13.00% 81 -电源工程23 林纸林化12.00% 811 火力发电10.00%24 营造林9.00% 812 天然气发电12.00% 3 -建材813 核能发电9.00%31 水泥制造业12.00% 814 风力发电8.00%32 玻璃制造业14.00% 815 垃圾发电8.00% 4 -石油816 其他能源发电(潮汐、地热等)8.00% 41 陆上油田开采15.00% 817 热电站10.00% 41 陆上气田开采15.00% 818 抽水蓄能电站10.00%43 国家原油存储设施8.00% 82 -电网工程44 长距离输油管道13.00% 821 送电工程9.00%45 长距离输气管道13.00% 822 联网工程10.00% 5 -石化823 城网工程10.00%51 原油加工及石油制品制造13.00% 824 农网工程9.00%52 初级形态的塑料及合成树脂制造15.00% 825 区内或省内电网工程9.00%53 合成纤维单(聚合)体制造16.00% 9 -水利54 乙烯联合装置15.00% 91 水库发电工程10.00%55 纤维素纤维原料及纤维制造16.00% 92 调水、供水工程 6.00% 6 -化工10 -铁路61 氯碱及氯化物制造13.00% 101 铁路网既有线改造 6.00%62 无机化学原料制造11.00% 102 铁路网新线建设 3.00%63 有机化学原料及中间体制造12.00% 11 -民航64 化肥9.00% 111 大中型(干线)机场建设 4.00%65 农药14.00% 112 小型(支线)机场建设66 橡胶制品制造12.00%城市基础设施项目全部投资税前财务基准收益率建设部 2008年9月发布类号行业参数值类号行业参数值1 供水项目6% 7 垃圾焚烧项目5%2 污水处理项目5% 8 垃圾填埋项目4%3 供热项目5% 9 垃圾堆肥项目4%4 燃气项目6% 10 垃圾综合处理项目4%5 天然气项目8% 11 轨道交通项目3%6 液化石油气项目8% 12。

基准收益率的计算在按时价计算项目支出和收入的情况下,基准收益率的计算公式可归纳如下:i c = (1 + i1)(1 + i2)(1 + i3) − 1式中:ic 为基准收益率;i1为年资金费用率与机会成本之高者;i2为年风险贴现率;i3为年通货膨胀率。

在i1、i2、i3都为小数的情况下,上述公式可简化为:i c = i1 + i2 + i3在按不变价格计算项目支出和收入的情况下,不用考虑通货膨胀率,则:i c = (1 + i1)(1 + i2) − 1由上可知,基准收益率是由多种因素决定的,是随上述诸因素的变化而变化的,基准收益率的确定具有一定的难度。

但基准收益率的大小则是采用净现值法的关键,它决定了项目的取舍。

因此,作为投资者来讲应慎重确定基准收益率的大小。

项目财务基准收益率(Ic)是项目财务内部收益率指标的基准判据,也是项目在财务上是否可行的最低要求,还是用作计算财务净现值的折现率。

因此,财务基准收益确定的是否合理,对决策项目在财务上是否可行至关重要。

如把该值确定过高,就有可能把一些本来在财务上合理的项目以财务评价不可行而拒之;反过来如果把该值确定过低,又有可能把一些财务上不具备生存能力的项目放行,造成投资的损失和浪费。

对财务基准收益率设立的原则规定:如果有行业发布的本行业基准收益率,即以其作为项目的基准收益率;如果没有行业规定,则由项目评价人员设定。

设定方法:一是参考本行业一定时期的平均收益水平并考虑项目的风险系数确定;二是按项目占用的资金成本加一定的风险系数确定。

推荐确定原则如下:1.对于以国家投入为主,以满足整个国民经济发展需求,社会效益十分显著的大型能源交通、基础设施、社会公益项目,可以仅考虑项目的融资成本,把项目的融资成本作为项目的财务基准收益率的确定依据。

对于以上不以国家投入为主,而其它形式投资的公益项目则应在融资成本加一定的风险系数确定,建议风险系数取1至2个百分点。

2.对于为市场提供产品的一般项目,在确定财务基准收益率时,三个因素都要包括。

基准收益率的计算在按时价计算工程支出和收入的情况下,基准收益率的计算公式可归纳如下:i c = (1 + i1)(1 + i2)(1 + i3) − 1式中:i c为基准收益率;i1为年资金费用率与时机本钱之高者;i2为年风险贴现率;i3为年通货膨胀率。

在i1、i2、i3都为小数的情况下,上述公式可简化为:i c = i1 + i2 + i3在按不变价格计算工程支出和收入的情况下,不用考虑通货膨胀率,那么:i c = (1 + i1)(1 + i2) − 1由上可知,基准收益率是由多种因素决定的,是随上述诸因素的变化而变化的,基准收益率确实定具有一定的难度。

但基准收益率的大小那么是采用净现值法的关键,它决定了工程的取舍。

因此,作为投资者来讲应慎重确定基准收益率的大小。

工程财务基准收益率(Ic)是工程财务内部收益率指标的基准判据,也是工程在财务上是否可行的最低要求,还是用作计算财务净现值的折现率。

因此,财务基准收益确定的是否合理,对决策工程在财务上是否可行至关重要。

如把该值确定过高,就有可能把一些本来在财务上合理的工程以财务评价不可行而拒之;反过来如果把该值确定过低,又有可能把一些财务上不具备生存能力的工程放行,造成投资的损失和浪费。

对财务基准收益率设立的原那么规定:如果有行业发布的本行业基准收益率,即以其作为工程的基准收益率;如果没有行业规定,那么由工程评价人员设定。

设定方法:一是参考本行业一定时期的平均收益水平并考虑工程的风险系数确定;二是按工程占用的资金本钱加一定的风险系数确定。

推荐确定原那么如下:1.对于以国家投入为主,以满足整个国民经济开展需求,社会效益十分显著的大型能源交通、根底设施、社会公益工程,可以仅考虑工程的融资本钱,把工程的融资本钱作为工程的财务基准收益率确实定依据。

对于以上不以国家投入为主,而其它形式投资的公益工程那么应在融资本钱加一定的风险系数确定,建议风险系数取1至2个百分点。