范例_目标成本测算表A

- 格式:xls

- 大小:985.00 KB

- 文档页数:2

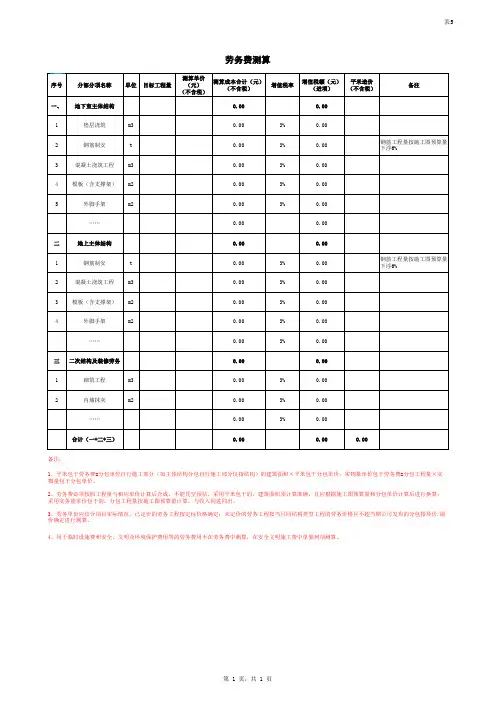

表5序号分部分项名称单位目标工程量测算单价(元)(不含税)测算成本合计(元)(不含税)增值税率增值税额(元)(进项)平米造价(不含税)备注一、地下室主体结构0.000.00 1垫层浇筑m30.003%0.002钢筋制安t0.003%0.00钢筋工程量按施工图预算量下浮6%3混凝土浇筑工程m30.003%0.00 4模板(含支撑架)m20.003%0.00 5外脚手架m20.003%0.00……0.000.00二地上主体结构0.000.001钢筋制安t0.003%0.00钢筋工程量按施工图预算量下浮6%2混凝土浇筑工程m30.003%0.003模板(含支撑架)m20.003%0.004外脚手架m20.003%0.00……0.003%0.00三二次结构及装修劳务0.000.001砌筑工程m30.003%0.002内墙抹灰m20.003%0.00……0.003%0.00合计(一+二+三)0.000.000.00备注:劳务费测算1、平米包干劳务费=分包单位自行施工部分(如主体结构分包自行施工部分仅指结构)的建筑面积×平米包干分包单价;实物量单价包干劳务费=分包工程量×实物量包干分包单价。

2、劳务费必须按照工程量与相应单价计算后合成,不能凭空预估。

采用平米包干的,建筑面积须计算准确,且应根据施工图预算量和分包单价计算后进行换算;采用实务量单价包干的,分包工程量按施工图预算量计算,与收入同进同出。

3、劳务单价应结合项目实际情况,已定价的劳务工程按定标价格确定;未定价的劳务工程按当月同结构类型工程的劳务价格且不超当期公司发布的分包指导价/限价确定进行测算。

4、用于临时设施费和安全、文明及环境保护费用等的劳务费用不在劳务费中测算,在安全文明施工费中单独列项测算。

第 1 页,共 1 页。

填表指引

一、本表适用于方案、施工图版目标成本测算(具体成本科目,将根据实际情况调整)。

二、本表的填表顺序为首先填写规划指标表、建造标准,然后填写各业态建安成本及土地、前期、配套工程表,成本汇总表需手动填写建安部分成本,其余部分为自动计算。

三、本表由项目成本人员负责汇总编制,其中项目规划指标、土地成本、报批报建相关费用测算由开发报建部门提供;项目建造标准和设计费用测算由设计部门组织相关部门完成并按要求审批后提供;销售费用测算由销售部门按要求审批后提供,制造费用、间接费用由财务部门按要求审批后提供。

四、填报时,可根据实际需要往下细分成本测算科目,但不要随意改动已设置好的科目和费项。

五、每个科目所包含范围和内容,可以根据地区特点或项目特点进行微调。

六、规划指标中总占地面积=建筑用地面积+代征用地面积,建筑占地面积=各业态占地面积+配套设施占地面积,成本人员需要手动填写绿色底纹部分,其他空格为自动计算或根据实际情况填写。

七、测算表内单价=总价/工程量,合价、可售单方、建筑单方为自动计算。

八、主要建安成本科目,需要填写人工费、材料费、其他费、管理费、利润、税金。

i。

若按其他原则分摊,

请修改公式。

备注:。

万科▪目标成本测算目标成本测算,只有精细化、精确化,才能真正提升项目目标成本的编制水平,使其在责任成本管理、前期设计优化、招投标管理等环节发挥更有效的指导作用。

今天就给大家分享《万科目标成本测算表使用指引(万科版)》万科目标成本的改进和完善方向:测算表中对细化的成本科目、提炼的系数、填报的测算依据分为必须填报执行和建议采纳两类,并用不同字体颜色加以区分,使用时请加以注意。

下面,将依据测算过程的先后顺序,结合测算表中的模拟项目,叙述新版目标成本测算表使用的方法和应注意的问题。

一、规划指标及建造标准对于多期开发的项目,首期测算时还应填写“总体规划指标表”,以便于采用其中的规划指标值进行跨期分摊成本的测算。

二、跨期成本分摊1、地价的分摊全期地价分摊完成后,计算出一期应分得的地价为4862万元,随后将这笔地价分摊至该期的各产品类型中。

总的分摊原则仍为“按各产品类型占地面积比例分摊”,表中将各产品类型可售面积除以其容积率,得到分摊基数。

形成的当期地价分摊表如下:应注意的是,容积率指标或范围在测算时需当地设计部予以提供。

由于地域差异性大,目前集团不设立各产品类型容积率范围指标。

各区域可在区域范围内进行相关产品类型容积率指标范围的统计和设定,并下发区域公司参考。

2、其它跨期成本分摊最终形成的跨期成本分摊表格如下:哪些成本科目项需要进行跨期分摊可根据项目具体情况按受益原则确定。

对于分摊至“后期”的成本,当后期的规划指标确定后,可再按确定的建筑面积比例具体拆分到二期、三期等等,直到在最后一期项目规划确定后分摊完毕。

需注意的是,分摊成本确定后,当分摊的成本科目总成本发生变化时,变化部分成本仅在未结算开发期反映,已结算开发期不再调整分摊成本。

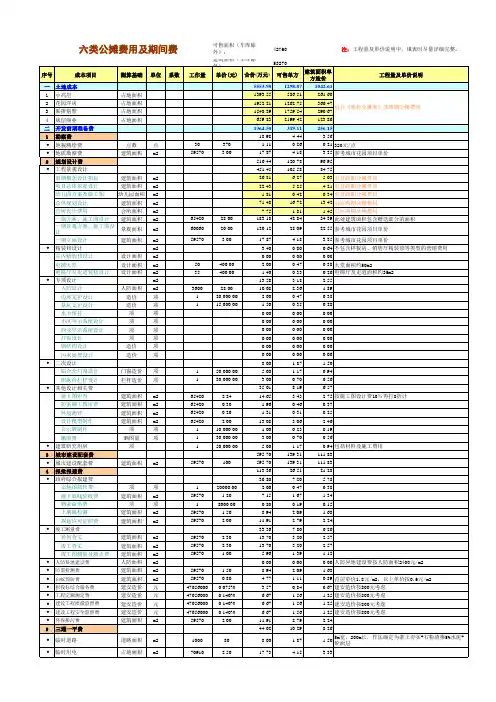

三、六类公摊费用及期间费在完成跨期成本分摊表后,即可进行当期“六类公摊费用及期间费”的测算。

1、土地成本该成本项中的地价及红线外市政设施费等可直接从“地价分摊表”及“跨期成本分摊表”中引入。

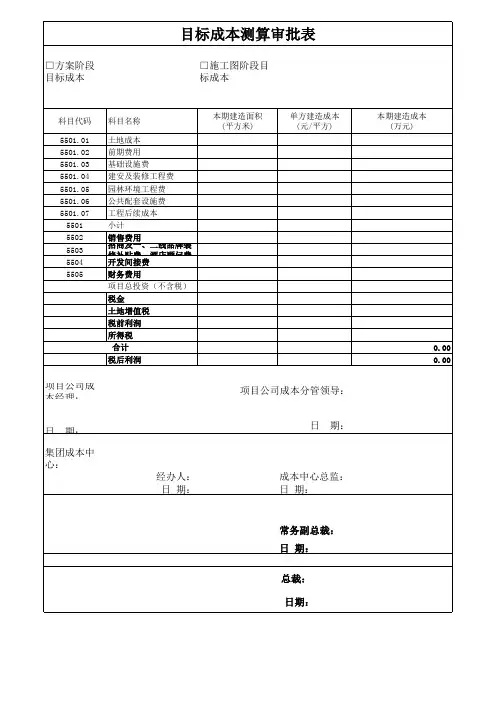

01-目标成本测算表(参考模板)填表指引1本表适用于新项目成本测算、项目方案阶段目标成本测算、实施阶段目标成本测算的统一格式。

2本表填报的主要责任部门为成本部门。

其中规划指标需设计部门配合,建造标准按营销、设计、成本、工程等相关的部门的讨论结果确定,最终由设计提供;报批报建费根据分公司报建部门提供的政府收费清单进行填写,可根据当地的政策自行增加或删减。

3第一级的八大类成本项目及其下的第二级成本项目为统一设定,第三级以下的成本项目可根据实际情况进行调整。

4期间费用中的管理费用、财务费用及营销费用,由财务部门提供。

5成本测算时应根据量价分离的原则进行计算,并注明量、价的计算思路。

新项目或项目定位时的成本测算如无法细分时,可根据当地已结算的同类工程直接填写总价和单价,但应注明参考项目的成本情况。

6成本汇总表的总价从各表自动取数,并根据项目的一般分摊原则设置了分摊公式(已在备注中说明),如不符合项目的实际情况请自行修改公式。

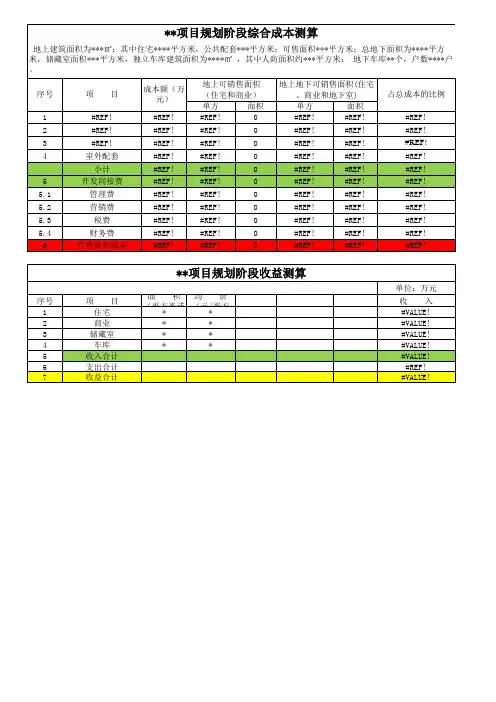

7土地成本(地价、契税、大市政配套等)分摊:7.1项目规模较大或分期开发时,按各期占地面积分摊土地成本;7.2同期内各业态用地面积能明显分开的,按各业态所占用地面积分摊土地成本;同期内各业态用地面积无法明显区分的,按各业态占地面积分摊土地成本,同一栋楼有不同业态时,各业态按可售面积比例分摊土地成本;保障房、回迁房(含回迁住宅及回迁商业)不分摊土地成本;集中商业、酒店、写字楼按自身占地面积乘以地价系数1.52进行分摊,商铺按普通住宅考虑,地价系数为1。

7.3容积率低的产品应该分摊较高的土地成本,否则,则为不合理,应统筹考虑。

8公共配套费用(包括开发前期费用、室外管网、室外园林、配套设施费、开发间接费)计算可售成本时,按受益产品(包括可售业态和自行持有业态)可售面积比例摊入产品;计算建筑面积单方造价时,按受益业态的建筑面积(包括可售业态和自行持有业态、回迁房)进行分摊。

有产权车位成本不参与配套成本分摊同,即:有产权车位不分摊配套成本,其自身成本也不分摊给其它产品。

目标成本估算各项花费表表格式

1 / 1

目标成本估算各项花费表

代号 项目

说明及计算式 费率 金额

备注

一 定额直接花费(即定额基价) 指概估算定额的基价

二 直接花费(即工、料、机)

按编制年所在地的估算价钱计算

三

其余直接花费

(一) * 其余直接花费综合费率

1.冬天施工增添费 2.雨季施工增添费 3.夜间施工增添费 4.高原地域施工增添费 5.沿海地域工程施工增添费 6.行车扰乱工程施工增添费

7.施工协助费

四

现场经费

(一) * 现场经费综合费率

一类地域

1.暂时设备费 2.现场管理费

3.现场管理其余单项花费

a .主副食运费补助费

综合里程按市里 XX 公

里计算

b .员工探亲路费 一般省区

c .员工取暖补助费 准二区

4.工地转移费

按中标单位距离取定

五 定额直接工程花费 (一) +(三) +(四)

六 直接工程花费 (二) +(三) +(四)

七

间接花费

(五) * 间接花费综合费率

1.公司管理费

2.财务费

八

施工技术装备费

(五 +七) *施工技术装备费率

九 计划收益

(五 +七) *计划收益费率

十

十一

十二

孤岛施工各项费率增添系数

税金

建筑安装工程费

(六 + 七+九 +十) *综合税率

(六 +七+八+九+ 十+十一)

此中:项目部现场经费

税金

上交局管理费

上交局收益。