6.目标成本测算表

- 格式:xls

- 大小:180.00 KB

- 文档页数:1

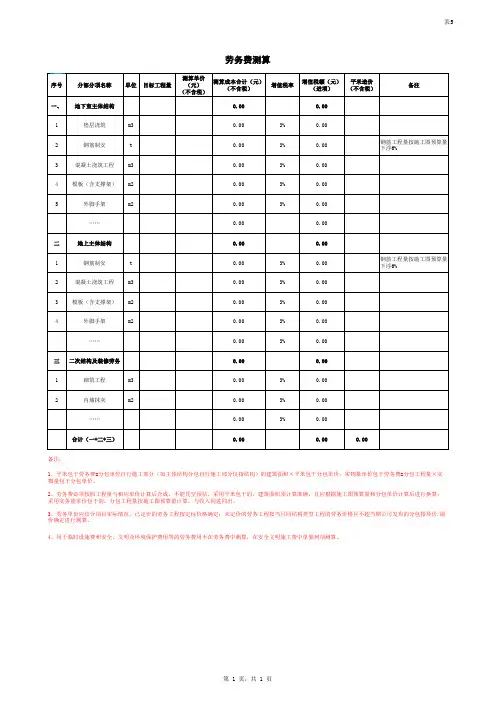

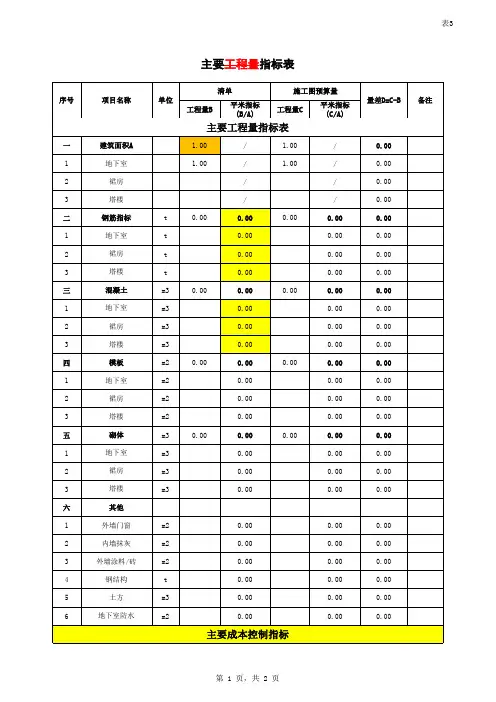

表5序号分部分项名称单位目标工程量测算单价(元)(不含税)测算成本合计(元)(不含税)增值税率增值税额(元)(进项)平米造价(不含税)备注一、地下室主体结构0.000.00 1垫层浇筑m30.003%0.002钢筋制安t0.003%0.00钢筋工程量按施工图预算量下浮6%3混凝土浇筑工程m30.003%0.00 4模板(含支撑架)m20.003%0.00 5外脚手架m20.003%0.00……0.000.00二地上主体结构0.000.001钢筋制安t0.003%0.00钢筋工程量按施工图预算量下浮6%2混凝土浇筑工程m30.003%0.003模板(含支撑架)m20.003%0.004外脚手架m20.003%0.00……0.003%0.00三二次结构及装修劳务0.000.001砌筑工程m30.003%0.002内墙抹灰m20.003%0.00……0.003%0.00合计(一+二+三)0.000.000.00备注:劳务费测算1、平米包干劳务费=分包单位自行施工部分(如主体结构分包自行施工部分仅指结构)的建筑面积×平米包干分包单价;实物量单价包干劳务费=分包工程量×实物量包干分包单价。

2、劳务费必须按照工程量与相应单价计算后合成,不能凭空预估。

采用平米包干的,建筑面积须计算准确,且应根据施工图预算量和分包单价计算后进行换算;采用实务量单价包干的,分包工程量按施工图预算量计算,与收入同进同出。

3、劳务单价应结合项目实际情况,已定价的劳务工程按定标价格确定;未定价的劳务工程按当月同结构类型工程的劳务价格且不超当期公司发布的分包指导价/限价确定进行测算。

4、用于临时设施费和安全、文明及环境保护费用等的劳务费用不在劳务费中测算,在安全文明施工费中单独列项测算。

第 1 页,共 1 页。

施工单位目标成本测算表

施工单位目标成本测算表是一个用于计算和评估施工项目成本的表格。

以下是一个简单的目标成本测算表模板,供参考:

在以上表格中,可以根据具体的施工项目和要求,填写相应的项目名称、单位、数量、单价和合计金额。

然后,您可以根据每个项目的成本进行汇总,得出总的目标成本。

请注意,以上只是一个简单的模板,可以根据实际情况进行调整和扩展。

另外,目标成本测算需要考虑多个因素,如市场价格波动、施工难度、工期要求等,因此表格中的数据需要根据实际情况进行合理估算。

房地产开发目标成本测算实例及表格房地产开发项目的目标成本测算是一个非常重要的工作,它能够为投资者提供项目的预期成本,并帮助他们做出投资决策。

城市综合体项目具有较高的复杂性,因此需要进行详细的成本测算,以确保项目能够在预期的时间内、以预期的成本顺利完成。

下面是一个城市综合体项目的目标成本测算实例及表格,以帮助读者更好地理解:项目简介:该城市综合体项目位于大城市的市中心地带,占地面积为10万平方米。

项目的总建筑面积为50万平方米,包括住宅、商业、办公等多个功能区块。

项目的开发周期预计为3年,包括设计、审批、施工和销售等各个阶段。

目标成本测算表格:阶段,项目成本,百分比----------,-----------------------,--------设计阶段,500万人民币,5%审批阶段,200万人民币,2%施工阶段,8000万人民币,80%销售阶段,1000万人民币,10%其他费用,500万人民币,5%说明:1.设计阶段的成本包括土地勘测、设计费用等。

2.审批阶段的成本包括政府审批费用等。

3.施工阶段是项目中的主要成本阶段,包括土地开发、建筑施工、设备采购等。

4.销售阶段的成本包括广告宣传费用、营销人员工资等。

5.其他费用包括项目管理费用、保险费用等。

目标成本测算的计算方法:1.首先,根据项目规模和市场行情,确定各个阶段的预算。

2.然后,根据项目的周期和进度,将预算按照不同阶段进行调整,以确保项目的可行性。

3.最后,将各个阶段的预算相加,得到项目的目标成本。

除了目标成本测算,对于房地产开发项目来说,还需要进行风险评估和现金流分析等工作,以更全面地评估项目的可行性和收益率。

总之,城市综合体项目的目标成本测算是一个重要的工作,可以为投资者提供项目的预期成本,并帮助他们做出投资决策。

通过详细的测算和分析,可以准确评估项目的成本以及相关风险,为项目的可行性提供有力的支持。

![目标成本编制管理制度[001]](https://uimg.taocdn.com/eaab6932844769eae009edb2.webp)

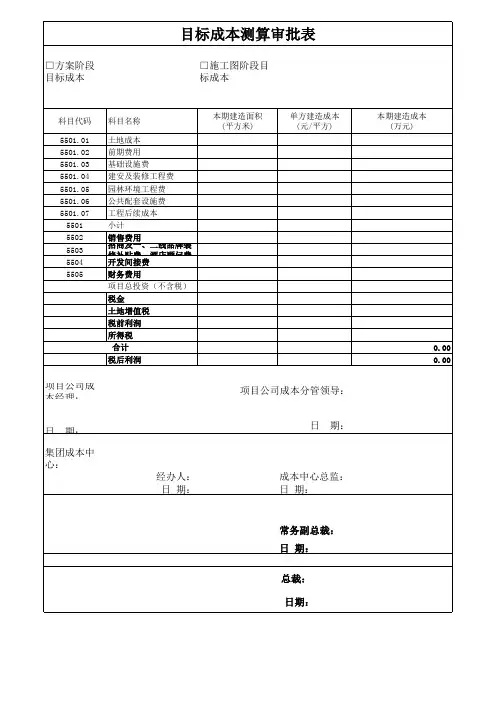

目标成本编制管理制度一、适用范围适用于各项目目标成本形成及审批执行。

二、职责(一)成本部1.组织编制成本管理相关标准模板、模型,并负责成本管理模板、模型的完善和维护。

2.协助发展部编制可研阶段的目标成本测算。

3.负责概念设计阶段多方案成本测算比较。

4.负责项目方案设计阶段成本测算,编制方案阶段目标成本,参与方案设计成果评审,提出成本优化意见。

5.负责项目扩初设计阶段成本测算,编制扩初阶段目标成本,参与评审扩初阶段设计成果,提出成本优化意见。

6.根据扩初阶段目标成本,协同各部门编制《项目合约规划》,会同扩初阶段目标成本上报审批,作为成本控制依据。

7.负责编制施工图阶段的目标成本,并将成果在ERP平台的动态成本中体现。

8.负责项目动态成本监控及反馈,填写项目动态成本月报,评估各项目的成本执行情况,在ERP平台上进行。

9.提出或审批其他部门上报的目标成本调整申请。

(二)采购部1.配合成本部编制各阶段成本测算,提供材料设备市场价格。

2.在扩初阶段目标成本编制工作中,负责填写本部门合同的合约规划对应的目标成本金额。

(三)发展部1.负责编制项目可行性分析报告。

2.根据需要组织设计部、营销部、成本控制中心、财务管理中心等相关部门人员对重要项目调研。

(四)设计部1.负责提供概念阶段、方案阶段的设计资料。

2.负责提供概念阶段、方案阶段《项目用地技术经济指标》、《项目建造标准》。

3.负责提供方案阶段《项目材料设备部品清单》。

4在扩初阶段目标成本编制工作中,负责填写本部门合同的合约规划对应的目标成本金额。

5.负责提供施工图阶段设计资料。

(五)营销部1.负责提供项目定位、产品定位资料。

2.负责提供概念阶段编制《产品深化建议书》。

3.在扩初阶段目标成本编制工作中,负责填写本部门合同的合约规划对应的目标成本金额。

(六)财务管理中心1.负责概念阶段、方案阶段的投资分析。

2.结合税务策划编制确定跨期成本分摊和各期产品成本分摊原则。

费用测算表模板

费用测算表模板应包括以下内容:

1. 测算项目:明确测算的具体项目,如人员工资、材料成本、设备购置等。

2. 费用明细:针对每个项目,列出具体的费用明细,包括数量、单价、总价等。

3. 费用分类:根据费用性质进行分类,如直接费用、间接费用、税费等。

4. 测算依据:说明费用测算的依据,如市场行情、行业标准、企业内部数据等。

5. 测算方法:详细说明费用测算的方法,如加权平均法、比例法、成本加成法等。

6. 费用预测:根据历史数据或其他相关信息,预测未来的费用变化趋势。

7. 结论:根据测算结果,给出总的费用预算或建议,包括是否需要进行调整和如何调整等。

以上内容仅供参考,具体模板应根据实际需求进行调整和完善。

项目成本绩效测算表引言:项目成本绩效测算表是项目管理中的重要工具,它能够帮助项目团队评估和控制项目的成本,并为决策提供有力支持。

本文将介绍项目成本绩效测算表的概念、作用以及一些常用的测算指标,以帮助读者更好地理解和运用这一工具。

一、项目成本绩效测算表的概念项目成本绩效测算表是一种记录和分析项目成本的工具,它主要用于测算项目的实际成本和预算成本之间的差异,并通过一系列的指标来评估项目的成本绩效。

通过对成本绩效的测算和分析,项目团队可以及时发现成本偏差,并采取相应的措施进行调整,以确保项目的成本控制和管理。

二、项目成本绩效测算表的作用1. 监控项目成本:项目成本绩效测算表可以帮助项目团队实时监控项目的成本情况,及时发现成本偏差,避免成本超支或浪费。

2. 评估项目绩效:通过对实际成本和预算成本的比较,项目成本绩效测算表可以评估项目的成本绩效,判断项目是否达到预期的成本目标。

3. 支持决策:项目成本绩效测算表提供了项目成本的详细数据和分析结果,可以为决策者提供有力的依据,帮助他们做出合理的决策。

4. 提升项目管理能力:通过使用项目成本绩效测算表,项目团队可以不断总结经验教训,改进管理方法,提升项目管理能力,从而提高项目的成功率和经济效益。

三、常用的项目成本测算指标1. 成本偏差(CV):衡量实际成本与预算成本之间的差异,CV = 实际成本 - 预算成本。

当CV大于0时,表示实际成本高于预算成本,反之则表示实际成本低于预算成本。

2. 成本绩效指数(CPI):衡量项目实际成本与预算成本之间的绩效,CPI = 实际成本 / 预算成本。

当CPI大于1时,表示项目实际成本低于预算成本,反之则表示项目实际成本高于预算成本。

3. 成本方差(CV):衡量实际成本与预算成本之间的差异程度,CV = 实际成本- 预算成本的平方。

CV越大,表示实际成本与预算成本之间的差异越大。

4. 成本效益分析:通过对项目成本与项目效益之间的比较,评估项目的经济效益。

一、工程概况项目名称:XX住宅小区项目地点:XX市XX区建设单位:XX房地产开发有限公司施工单位:XX建筑工程有限公司工程规模:总建筑面积约10万平方米,包含住宅、商业、地下车库等。

二、测算依据1. 国家及地方有关建筑工程造价的政策、法规和标准;2. 《建筑工程施工成本分析表》;3. XX市工程造价信息;4. 施工图纸、设计变更及工程量清单;5. 施工组织设计和施工方案;6. 材料设备价格及市场价格;7. 人工费标准及市场行情。

三、测算方法1. 清单测算法:根据工程量清单,结合综合单价,计算分部分项工程费;2. 定额计价法:根据施工图纸,按照定额计算分部分项工程量,再乘以定额单价,计算分部分项工程费;3. 施工预算法:根据施工组织设计和施工方案,预测施工过程中可能发生的各项费用,计算施工目标成本。

四、测算内容1. 土建工程:地基基础、主体结构、装饰装修、屋面防水、室外工程等;2. 安装工程:给排水、电气、通风空调、消防、电梯等;3. 临时设施:施工场地、临时道路、围挡、塔吊、脚手架等;4. 间接费用:企业管理费、利润、规费、税金等。

五、测算结果1. 土建工程:约3000万元;2. 安装工程:约2000万元;3. 临时设施:约500万元;4. 间接费用:约1000万元;5. 工程总目标成本:约7000万元。

六、成本控制措施1. 优化施工组织设计,合理安排施工顺序,缩短工期,降低施工成本;2. 严格控制材料设备采购,选用优质、经济、实用的材料设备;3. 加强施工现场管理,提高施工效率,降低人工费;4. 严格执行国家及地方有关建筑工程造价的政策、法规和标准,规范工程造价;5. 加强成本核算,定期进行成本分析,及时发现和解决问题。

七、结论通过本次工程施工目标成本测算,为项目成本控制提供了科学依据。

在施工过程中,我们将严格执行成本控制措施,确保项目成本在合理范围内,实现项目的经济效益和社会效益。

项目成本预算表格模板1. 项目基本信息

- 项目名称:

- 项目起止日期:

- 项目负责人:

- 项目成本预算编制日期:

- 项目目标描述:

2. 成本分类

在此表格中列举项目的各项成本分类,例如:

3. 预算编制

根据项目的具体需求,将各个成本分类中所需的费用填入表格中。

确保准确地列出各项费用,并预估出项目所需的总成本。

4. 成本控制

根据项目进度和实际情况,定期对项目成本进行监控和控制。

在表格中记录项目实际支出,并与预算进行对比,及时采取措施以控制成本。

5. 风险管理

在表格中列举出可能的项目风险,并对应列出相应的风险控制措施和可能带来的额外成本。

6. 总结

本文档提供了一份项目成本预算表格模板,可根据实际项目需要进行修改和调整。

通过合理编制和控制成本,可以有效管理项目的开支并确保项目能够顺利达到目标。

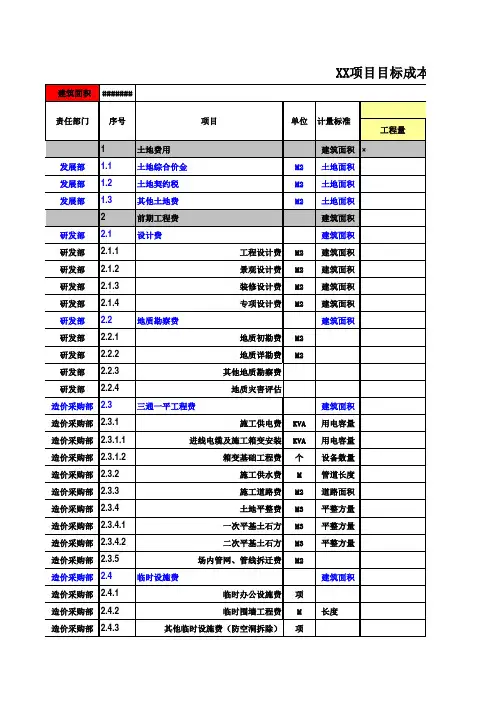

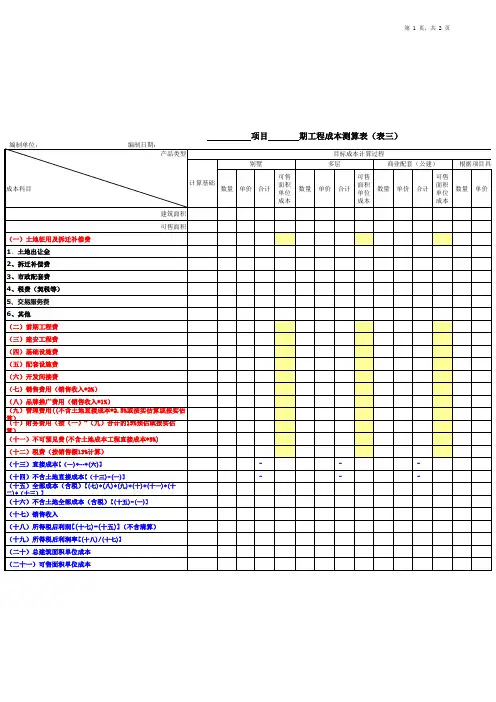

目标成本测算表(公寓、酒店)序号123414152425303132333435363738394041 485455585966677172737475成本科目测算单位测算指标目标成本含加建面积实物工程量建面指标(元 /㎡)5001 生产成本73,212.00 m2 #REF! #REF! #REF!5001.00 成本结转0.005001.01 待分摊成本0.005001.02 土地成本0.005001.03 前期工程费0.005001.03.01 七通一平0.005001.03.02 临时设施0.005001.03.03 勘测0.005001.03.04 设计0.005001.03.04.01 建筑与规划方案设计0.005001.03.04.02 扩初及施工图设计0.005001.03.04.03 外立面深化设计0.005001.03.04.04 审图0.005001.03.04.05 环境设计(园林及景观设计)0.005001.03.04.06 弱电深化设计0.005001.03.04.07 供电设计0.005001.03.04.08 二次装修设计0.005001.03.04.09 设计模型制作费0.005001.03.04.99 其它0.005001.03.05 招标费0.005001.03.06 咨询0.005001.03.07 政府规费及报建0.005001.03.99 其他前期工程费0.00 5001.04 建筑安装工程费73,212.00 m2 #REF! #REF! #REF!5001.04.01 基础工程0.005001.04.02 主体工程73,212.00 m2 #REF! #REF! #REF!5001.04.02.01 主体工程结构73,212.00 m2 1,479.96 108,350,595.46 1,177.745001.04.02.02 主体工程建筑73,212.00 m2 #REF! #REF! #REF!5001.04.02.02.01 基本装修73,212.00 m2 #REF! #REF! #REF!5001.04.02.02.01.01 地下室基本装修0.005001.04.02.02.01.02 裙楼及架空层基本0.00装修5001.04.02.02.01.03 塔楼基本装修73,212.00 m2 #REF! #REF! #REF!测算说明总表中测算总表中测算详见另外分表详见另外分表地面结构毛坯、内墙抹灰、天棚抹灰腻子 ; 消防楼梯、设备井管井、设备用房装修到位;含屋面参考太古城76775001.04.02.02.01.99 其他0.00 详见另外分表5001.04.02.02.02 防水73,212.00 m2 30.31 2,218,900.17 24.12 按合同价 * 分摊系数并考虑变更序号7879808182838384858687888990919293949596979899100 101 102 103 104 105 106 107 108 109 110 114成本科目测算单位测算指标目标成本含加建面积测算说明实物工程量建面指标(元/㎡)5001.04.02.02.03 保温隔热2,390.00 m2 56.90 135,991.00 1.48 外墙无保温,屋面保温参考中林5001.04.02.02.04 白蚁防治南总表中测算5001.04.02.02.05 人防0.00 地下室中测算5001.04.02.02.06 外墙装修73,212.00 m2 #REF! #REF! #REF!5001.04.02.02.06.01 外墙涂料1,700.00 m2 #REF! #REF! #REF! (1)高级涂料5001.04.02.02.06.02 外墙铝板0.005001.04.02.02.06.03 外墙干挂石材0.005001.04.02.02.06.04 外墙幕墙48,000.00 m2 1,500.00 72,000,000.00 782.62 (1)参考宝能中心幕墙招标价5001.04.02.02.06.05 屋顶构架2,390.00 m2 1,500.00 3,585,000.00 38.97 屋面花架(钢结构)5001.04.02.02.06.99 其它0.00 5001.04.02.02.07 室内装修73,212.00 m2 286.84 21,000,000.00 228.265001.04.02.02.07.01 入口大堂0.005001.04.02.02.07.02 标准层电梯厅3,500.00 m2 6,000.00 21,000,000.00 228.26(1)工程量包括入口大堂(2)根据营销物业定位0.005001.04.02.02.07.99 其它5001.04.02.02.08 其它公建部位装修5001.04.02.02.08.01 文化中心5001.04.02.02.08.02 物业管理用房装修5001.04.02.02.08.03 居委会、社康装修5001.04.02.02.08.04 邮局/ 警务室等5001.04.02.02.08.99 其他(公厕 /回收站)5001.04.02.02.09 门窗73,212.00 m2 36.06 2,640,000.00 28.705001.04.02.02.09.01 外墙门窗(系统门窗)5001.04.02.02.09.02 外墙门窗(非系统门窗)5001.04.02.02.09.03 入户门264.00 套10,000.00 2,640,000.00 28.70(1)含智能门锁、含临时门(2)根据营销定位5001.04.02.02.09.04 防火门在总表中测算5001.04.02.02.09.99 其它5001.04.02.02.10 栏杆、栏板73,212.00 m2 3.38 247,104.00 2.695001.04.02.02.10.01 窗栏杆5001.04.02.02.10.02 阳台栏杆5001.04.02.02.10.03 楼梯栏杆1,647.36 m 150.00 247,104.00 2.69 不锈钢靠墙扶手5001.04.02.02.10.99 其它0.00 5001.04.02.02.11 户内楼梯0.005001.04.02.02.99 其它0.005001.04.02.03 主体工程安装73,212.00 m2 465.25 34,061,895.20 370.24 5001.04.02.03.01 室内给排水73,212.00 m2 94.48 6,916,952.62 75.195001.04.02.03.02 室内电气73,212.00 m2 165.70 12,130,876.98 131.86序号118 125 137 138 139 139.1 139.2 139.3 140 141 142 147 148 148.1 148.2 48.3 149 150 155 156 175 185 199 200201 202成本科目5001.04.02.03.03 消防5001.04.02.03.04 弱电5001.04.02.03.05 空调5001.04.02.03.06 室内采暖5001.04.02.03.07 电梯、扶梯5001.04.02.03.07.01 电梯供货5001.04.02.03.07.02 电梯安装5001.04.02.03.07.03 IC卡控制系统 +桥厢装修柴油发电机5001.04.02.03.085001.04.02.03.09 发电机房环保5001.04.02.03.10 高低压变配电工程5001.04.02.03.11 室内燃气5001.04.02.03.99 其它5001.04.02.03.99.01 泛光照明5001.04.02.03.99 .02太阳能5001.04.02.03.99 .03擦窗机5001.04.02.99 其他5001.04.03 二次装修 (另行做目标成本)5001.04.99 其它5001.05 基础设施建设费5001.06 公共设施配套费5001.07 开发间接费5001.08 项目预备费5001.08.01 不可抗力导致的增加费用5001.08.02 因国家及当地政策的不可预见性、规费、利率、汇率调整等增加的费用;5001.08.99 其他测算单位测算指标目标成本含加建面积测算说明实物工程量建面指标(元/㎡)73,212.00 m2 84.00 6,149,808.00 66.8573,212.00 m2 74.80 5,476,257.60 59.53参考宝能华府,增加 WIFI功能总表中测算总表中测算总表中测算总表中测算264.00 套8,287.88 2,188,000.00 23.78 参考悦澜山 +酒店预留燃气 100万73,212.00 m2 16.39 1,200,000.00 13.04 元0.000.001.00 台1,200,000.00 1,200,000.00 13.040.000.000.00总表中测算0.00总表中测算0.00总表中测算0.00总表中测算0.000.000.00总建筑面积91,999.00(含加建) m2公寓酒店建筑面积73,212.0073,212.00(㎡) :公寓酒店加建面积18,787.0018,787.00(㎡) :可售面积(㎡)0.00 0.00。