企业纳税实务基础

- 格式:ppt

- 大小:351.00 KB

- 文档页数:31

纳税基础与实务

作业一

一、单选题

1、( )是国家或政府通过立法程序公布实施的各税的法律制度和税收征收管理制度的总称。

A、税收 B、税法 C、税制 D、税制结构

2、税法构成要素中,用以区分不同税种的是( ) 。

A、课税对象 B、税率 C、纳税人 D、税目

3、下列收入属于应计入销售额缴纳增值税的有( )。

A、纳税人销售货物的同时代办保险而向购买方收取的保险费

B、各地派出所按规定收取的居民身份证工本费用

C、纳税人代有关行政管理部门收取的各项费用

D、纳税人销售软件产品并随同销售一并收取的软件安装费、维护费、培训费等收入

4、甲企业(一般纳税人)销售给乙公司2000套服装,每套不含税价格为200元,由于乙公司购买数量多,甲企业按原价的8折优惠销售(与销售业务开具了一张发票),并提供1/10,n/20的销售折扣。乙公司于10日内付款,则甲企业此项业务的销项税额为( )。

A、48960元 B、54400元 C、 61200元 D、 68000元

5、( )是税收三性的核心。

A、无偿性 B、强制性 C、特殊性 D、固定性

6、如果纳税人销售货物或应税劳务的价格明显偏低又无正当理由,或者发生视同销售行为,应由主管税务机关核定其销售额。具体确认顺序和办法如下:(1)按纳税人当月同类货物的平均销售价格确定;(2)按纳税人近期同类货物的平均销售价格确定;(3)按组成计税价格确定,其计算公式如下( )。

A、组成计税价格=成本×(1-成本利润率) B、组成计税价格=成本÷(1+成本利润率)

C、组成计税价格=成本÷(1-成本利润率) D、组成计税价格=成本×(1+成本利润率)

7、目前我国采用的增值税类型属于( )。

A、消费型增值税 B、收入型增值税 C、生产型增值税 D、混合型增值税

纳税基础与实务论文

一、法律责任的范围

法律责任是违法主体因违法行为所应承担的法律后果。它与违法行为是联系在一起的。履行法律义务的主体违背其应尽的义务,就是违法,就要承担法律责任。法律责任是由违法引起的,因此,就不同于一般的社会责任。法律关系主体承担法律责任的基本形式,主要可以分为刑事责任、行政责任和民事责任。《征管法》的法律责任主要是对纳税人、扣缴人不能正确履行纳税义务而规定的。

税务机关查处税务案件时,必须实事求是,重证据,重调研,以事实为依据,以税收法律、法规为准绳,坚持有法必依、执法必严、违法必究的原则,务必做到:事实清楚,证据确凿,定性准确,处理恰当,手续完备。对税务违法案件的处理,必须按程序进行。

二、税务执法人员的法律责任

国家有关部门和各级税务机关对税务人员的执法行为,从思想上、职业道德上、行政法律上和行动准则上都提出了很高的要求。税务人员的基本职责是:正确执行税收法规,依法办事,依率计征;严格执行征管制度,积极完成组织收入的任务;深入实际,调查研究,掌握税源变化情况;切实搞好税政宣传,密切征纳关系;坚持原则,敢于同一切违反财经纪律的行为作斗争。

《征管法》明确,税务人员勾结、唆使或协助纳税人、扣缴义务人偷税、骗税等,将按照刑法关于共同犯罪的规定给予处罚,根据情节轻重,可追究其行政法律责任或刑事法律责任。税务人员利用职务之便,收受或索取纳税人、扣缴义务人财物而构成犯罪的,按照受贿罪追究刑事责任;未构成犯罪的,则给予行政处分。税务人员私分扣押、查封的商品、货物或其他财产的,必须责令退回,并给予行政处分;情节严重构成犯罪的,还要移送司法机关依法追究刑事责任。税务人员玩忽职守,不征或少征税款,致使国家税收遭受重大损失的,应依法追究刑事责任;未构成犯罪的,则给予行政处分。税务人员滥用职权,故意刁难纳税人、扣缴义务人,应给予行政处分。

为了规范税务人员的行政行为,加强廉洁自律,促进税务队伍的廉政建设,除了《征管法》明确规定税务执法人员的法律责任外,国家税务总局还颁发了有关规定和办法,从制度上保证税务人员(包括税务系统领导干部)必须遵纪守法、廉洁奉公,保障纳税人合法权益,规范征纳双方的法律关系。国家税务总局国税发[1995]123号文颁布的《税务人员廉洁自律若干规定》,对税务人员规定了“十五个不准”:不准接受纳税户宴请和擅自参加纳税户邀请的各种庆典以及外出考察、参观等活动;不准接受纳税户的礼金、礼品和有价证券;不准到下属单位和其他企业、事业单位报销应由个人支付的各种费用;不准利用职权向纳税户压价购买商品或赊欠货款;不准利用职权向纳税户借钱、借物和无偿占用其财物;不准收取回扣、中介费、好处费、享受纳税户的福利待遇;不准利用本人及家庭成员婚丧嫁娶以及工作调动、过生日、迁新居等机会大操大办、挥霍浪费或借机敛财;不准违反规定及借用公款建私房,不准利用职权多占住房和用公款超标准装修住房;不准拖欠公款;不准为亲属、亲友及他人的有关纳税事项说情;不准违反规定买卖股票;不准接受下级单位的礼金和有价证券;不准把单位用公款办理的信用卡归个人使用;不准用公款获取各种形式的俱乐部会员资格,参加用公款支付的营业性歌厅、舞厅、夜总会等高消费的娱乐活动;不准经商办企业及在纳税户中入股分红;不准在各类经济实体中兼职(包括名誉职务),个别经批准兼职的,不得收取任何报酬。

纳税基础与实务形考册答案

一、 单项选择题

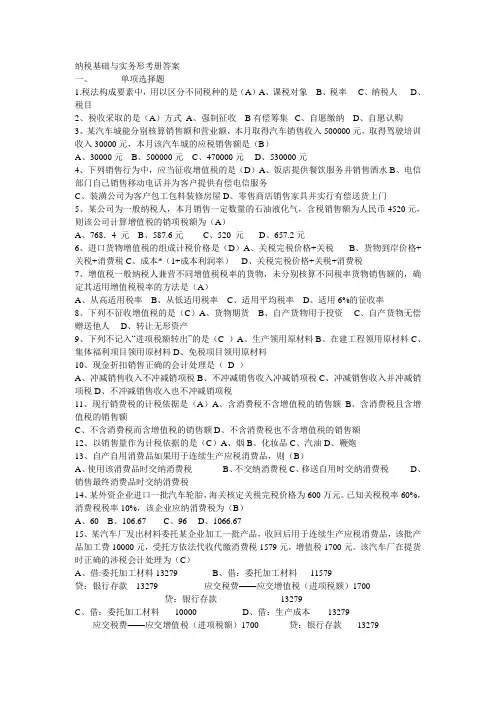

1.税法构成要素中,用以区分不同税种的是(A)A、课税对象 B、税率 C、纳税人 D、税目

2、税收采取的是(A)方式 A、强制征收 B有偿筹集 C、自愿缴纳 D、自愿认购

3、某汽车城能分别核算销售额和营业额,本月取得汽车销售收入500000元,取得驾驶培训收入30000元,本月该汽车城的应税销售额是(B)

A、30000元 B、500000元 C、470000元 D、530000元

4、下列销售行为中,应当征收增值税的是(D)A、饭店提供餐饮服务并销售酒水B、电信部门自己销售移动电话并为客户提供有偿电信服务

C、装潢公司为客户包工包料装修房屋D、零售商店销售家具并实行有偿送货上门

5、某公司为一般纳税人,本月销售一定数量的石油液化气,含税销售额为人民币4520元,则该公司计算增值税的销项税额为(A)

A、768.4 元 B、587.6元 C、520 元 D、657.2元

6、进口货物增值税的组成计税价格是(D)A、关税完税价格+关税 B、货物到岸价格+关税+消费税C、成本*(1+成本利润率) D、关税完税价格+关税+消费税

7、增值税一般纳税人兼营不同增值税税率的货物,未分别核算不同税率货物销售额的,确定其适用增值税税率的方法是(A)

A、从高适用税率 B、从低适用税率 C、适用平均税率 D、适用6%的征收率

8、下列不征收增值税的是(C)A、货物期货 B、自产货物用于投资 C、自产货物无偿赠送他人 D、转让无形资产

9、下列不记入“进项税额转出”的是(C )A、生产领用原材料B、在建工程领用原材料C、集体福利项目领用原材料D、免税项目领用原材料

10、现金折扣销售正确的会计处理是( D )

A、冲减销售收入不冲减销项税B、不冲减销售收入冲减销项税C、冲减销售收入并冲减销项税D、不冲减销售收入也不冲减销项税

纳税基础与实务-0027

试卷总分:100

单项选择题(共25题,共50分)

开始说明:只有一个正确答案,错选或多选都不得分。

结束说明:

1.(2分)

某饮料厂2011年4月销售汽水等饮料,实现不含税销售收入70万元;当月从一般纳税人手中购入白糖、柠檬酸等原材料,增值税专用发票注明的购货金额15万元;另外从小规模纳税人手中购入柠檬酸5万元。当月该厂还为职工食堂购进一台冰柜,增值税专用发票上注明的税款是4800元;为职工幼儿园购进一批儿童桌、椅、木床,取得的专用发票上注明税额是1360元。本题中允许从销项税金中抵扣的进项税金项目有( )。

A、从一般纳税人收入购入白糖、柠檬酸等原材料15万元,取得增值税专用发票

B、从小规模纳税人收入购入柠檬酸5万元

C、为职工食堂购进一台冰柜,增值税专用发票上的税款为4800元

D、为职工幼儿园购进一批儿童桌椅等,取得增值税专用发票税款1360元

2.(2分)

某商店(增值税小规模纳税人)2010年3月份购进女装200套,童装100套,当月以女装平均每套350元,童装每套120元的价格全部零售出去。该商店3月份应缴纳的增值税是( )。

A、2388.35元

B、11914.53元

C、2460元 D、911.11元

3.(2分)

企业发生的下列行为中,按规定允许开具增值税专用发票的是( )。

A、商业企业零售烟酒

B、小规模纳税人销售货物

C、销售免税的货物

D、服装厂商场销售服装

4.(2分)

根据《增值税暂行条例》的规定,外购下列货物所包含的进项税额,不可以从销项税额中抵扣的是( )。

A、进口的机器设备

B、外购的燃料

C、外购的货物用于职工福利

D、外购的低值易耗品

5.(2分)

增值税纳税人的销售额中的价外费用不包括( )。

A、收取的手续费

B、收取的包装物押金

C、收取的运输装卸费

D、收取的销项税金

6.(2分)

个体户的生产经营所得适用超额累进税率,若某个体户2010年的应纳税所得为40000元(此为计税依据),请用超额累进税率的计算方法求出2010年他需要缴纳的个人所得税金额。