第一章_第一节税收的起源和历史发展汇总

- 格式:ppt

- 大小:2.62 MB

- 文档页数:8

税收基础知识税收的起源与发展税收是一种国家通过征收税款来筹集财政收入的一种方式。

税收的起源可以追溯到人类社会开始形成的时候,税收的发展则伴随着人类社会的不断演进。

本文将从税收的起源、税种的演变以及税收的发展趋势等几个方面来进行阐述。

税收的起源可以追溯到古代社会,当时人类开始形成社会组织,国家政权逐渐形成的同时,也诞生了对人民财产的征税的行为。

最早的一种税收形式是劳动交换制,即人民通过劳动来供养国家,这种形式也是最早的国家征税方式。

随着社会的不断发展,劳动交换制被货币交换制所取代,货币成为交换的媒介,税收也从劳动转变为金钱。

在古代社会,税收的主要形式为地租、贸易税和人头税等。

地租是国家从土地所有者那里收取的租金,贸易税是对商品进行交易时征收的税款,人头税则是对每个公民收取的一定数量的税金。

随着社会的发展,税种也不断变得复杂多样化。

在中世纪欧洲的封建社会中,诞生了更多的税种,如进出口关税、契约税、业务税等。

这些税种的征收方法也逐渐变得更加严格和复杂,税务机构也逐渐形成。

现代税收体系的形成主要是伴随着工业革命和现代国家的建立而兴起的。

随着工业化的进程,国家对财政收入的需求越来越大,税收也得到了更加广泛的应用。

同时,税收的征收对象也从个人扩大到了企业、机关团体等,税种的数量更是大幅增加,如所得税、增值税、消费税、企业所得税等。

税收的发展趋势可以总结为以下几个方面:首先是税制的合理化与简化。

在税收发展的过程中,税制不断调整和优化,以适应社会经济的发展需求。

税制的合理化和简化是提高税收效率的重要手段,可以减少税收征收成本,提高税收公平性和公正性。

其次是税收的国际化。

随着全球化的发展,国际间的经济交流和贸易合作越来越频繁,各国之间的税收政策也影响着国际贸易和投资。

因此,税收的国际化成为一个必然趋势,各国需要加强税收合作,制定国际税收规则,以避免税收竞争和税收逃避。

最后是税收的公平性和可持续发展。

税收是国家主权的体现,也是国家对公民进行收入再分配的重要手段。

精心整理中国税收发展历史进程简介一、夏、商、周时期夏朝是第一个奴隶制国家,我国历史上的税法就是从这个时候开始的。

贡产生于夏朝,是夏代王室对其所属部落或平民根据若干年土地收获的平均数按一定比例征收的农产物。

贡因其带有强制性,所以是具有税收萌芽的原始形式。

助产生于商代,是指借助农户的力役共同耕种公田,公田的收获全部归王室所有,实际上是一种力役之征。

彻产生于周代,每个农户耕种的土地要将一定数量的土地收获缴纳给王室。

即由力役形式改为实物形式。

贡、助、彻这三者都是王室作为土地所有者对土地收获的原始的强制课征形式,从税收起源角度看,由于王室又是国家代表,因此,贡,助,彻也具有一些税收萌芽的原始形式,是我国税收产生的起源。

二、春秋战国时期2011113.966%亿元,增长企业所得税的税率为25%。

符合条件的小型微利企业,减按20%的税率征收企业所得税。

国家需要重点扶持的高新技术企业,减按15%的税率征收企业所得税。

三、应纳税所得额企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

四、收入总额企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。

包括:(一)销售货物收入;(二)提供劳务收入;(三)转让财产收入;(四)股息、红利等权益性投资收益;(五)利息收入;(六)租金收入;(七)特许权使用费收入;(八)接受捐赠收入;(九)其他收入。

五、扣除企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

在计算应纳税所得额时,下列支出不得扣除:(一)向投资者支付的股息、红利等权益性投资收益款项;税款。

%加计扣除。

《安全生产专用设备企业所得税优惠目录》规定的环境保护、节能节水、安全生产等专用设备的,该专用设备的投资额的10%可以从企业当年的应纳税额中抵免;当年不足抵免的,可以在以后5个纳税年度结转抵免。

税收发展历程税收作为国家财政收入的重要来源,对于国家经济发展和社会稳定起着至关重要的作用。

税收的发展历程是一个历经漫长岁月、涉及多方面利益关系的复杂课题。

本文将从税收的起源开始,梳理税收的发展历程及其在中国的发展情况。

一、税收的起源和发展税收的起源可以追溯到人类社会的早期。

早在古代,各国家就开始对人民实行赋税,以维持国家及其官员的开销。

在中国,早在夏商时期就已经有了赋税制度。

汉代朝廷开始实行统一的赋税制度,并建立了健全的财政管理制度。

随着社会的发展,税收制度不断完善,税种也日益丰富。

在西方国家,税收制度的发展更是经历了从封建时代的赋税制度到现代完整的税收体系的漫长过程。

二、税收的主要功能税收的主要功能包括经济调节、社会公平和财政收入。

税收通过税收政策的调节作用,可以引导资源分配,促进经济发展。

税收也可以通过适当的调节,实现一定程度上的社会公平,促进社会和谐发展。

税收作为国家财政的重要来源,可以用于国家建设、社会事业和民生保障等方面,为国家的发展提供了有力的支持。

三、中国税收的发展历程中国税收的发展历程可以分为几个重要阶段。

改革开放以来,特别是近几十年来,中国税收制度的变革与发展经历了翻天覆地的变化。

1. 改革开放初期的税收制度改革改革开放初期,中国进行了税收制度改革,取消了农业税和一般性商品税,全面实行了经济计划指导下的税收制度,实施了以商品和服务税为主要税种的税收制度。

这一阶段的税收制度改革为中国经济的发展奠定了基础。

2. 税收法制化和现代化进程中国不断完善税收法律法规,推进税收征管现代化建设,建立了一系列完善的税收征管体系和法律法规体系,提高了税收的透明度和规范性。

特别是《中华人民共和国税收基本法》的出台,标志着中国税收法制化建设取得了重要进展。

3. 税收政策的改革与优化中国不断改革税收政策,逐步实施了多项减税降费政策,促进了企业的发展和经济的稳定增长。

中国也加大了对税收违法行为的打击力度,保障了税收的公平和合法性。

第一章税收的起源与发展第一节税收的概念税收是国家为了实现其职能,凭借政治权力,按预定标准,无偿地集中一部分社会产品形成的产品分配。

早在奴隶社会,税收就已经产生,在封建社会、资本主义社会以及社会主义社会,都始终存在着。

不同社会制度的国家,税收都是国家取得财政收入的一种方式。

国家是阶级的产物,是阶级统治的工具。

国家政权为了行使它的职能,维持它的正常活动,必须耗用一定的物质资财,因而必须根据具体经济条件,采取适当的方式,取得财政收入。

历史上,不同社会制度国家都采用多种方式取得财政收入。

奴隶制国家有王室土地收入;封建制国家有官产收入、特权收入、专卖收入;资本主义国家有债务收入、发行纸币收入;社会主义国家有国有企业利润收入……等等。

除这些财政收入方式以外,各不同社会制度国家还普遍采用税收方式,而且一般均以税收为主。

因此,税收在各个国家的财政收入中,均占重要地位。

马克思说;“赋税是政府机器的经济基础,而不是其他任何东西。

”又说:“捐税体现着表现在经济上的国家存在。

官吏和僧侣、士兵和女舞蹈家、教师和警察、希腊式的博物馆和哥特式的尖塔、王室费用和官阶表这一切童话般的存在物于胚胎时期就已安睡在一个共同的种子——捐税之中了。

”国家取得财政收入,要使一部分社会产品发生所有权或支配权的转移,因而任何一种财政收入方式都必须凭借国家的某种权力。

国家凭以取得财政收入的权力主要有两种,即财产权力和政治权力。

财产权力也就是所有者的权力,政治权力即国家政权的权力。

国家向纳税人征税,一般是凭借政治权力,而不是所有者的权力。

因为国家对属于自己所有的产品,不需要征税,只有对国家不能直接占有的产品才需要以征税的方式转变为国家所有。

因此,税收是一种以国家政治权力为依据的财政收入。

税收同其他财政收入方式相比,具有以下三个基本形式特征:(一)强制性税收的强制性,指国家征税是凭借国家政治权力,通过颁布法律、法令进行的,是一种强制的课征。

税收的法律和法令,是国家法律的组成部分,任何单位和个人都必须遵守税法,依法纳税,否则就要受到法律制裁。

“税收”含义起源历史与发展起源在中国文字史上,“税”字什么时候被制造出来没有明确的记载。

据史学家初步考证,殷墟甲骨文和商周金文中没有发觉税字。

它的最早运用,当推《春秋》所载鲁宣公十五年(公元前594)的“初税亩”,嗣后是《左传·哀公二年》的“初,周人与范氏田,公孙庞税焉”。

二者均发生在春秋中期以后,彼此相隔一百年,一在鲁国,一在晋国。

税字的原始意义相当于“脱”,引申为“舍”、“释”、“遗人”之义,用在征敛上确实是疏送、给人一份财物。

后来与贡、赋混用,释为赋、敛、租等等。

随着社会经济文化的进展,税字的意义不断简化,在现代汉语中差不多上成为税收的简称。

税收是一个历史范畴,它作为国家参与分配的要紧形式,大致是在奴隶社会向封建社会转变时期产生的。

这一时期的社会条件是:①生产力的进展使剩余产品成为普遍现象,绝大多数劳动力都能提供数量不等的剩余产品,使国家征税具有了经济基础;②土地私有制逐步代替土地国有制,奴隶主的国家经济逐步演变为封建的地主经济,使国家行使职能的物质需要难以靠国有土地的产出来满足,只能采取税收形式参与私有经济或非国有经济的收入分配;③国家的社会职能与经济单位及个人的生产经营进一步分离并趋向稳固,相应地建起了比较完备的国家机构,使国家有力量组织较大规模的征税活动;④商品交换有了较大进展,使税收分配的形式比较规范。

随着这些条件的成熟,税收也逐步显现。

在中国,较为规范的税收形式始于春秋后期鲁宣公十五年实行的初税亩。

在欧洲,显现在罗马帝国奥古斯都执政时期(公元前27~公元14)。

在此之前,奴隶主国家的收入要紧来自国有土地,如中国古代的贡助彻,即所谓“相地宜所有以贡”。

当时的商品交换尚不发达,且官营占主导地位,因而“市廛而不税,关讥不征”。

在欧洲,征税往常也存在官产收入、特权收入等形式。

奴隶社会向封建社会转变时期,社会经济条件发生了重大变化,税收产生的条件差不多成熟。

贡助彻制及官产收入和特权收入等自然而然地转变为税收。

《税收学》课程笔记第一章:税收概论一、税收的起源与发展1. 税收的起源税收的起源可以追溯到人类社会生产力发展到一定阶段,出现了剩余产品,私有制和阶级分化,以及国家机器的形成。

以下是税收起源的三个关键条件:(1)生产力的发展与剩余产品的出现:随着农业和手工业的发展,生产力提高,人们能够生产出超过自身消费需求的产品,剩余产品的出现为税收的产生提供了物质基础。

(2)私有制和阶级的分化:私有制的产生导致了财产的不平等分配,阶级分化使得社会出现了统治阶级和被统治阶级,税收成为统治阶级维护政权和满足公共需求的经济来源。

(3)国家的产生:为了维护统治阶级的利益和公共秩序,国家机器应运而生,税收成为国家机器运转的经济支柱。

2. 税收的发展税收的发展经历了以下几个阶段:(1)奴隶社会税收:在奴隶社会,税收主要以土地税和人头税为主,税收制度相对简单,征收方式直接。

(2)封建社会税收:封建社会的税收制度逐渐完善,出现了以土地为基础的田赋、以人口为基础的户赋以及针对商业活动的商税等。

(3)资本主义社会税收:资本主义社会税收制度进一步发展,所得税和增值税成为主体税种,税收的职能从单纯的财政收入扩展到经济调节和社会公平。

(4)社会主义社会税收:在社会主义社会,税收不仅是国家筹集财政资金的重要手段,也是调节经济、实现社会公平的重要工具。

二、税收的概念和性质1. 税收的概念税收是国家为了实现其职能,依据法律规定,通过税收工具,对纳税人的财产或所得进行强制性的、无偿的征收,以获取财政收入的一种经济活动。

2. 税收的性质税收具有以下四个基本性质:(1)强制性:纳税人必须依法纳税,不得拒绝或逃避,国家可以通过法律手段强制征收。

(2)无偿性:纳税人缴纳的税款不直接与国家提供的具体商品或服务相交换,而是用于满足社会公共需求。

(3)固定性:税收的征收标准和税率在一定时期内是固定的,不会随着纳税人的具体情况而变化。

(4)共同性:税收涉及国家、企业和个人等社会各界的利益,是社会各界共同参与的经济活动。

中国税收发展史一、税收的产生税收是一个古老的经济范畴。

从人类发展的历史看,税收是与国家有本质联系的一个分配范畴。

它是随着国家的形成而产生的。

(一)税收产生的条件概括地说,税收的产生取决于两个相互影响的前提条件:一是经济条件,即私有制的存在;二是社会条件,即国家的产生和存在。

历史上,私有制先于国家形成,但对税收而言,是同时存在这两个前提条件,税收才产生。

可以说,税收是私有财产制度和国家政权相结合的产物。

(二)税收产生的历史过程早在夏代,我国就已经出现了国家凭借其政权力量进行强制课征的形式——贡。

一般认为,贡是夏代王室对其所属部落或平民根据若干年土地收获的平均数按一定比例征收的农产物。

到商代,贡逐渐演变为助法。

助法是指借助农户的力役共同耕种公田,公田的收获全部归王室所有,实际上是一种力役之征。

到周代,助法又演变为彻法。

所谓彻法,就是每个农户耕种的土地要将一定数量的土地收获量交纳给王室,即“民耗百亩者,彻取十亩以为赋。

”夏、商、周三代的贡、助、彻,都是对土地收获原始的强制课征形式,在当时的土地所有制下,地租和赋税的某些特征,从税收起源的角度看,它们是税收的原始形式,是税收发展的雏形阶段。

春秋时期,鲁国适应土地私有制发展实行的“初税亩”,标志着我国税收从雏形阶段进入了成熟时期。

春秋之前,没有土地私有制。

由于生产力的发展,到春秋时期,在公田以外开垦私田增加收入,于鲁宣公十五年(公元前594年)实行了“初税亩”,宣布对私田按亩征税,即“履亩十取一也。

“初税亩”首次从法律上承认了土地私有制,是历史上一项重要的经济改革措施,同时也是税收起源的一个里程碑。

除上述农业赋税外,早在商代,我国已经出现了商业手工业的赋税。

商业和手工业在商代已经有所发展,但当时还没有征收赋税,即所谓“市廛而不税,并讥而不征。

”到了周代,为适应商业、手工业的发展,开始对经过关卡或上市交易的物品征收“关市之赋”,对伐木、采矿、狩猎、捕鱼、煮盐等征收“山泽之赋”。

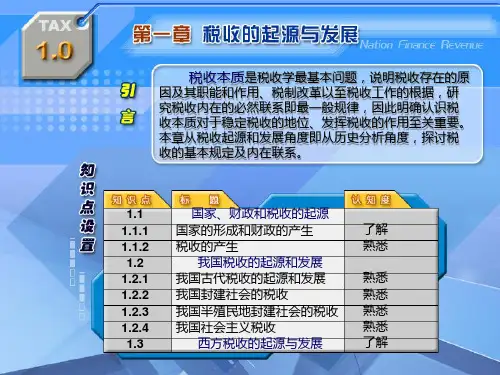

税收起源和历史发展第二章税收的起源与历史发展第一部分学习目的与要求、知识点、重点与难点一、学习目的与要求通过本章的学习,要求掌握:国家就是随着人类的社会分工、私有制与阶级的出现而形成的。

税收就是随着国家的产生而产生、随着国家的发展而发展的。

我国税收的起源与历史发展经历了:奴隶社会税收、封建社会税收、半殖民地半封建的旧中国税收,新中国税收经历了新税制的建立与历次税制改革。

西方国家税收也经历了前资本主义税收、资本主义税收的发展过程。

建议本章的学时数为2课时。

二、本章知识点1、国家就是如何形成的。

有代表性的观点主要就是社会契约论与暴力征服论。

2、税收就是如何起源的。

3、我国税收发展简史。

主要包括奴隶社会的税收、封建社会的税收、国民政府时期的税收与社会主义的税收。

4、我国封建社会的重大税制改革。

主要包括唐初叶的“租庸调”、唐中叶的“两税法”、明中叶的“一条鞭法”与清前期的“摊丁入地”等。

5、我国社会主义税收的建立与发展。

主要包括1950年的《全国税政实施要则》;一九五0年七月至一九七八年期间的税收调整与改革;一九七九年至一九九一年的税收改革;一九九四年的税收改革;进入21世纪以来的新一轮税制改革。

6、1994年我国税制改革的主要内容。

主要包括所得税制的改革、流转税制改革、其她税种的改革与税收征管制度的改革。

7、西方国家税收发展简况。

西方各国税收大致经历了一个由简单到复杂,由低级到高级的发展过程。

从税收结构瞧,走过了由以简单原始的直接税为主体的税收结构,演变为以间接税为主体的税收结构,再进一步发展为也现代直接税为主体的税收结构。

三、本章重点与难点本章重点:(一)税收的起源与历史发展要认识到税收始终就是国家的公共权力作用于社会经济的产物。

(二)一九九四年的税收改革经过1979—1991年的税收改革,使工商税制突破了原计划经济体制下统收统支的分配格局,强化了税收组织财政收入与宏观调控的功能。

但就是,当时的税制仍存在一些不完善之外,特别就是与发展社会主义市场经济的要求不相适应,在处理国家、企业、个人的分配关系与中央与地方的分配关系方面,难以发挥应有的调节作用。