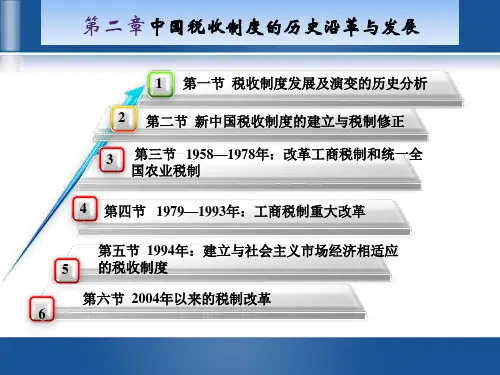

税和工资调节税; 将特别消费税并入消费税,盐税并入资源税; 统一实行房产税和车船使用税,并适当调高税负;征管制度的改革 普遍建立纳税申报制度; 积极推行税务代理制度; 加速推进税收征管计算机化的进程 建立严格的税务稽查制度 组建中央和地方两套税务机构; 确立适应社会主义市场经济需要的税收基本规范; 中央税和全国统一实行的地方税立法权集中在中央; 加强税收法制建设。

数据来源:

经合组织(OECD) : 美国国家经济研究局(NBCR) 美国国税局(IRS): 英国税务与海关署(HMRC):

加拿大收入署(CRA):www.cra-arc.gc.ca 澳大利亚税务局(ATO): .au 新西兰税务部(IRD): 日本财政部(MOF):www.mof.go.jp 新加坡国内收入管理局 .sg 韩国财经部//english .mofe.go.kr

经济条件——私有制的存在

税收是国家凭借行政权力而不是财产权力的 分配,这种分配只有对那些不属于国家所有 或者国家不能直接支配使用的社会产品才是 有意义的。当社会存在着私有制,国家动用 政治权力将一部分属于私人所拥有的社会产 品转变为国家所有的时候,税收这种分配形 式就产生了。因此,国家征税实际上是对私 有财产的占有。

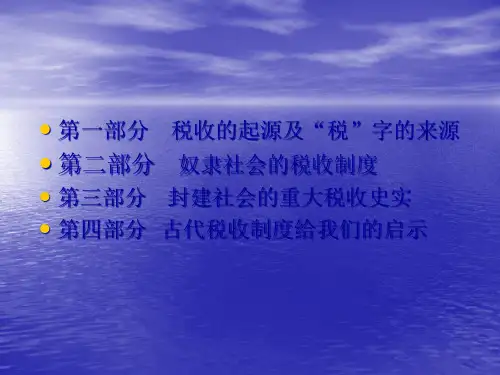

贡、助、彻这三者都是王室作为土地所有者对土 地收获的原始的强制课征形式,在当时土地所有 制下,其基本特征为地租,从税收起源角度看, 由于王室又是国家代表,因此,贡,助,彻也具 有一些税收萌芽的原始形式,是我国税收产生的 起源。

(二)工商税收的出现

关市之赋——是指为适应手工业发展,开 始对经过关卡和上市交易的物品的征收。 具有关税和商品交易税的性质。

思考题: (5-6号) 1.为什么说税收是一个历史范畴? 2.在税收的发展过程中,税制结构的变