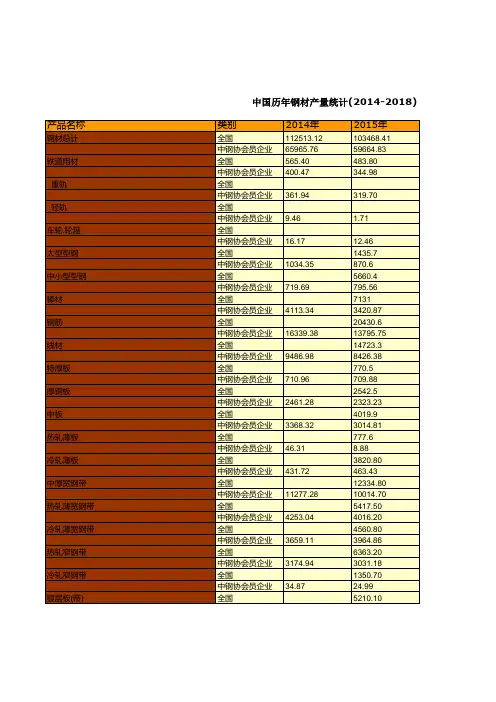

2018年钢材半年报

- 格式:doc

- 大小:1.62 MB

- 文档页数:20

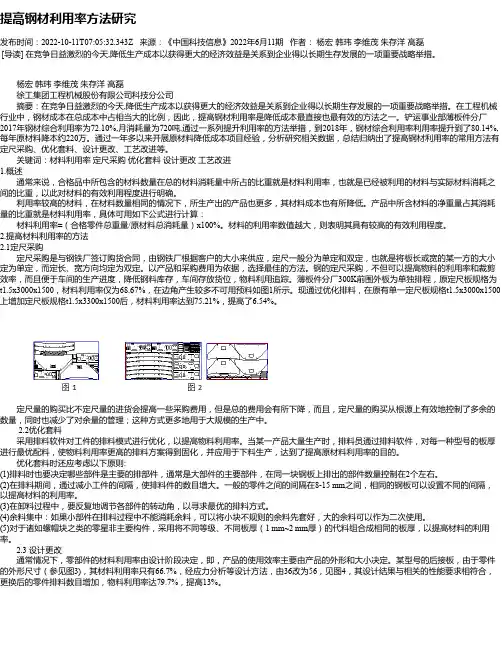

供应压力加大,钢材难现“翘尾”行情 ——徽商期货钢材半年报 成文日期:2018年5月29日摘要:2018年上半年行情回顾:钢材乃至整个黑色建材板块上半年走势不尽如人意,没有出现预期中高速增长,在市场注意力集中于北方高炉限产时,废钢资源悄然填补空缺,而限产季对下游需求的抑制使得钢材库存对供需形成高压,3月出现大跌后,4月资金面宽松又引发反弹,目前基本回到年初的震荡区间价位,由于面临淡季,向上的势头不明确。

2018年下半年行情展望:从经济数据表现看宏观经济阶段性企稳,但长L 走势仍将继续。

钢材现货方面预计下半年需求走弱是大概率事件,结合当前高产出率,预计难以出现去年末的翘尾行情,但9月-11月仍有调整后反弹可能性。

长期来看随着经济走稳,钢材消费增速将维持在较低水平,原料则预计低位震荡为主。

徽商期货研究所工业品部梅轶萌 建材分析师从业资格号:F0289953一、行情回顾分析本文所讨论品种主要包括螺纹钢、热轧卷板两个品种。

如图1,上期所螺纹钢价格指数2018年1-5月最高单边上涨幅度为480点或14.79%。

最大单边回撤幅度为789点或19.55%。

如图2,上期所热轧卷板价格指数2018年1-5月最高单边上涨幅度为448点或13.10%。

最大单边回撤幅度为687点或16.73%。

从图上可以看出钢材期货品种波动特点:一是走势连续性较好,二是盘口数据和技术指标与行情吻合度较高,三是螺纹钢单边行情波幅相对热卷更显著,四是上半年行情偏空,体现在长周期均线下方空间更大。

图1:2018年上半年螺纹钢价格指数日K 线图 图2:2018年上半年热卷价格指数日K 线图数据来源:徽商期货研究所 文华财经赢顺软件 数据来源:徽商期货研究所 文华财经赢顺软件2018年上半年,螺纹和热卷两者的走势从基差图上可以很明显看出差别。

1)螺纹钢:螺纹钢现货从2017年末的5000元/吨高位回落后,由于期货价格变动不大,基差大幅收窄直至倒挂后再度上行。

其主要原因是:A 、之前的高价位是因为北方高炉限产加之库存向下游推进速度不及预期导致短期市场供需错配,实际并未为市场所承认,随后钢厂主动降价推进冬储的进程令冬储价格降低到大部分贸易商能接受的范围内,库存开始由生产端快速向贸易端累积;B 、业界对高产出的情况实际认可度不高,但普遍对大起大落的库存有所担心,故当时的远月05合约期货价格一直未有明显上行;C 、在3月初由于春节后终端需求启动乏力,高库存压力无法释放,再加上贸易战阴云密布,市场心态失衡导致抛压集中,期现价格同步大跌七八百元之多,随后由于资金面好转,贸易战形势也有所缓和,价格方才止跌;D 、二季度房地产投资增速超预期,带动建材现货价格快速反弹,涨速略微领先图3:2018年上半年螺纹钢基差示意图 图4:2018年上半年热卷基差示意图数据来源:徽商期货研究所 Wind 资讯 数据来源:徽商期货研究所 Wind 资讯期货价格,基差不断扩大,直至5月以来价格开始进入相对稳定的震荡区间,5月底的回落则显现了建材需求的季节性较强。

2)热轧卷板:热轧卷板的基差走势与螺纹形态类似,但波动幅度明显偏窄。

主要原因是春节后下跌的主要动力来自于房地产基建市场需求和螺纹钢价格的下跌共振,再加上2017年上半年热卷的暴跌行情引发了对热卷流向的观望态度,故整体热卷市场被动性波动的倾向比较明显,基差波动幅度仅约300元/吨左右,大大低于螺纹的500元/吨波动。

但分析热卷价格的波动,其趋强的原因并非单纯由于下游需求的转好,而主要是因为单纯的经济利益原因,导致板材同比产量降低较多,一定程度上收窄了跌幅,也限制了基差的继续缩小。

从目前形势看,基差已经扩大到一个相对合理稍高的位置,对于螺纹和热卷,几乎相当的基差代表的意义并不一样。

当前的主力合约是1810,对应着下半年地产基建施工的旺季,对于螺纹来说,300元左右的基差并不高,一旦库存再度降低,有可能现货带动期货再度反弹,拉大基差;而热卷目前平稳的现货价格主要还是源于供给端以及环保政策的一些消息,下游需求并无亮点,期货观望心态偏重,资金主动拉盘的意愿并不很强,预计后市若供给开始继续增加,则现货价格回落概率加大,基差有望收窄至300元/吨以内。

图5:主要钢材品种半年度净持仓变动示意图RBHC数据来源:徽商期货研究所Wind资讯考量钢材两品种的半年以来主力多头净持仓波动曲线,可以明确,针对波动性适中、趋势性良好的品种,了解资金的流向对判断趋势有至关重要的作用。

从净持仓来看,目前两品种多头短期尚占优势,加之基本面相对平稳,出现大幅回调的概率不高。

图6:热卷/螺纹期货活跃合约盘面价差对比示意图数据来源:徽商期货研究所Wind资讯对比图5与图6,可以清晰的看出主力多头净持仓对行情波动的影响,尤其是今年二、三季度,从净多头持仓的仓差对比看,与两品种盘面价差呈现明显的正相关效应。

其中今年二季度到三季度过渡期,螺纹净多头持仓攀升显著,使得螺纹出现对热卷盘面近200点升水;三季度开始由于热卷供需向利好方向移动,资金更多的涌入热卷盘面(或者说做多卷螺差套利倾向明显),使得热卷大幅升水螺纹价格;而近期随着两品种仓差恢复平衡以及现货价格逐步回归,两品种的价差又回归到合理区间内。

一句话概括今年钢材期货的资金影响因素就是:多头风向令螺纹领跑,热卷半程发力后来居上。

行情回顾小结:今年上半年以来钢材板块整体相对偏弱,相对于2016年的行业触底反弹和2017年的打击地条钢给市场带来的题材,今年的上半年可以说乏善可陈,事实证明了由于废钢的加入,限产50%对于钢材的供给并未造成太大影响,且从宏观层面看,长L形态还将继续,未来资金和需求并不乐观。

从供需层面看,下游需求并未出现爆发式增长,出口急剧减少也令压力骤增。

从资金和市场角度看,多空交织、风向不定也使得钢材品种的期现货价格此消彼长,让跨期和跨品种套利难度加大。

总体而言,2018年上半年钢材品种表现的较为平淡,有大跌难有大涨,即使下半年因为环保的刺激因素令盘面反弹预计也不会持久,而指望房地产下半年出现大的拉动效应可能性更小,故对下半年的行情尤其是传统8-11月旺季行情,我们持谨慎态度。

二、基本面分析:品种及合约间分野或将扩大1、原燃料品种预计总体弱稳、涨跌互现具体请参阅徽商期货《期货研究半年报》煤焦、铁矿部分的内容。

原燃料市场小结:铁矿后市需求预期的不确定性以及下游持续去产能的压力,将会令铁矿中长期出现回落或保持偏弱震荡的可能性加大。

总体来看利多因素如汇率、需求等较为有限,铁矿上行仍存在较大的压力,利空因素方面无论是高位抛空的资金压力,还是废钢的加入、预期供给增加、需求下滑,我们认为对盘面施加的影响都较利多因素更强更集中,因此中长期我们对其持偏空的态度,但考虑到国产矿的成本边际,下行空间也较为有限。

而煤焦我们则维持中性略偏空的观点,由于深化供给侧改革的影响,对于供应弹性较小的焦炭品种,短期内还有望维持偏强格局,随着环保需求和传言淘汰小焦炉的进程,焦煤或将弱于焦炭,未来需求预期的不确定性以及政策性调控也会左右盘面走势,综合来看我们认为原料是短多长空格局,煤焦走势或将强于铁矿。

2、钢材供需面多空交织总体维持均衡,钢价震荡为主难以翘尾1)钢铁供应面上半年有增无减,下半年观察环保限产新政在2017年下半年限产50%的政策出台后,业界普遍对收缩供应、推涨价格有这比较乐观的预期,但是从实际情况看,由于粗钢的加入以及电炉钢产能的增加,粗钢产量与生铁产量出现了比较大的背离,导致在铁水输出受限的情况下,粗钢产量有增无减,供应量的增加、库存的累积对盘面压力进一步加大,我们认为这才是促成3月份大跌的主要原因。

从图中看,从2017年末到今年4月,在2018年整体再削减3000万吨产能的背景下,钢铁行业PMI 并没有太大的波动,只是生产指数在限产期出现了小幅的回调,随后回归正常区间,从实际的粗钢、成材、生铁比较来看,可以明确几点:A 、生铁产量并未有效降低,说明限产季对供应端的压制不及预期;B 、产能利用率提升,表现在粗钢和钢材产量同比均有明显提升;C 、废钢的补充效应是推高钢材供应量的重要因素。

图7:钢铁行业PMI 指数示意图 图8:粗钢/钢材产量累计同比示意图数据来源:徽商期货研究所 Wind 资讯 数据来源:徽商期货研究所 Wind 资讯2017年国内钢铁市场的回暖和内销利润回升是导致钢材出口下行的主要原因,同时供给侧改革的政策取向更倾向将改革红利释放的利润留在国内,而2018年伊始的钢价大幅回调令国内市场利润出现缩水,今年1-3月我国累计出口钢材1514.8万吨,同比减少543.4万吨,下降26.4%,对外出口从数据上看从低位稍有反弹,总体表现仍不出众。

但经历了2017年末的短暂削减后的粗钢产量则大幅反弹至历史高位,从数据看,完全处于限产期内的1-2月份,粗钢产量仍同比增加达到近10%,也反映了限产力度的不尽人意,其增加供给的主要来源我们认为还是电炉钢以及通过添加废钢来增产。

无论从数据还是调研的结果看,河北地区的产量增加都是较多的,说明在高利润的市场情况下,限产无法解决供应端带来的压力,这也是3月份出现大跌的重要原因。

下半年我们关注的主要是在当前高利润影响下的市场过度供给,究竟能让终端价图9:钢材出口量及累计同比示意图 图10:粗钢预估旬度日均产量示意图数据来源:徽商期货研究所 Wind 资讯 数据来源:徽商期货研究所 Wind 资讯格压榨出多少水分,同时新一轮限产、环保举措能起到多大的效果。

若按3%的比率推算,今年全年的粗钢产量将达到8.5-8.6亿吨,这还是预计了秋冬季环保限产措施的情况下,若进一步放宽产出,则粗钢产量可能进一步攀升到8.7亿吨以上,届时对市场将形成强大的压制。

限产在2018年下半年也会逐步从重点在北方地区实施转而向全国包括华东等主要产区实施,但从一季度数据推算,保守估计今年的粗钢产量不会低于8.5亿吨。

下半年市场较大的变数还是环保政策,从近期唐钢和徐州等地钢厂停产的消息看,环保政策未来只会愈加严格,同时从原先的限烧结、限结焦等改为直接停炉(非焖炉)等较为严厉的举措,如广泛推行则将有望控制供应量继续增长。

钢材供给小结:由于限产季效果不佳,一季度市场供应量有增无减,预计2018年粗钢产量同比还将有小幅增长,可能达到8.5亿吨以上水平。

出口方面没有实质性利好,预计市场供应量有增无减,供给端压力进一步加大。

下半年有望控制供应量的是更加严格的环保政策。

2)钢铁需求面短期尚维持均衡、预期并不乐观从下半年的需求预期看,部分消费项如基建、机械制造、家电等的利好表现的并不突出,再加上一些利空叠加,我们认为能达到去年年底对今年预期的维持平衡已算幸事,目前仍有不确定因素如地产开工等。