2010-2011年钢材价格走势表

- 格式:xls

- 大小:22.00 KB

- 文档页数:1

近十年钢铁价格走势近十年来,全球钢铁市场经历了波动起伏的价格变化。

在这个时期内,钢铁行业受到了许多因素的影响,如全球经济增长、供需关系、贸易政策等。

本文将首先探讨近十年钢铁价格的整体走势,然后分析影响这一走势的因素。

从2010年到2020年,全球钢铁价格呈现出两个明显的阶段。

在2010年到2014年期间,钢铁价格保持相对稳定,并呈现出逐步上涨的趋势。

这一阶段的主要原因是全球经济逐渐复苏,建筑、汽车等领域对钢材的需求逐渐增加。

然而,2014年后,钢铁价格开始下跌,并在2016年达到了低谷。

这一阶段的主要原因是全球经济增长放缓,以及中国经济转型带来的需求减弱。

随后,通过减产措施、贸易保护主义政策等,钢铁价格逐步恢复并开始上涨。

影响近十年钢铁价格走势的因素有很多。

首先,全球经济增长对钢铁需求的影响是其中最重要的因素之一。

经济增长意味着建筑、基础设施建设和汽车等行业的需求增加,从而推动钢铁价格上涨。

其次,中美贸易战和其他国际贸易争端对钢铁价格产生了巨大影响。

贸易摩擦导致了保护主义政策的普遍兴起,限制了钢铁的进口和出口,进而影响了全球钢铁价格。

此外,原材料价格的波动也对钢铁价格产生了直接影响。

铁矿石、煤炭等原材料价格的上涨会导致钢铁生产成本的提高,进而推动钢铁价格上涨。

在未来,钢铁行业面临着挑战和机遇。

首先,随着全球经济的不确定性增加,钢铁行业面临着需求不确定性的风险。

全球经济增长放缓和贸易摩擦可能对钢铁的需求产生负面影响。

其次,环保压力也对钢铁价格有一定影响。

随着环境保护要求的提高,钢铁行业的生产成本将增加,可能导致钢铁价格上涨。

然而,未来钢铁行业也存在机遇。

随着可再生能源和电动汽车等产业的发展,对钢材的需求可能会增加。

此外,一带一路倡议和基础设施建设等项目也有望推动钢铁需求的增长。

综上所述,近十年来钢铁价格经历了波动起伏的走势。

全球经济增长、贸易政策和原材料价格等因素对钢铁价格产生了重要影响。

在未来,钢铁行业将面临着挑战和机遇,需密切关注全球经济形势和贸易政策的变化,以及环保要求对行业的影响。

一、1993年以来主要钢材品种价格变化情况1993以来我国钢材价格经历了下降—上升—下降—再上升的过程。

1993年是我国计划经济向市场经济的转轨时期,国民经济快速增长,钢材需求旺盛,供不应求,钢材价格大幅上涨。

以线材为例,1993年线材平均市场价格达到3681元/吨;之后,随着钢材需求减少和资源的增加,钢材供过于求,价格一路下跌,到1999年线材价格降至2211元/吨的低点;2000年随着国民经济重新走上快速增长的轨道,钢材需求旺盛,钢材价格走出低谷,逐年回升。

2006年钢材价格再次出现下跌,而自2007年起,随着全球商品大牛市的深入,钢材价格持续走高,并且在2008年上班年达到了历史高点。

螺纹钢和线材的价格走势基本一致。

1993年在需求的强烈推动下,螺纹钢和线材价格大幅上涨,年平均价格分别达到3681元/吨和3640元/吨,创出了历史新高。

之后在需求萎缩和产能快速扩张的作用下,出现了供过于求,价格一路下滑,到1999年螺纹钢和线材平均价格分别降到2211元/吨和2342元/吨,跌幅达39.9%和35.7%;1999-2002年价格处于低位盘整状态;2003、2004年价格大幅回升,2004年螺纹钢和线材平均价格分别达到3688元/吨和3607元/吨,接近1993年的价格水平;2005-2006年价格又出现了下滑,2007年开始大幅走高,直至2008年上半年达到了5400-5500的历史高点。

从近五年来螺纹钢和线材价格变化情况来看,其波动幅度相当大。

2001年末螺纹钢和线材价格触及历史低点后开始反弹,螺纹钢价格由2277元/吨上涨到2004年2月的4188元/吨,升幅达83.9%;线材价格由2076元/吨上涨到2004年2月的4072元/吨,升幅达96.1%。

但到2004年5月,在3个月的时间里,其价格跌至3000元/吨元以下,跌幅达30%左右。

2005年,螺纹钢和线材价格高点和低点的波动幅度也在30%左右。

2010年钢材价格走势回顾2011-01-06 11:36:33 作者:管理员来源:浏览次数:104 网友评论 0 条综合来看,2011年宏观经济增长并不乐观,2011年钢材需求也因此存在极大的不确定性。

近日,受国家宏观政策趋紧的影响,2011年度国内钢材价格将呈现先扬后抑的走向。

一、2010年钢材价格走势回顾1、2010年钢材价格行情走势回顾2010年国内钢材市场总体震荡上涨,其中值得关注的几个节点是:(1)3月中旬后,随着市场需求的集中释放及钢厂生产成本的攀升,国内钢材市场大幅上涨,到4月中旬,国内钢材平均价格较2009年底上涨了780-800元/吨。

(2)4月中旬国内房地产调控政策密集出台,加之在此期间爆发欧洲债务危机,全球大宗商品价格普遍下跌。

各地钢材价格在4月中旬后转势大幅下跌,至7月上,此阶段国内钢材平均价格下跌了750-800元/吨。

(3)进入7月下半月后,北方地区钢坯价格率先大幅反弹,国内钢材市场价格全面回升,1 1月份以后随着上海世博会的结束,以上海地区为代表的华东地区价格率先上涨,截至201 0年12月20日,全国28个主要城市Φ6.5mm高线、二级优质品螺纹钢、三级优质品螺纹钢平均价格分别为4731元/吨、4643元/吨和4833元/吨,分别较2009年末价格上涨874元/吨、821元/吨和847元/吨。

2、2010年国内钢材市场影响因素分析(1)国内外宏观经济大环境发生变化回顾2010年是宏观经济形势较为复杂的一年。

一季度,在对经济过热的担忧中,央行三次上调存款准备金率,4月17日政府出台严厉的房地产调控措施。

4月下旬,标准普尔将希腊主权信用评级调低至“垃圾级”,欧债危机全面爆发,有关全球经济将二次探底的争议也在加大。

美国、日本等发达国家继续实行刺激经济增长的宽松政策,全球货币流动性宽裕,新兴经济体通货膨胀压力明显加大,11月份我国CPI达到5.1%的近28个月来的最高水平。

一、前言钢铁工业是一个国家综合实力的重要标志和国民经济建设的重要支柱。

改革开放以来,我国国民经济建设的支柱快速发展为我国钢铁工业开拓了巨大的市场空间。

二、国内钢材市场发展历史:总体上讲,国内钢铁工业发展有三个阶段,第一阶段(1949-1978)为“以钢为纲”的阶段;第二阶段(1978-2000年)为稳步快速发展的阶段;第三阶段(2001年-至今)为加速发展的阶段。

1949年中国钢铁产量只有15.8万吨,居世界第26位,不到当时钢铁年总产量的0.1%,2007年中国钢铁产量48924.08万吨,产量全球第一,超过第二和第八的总和,占全球总产量的36.4%。

1978-2007年我国粗钢产量从3178万吨增加到48924万吨,增长了14.4倍,平均每年递增9.9%,钢材产量从2208万吨到56460万吨增长了24.6倍,平均每年递增11.8%。

自2001年以来,我国粗钢产量连续7年呈现两位数的高速增长态势,2001年国内粗钢产量是1.3亿吨,2003年粗钢产量突破2亿吨,2005年粗钢产量3.6亿吨,成为全球第一个粗钢产量突破3亿吨的国家,2006年的4.2亿吨。

2001-2007年期间,粗钢产量年均增长21.04%,其中2001,2003,2004和2005年四年增长率都是20%以上,2005年粗钢产量同比增长率更是创纪录的30.42%。

2006年国内钢铁规模企业实现销售收入2.57万亿元,实现利润总额1367亿元。

2008年在全球金融危机的严重冲击下,我国粗钢产量增速出现大幅回落。

随后两年受益于国家4万亿投资拉动国内钢铁需求,粗钢产量恢复到较高增长幅度,2010年粗钢产量增速9.3%。

2011年我国粗钢产量将在6.9亿吨左右,同比增长约10%;钢材产量将在8.8亿吨左右,同比增长约11%。

随着国家西部开发战略的整体推进,西气东输、南水北调、西电东送、青藏铁路等项目的启动,以及北京成功申办2008年奥运会,各项基础设施、重大工程的建设都将对钢材形成强劲的需求,此外,机械、汽车、房地产的蓬勃发展也为钢材消费注入了强大的活力。

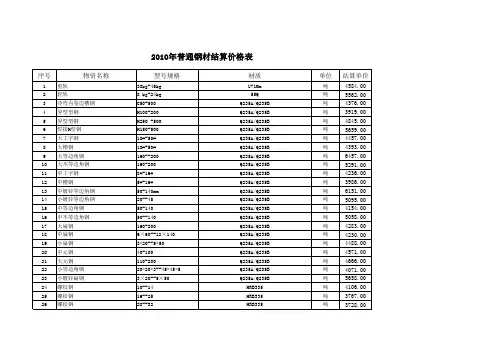

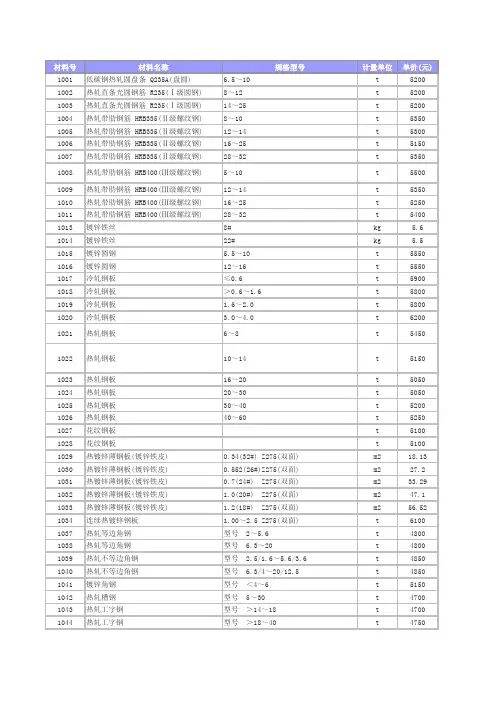

材料号材料名称规格型号计量单位单价(元) 1001低碳钢热轧圆盘条 Q235A(盘圆) 6.5~10 t5200 1002热轧直条光圆钢筋 R235(Ⅰ级圆钢)8~12 t5200 1003热轧直条光圆钢筋 R235(Ⅰ级圆钢)14~25 t5200 1004热轧带肋钢筋 HRB335(Ⅱ级螺纹钢)8~10 t5350 1005热轧带肋钢筋 HRB335(Ⅱ级螺纹钢)12~14 t5300 1006热轧带肋钢筋 HRB335(Ⅱ级螺纹钢)16~25 t5150 1007热轧带肋钢筋 HRB335(Ⅱ级螺纹钢)28~32 t5350 1008热轧带肋钢筋 HRB400(Ⅲ级螺纹钢)5~10 t5500 1009热轧带肋钢筋 HRB400(Ⅲ级螺纹钢)12~14 t5350 1010热轧带肋钢筋 HRB400(Ⅲ级螺纹钢)16~25 t5250 1011热轧带肋钢筋 HRB400(Ⅲ级螺纹钢)28~32 t5400 1013镀锌铁丝8# kg 5.6 1014镀锌铁丝22# kg 5.5 1015镀锌圆钢 5.5~10 t5550 1016镀锌圆钢12~16 t5550 1017冷轧钢板≤0.6 t5900 1018冷轧钢板>0.6~1.6 t5800 1019冷轧钢板 1.6~2.0 t5800 1020冷轧钢板 3.0~4.0 t6200 1021热轧钢板6~8 t54501022热轧钢板10~14 t5150 1023热轧钢板16~20 t5050 1024热轧钢板20~30 t5050 1025热轧钢板30~40 t5200 1026热轧钢板40~60 t5250 1027花纹钢板t5100 1028花纹钢板t5100 1029热镀锌薄钢板(镀锌铁皮)0.34(32#) Z275(双面) m218.13 1030热镀锌薄钢板(镀锌铁皮)0.552(26#)Z275(双面) m227.2 1031热镀锌薄钢板(镀锌铁皮)0.7(24#) Z275(双面) m233.29 1032热镀锌薄钢板(镀锌铁皮) 1.0(20#) Z275(双面) m247.1 1033热镀锌薄钢板(镀锌铁皮) 1.2(18#) Z275(双面) m256.52 1034连续热镀锌钢板 1.00~2.5 Z275(双面) t6100 1037热轧等边角钢型号 2~5.6 t4800 1038热轧等边角钢型号 6.3~20 t4800 1039热轧不等边角钢型号 2.5/1.6~5.6/3.6 t4850 1040热轧不等边角钢型号 6.3/4~20/12.5 t4850 1041镀锌角钢型号 <4~6 t5150 1042热轧槽钢型号 5~30 t4700 1043热轧工字钢型号 >14~18 t4700 1044热轧工字钢型号 >18~40 t4750 1045热轧扁钢30×3~65×10 t48001046镀锌扁钢25×4~60×6 t5200 1048H型钢宽翼缘H型钢 HW t5100 1049H型钢中翼缘H型钢 HM t5100 1050H型钢窄翼缘H型钢 HN t5100 1051H型钢薄壁H型钢 HT t5100 1053热轧无缝钢管(输送流体用)外径22 t7350 1054热轧无缝钢管(输送流体用)外径25 t7200 1055热轧无缝钢管(输送流体用)外径38~42 t6400 1056热轧无缝钢管(输送流体用)外径57~63.5 t6400 1057热轧无缝钢管(输送流体用)外径68~159 t6200 1058热轧无缝钢管(输送流体用)外径168~219 t6200 1059热轧无缝钢管(输送流体用)外径245~402 t6350 1060热轧无缝钢管(输送流体用)外径426~500 t6500 1061焊接钢管(低压流体输送用)DN15~DN20 t5350 1062焊接钢管(低压流体输送用)DN25~DN32 t5300 1063焊接钢管(低压流体输送用)DN40~DN100 t5200 1064焊接钢管(低压流体输送用)DN125~DN150 t5300 1065螺旋焊接钢管外径219~630 t4800 1066螺旋焊接钢管外径720~820 t4850 1067螺旋焊接钢管外径920~1220 t4850 1068螺旋焊接钢管外径1420~1620 t4850 1069螺旋焊接钢管外径1820以上 t4900 1070热镀锌焊接钢管(低压流体输送用)DN15~DN20 t6350 1071热镀锌焊接钢管(低压流体输送用)DN25~DN32 t6150 1072热镀锌焊接钢管(低压流体输送用)DN40~DN100 t6000 1073热镀锌焊接钢管(低压流体输送用)DN125~DN150 t6050 1074离心铸造球墨铸铁管(承插接口) 1.0Mpa DN100 t6300 1075离心铸造球墨铸铁管(承插接口) 1.0Mpa DN125~DN350 t6280 1076离心铸造球墨铸铁管(承插接口) 1.0Mpa DN400~DN800 t6280 1077离心铸造球墨铸铁管(承插接口) 1.0Mpa DN1000 t6290 1078离心铸造球墨铸铁管(承插接口) 1.6Mpa DN100 t6280 1079离心铸造球墨铸铁管(承插接口) 1.6Mpa DN125~DN350 t6280 1080离心铸造球墨铸铁管(承插接口) 1.6Mpa DN400~DN800 t6400 1081离心铸造球墨铸铁管(承插接口) 1.6Mpa DN1000 t6400 1082排水用铸铁管(A型柔性接口)DN50~DN100 t6200 1083排水用铸铁管(A型柔性接口)DN125~DN200 t6200 1084排水用铸铁管(A型柔性接口)DN250~DN300 t6200 1085排水用铸铁管(W型柔性接口)DN50~DN100 t6000 1086排水用铸铁管(W型柔性接口)DN125~DN200 t6000 1087排水用铸铁管(W型柔性接口)DN250~DN300 t6000 1088薄壁不锈钢管16×0.6 m 4.07 1089薄壁不锈钢管20×0.6 m 4.27 1090薄壁不锈钢管25.4×0.8 m 6.07 1091薄壁不锈钢管35×1.0 m16.4 1092薄壁不锈钢管40×1.0 m20.851093薄壁不锈钢管50.8×1.0 m32.8 1094薄壁不锈钢管67×1.2 m41.81 1095薄壁不锈钢管76.1×1.5 m43.52 1096薄壁不锈钢管102×1.5 m60.23 1097薄壁不锈钢管133×2.0 m84.71 1098薄壁不锈钢管159×2.0 m134.28 1099薄壁不锈钢管219×2.8 m183.77 1100薄壁不锈钢管273×3.5 m237.55 1101青铜板直角 4×50 m60 1102青铜板直角 5×50 m66 1103铜嵌条4×6 m22 1104铜嵌条4×10 m27 1105铝合金方管(冷拉)20×20×1.5 0.32kg/m m8.15 1106铝合金方管(冷拉)25×25×2.0 0.52kg/m m10.55 1107铝合金扁管100×44×1.8 1.44kg/m m38 2001结构钢电焊条结422 2.10、2.5 kg 5.6 2002结构钢电焊条结422 3.2、4.0、5.0 kg 6.6 2003不锈钢电焊条奥102 3.2、4.0 kg37 2004不锈钢电焊条奥132 3.2、4.0 kg38 2005铜焊条铜107 4.0 kg82 3001普通硅酸盐水泥P·○ 42.5 散装 t478 3002普通硅酸盐水泥P·○ 42.5 袋装 t493 3003普通硅酸盐水泥P·○ 52.5 散装 t598 3004普通硅酸盐水泥P·○ 52.5 袋装 t613 3005矿渣硅酸盐水泥P·S 32.5 散装 t405 3006矿渣硅酸盐水泥P·S 32.5 袋装 t420 3010白色硅酸盐水泥(白水泥)32.5(一级白度) 袋装 t555 3011白色硅酸盐水泥(白水泥)42.5(一级白度) 袋装 t595 3012商品混凝土C10 m3311 3013商品混凝土C15 m3329 3014商品混凝土C20 m3354 3015商品混凝土C25 m3371 3016商品混凝土C30 m3392 3017商品混凝土C35 m3422 3018商品混凝土C40 m3449 3019商品混凝土C45 m3476 3020商品混凝土C50 m3515 3021商品混凝土C55 m3538 3022商品混凝土C60 m3578 3023砂浆、砼外加剂 普通早强剂kg 3.4 3024砂浆、砼外加剂 超早强剂kg 3.8 3025砂浆、砼外加剂 防水剂kg 3.7 3026砂浆、砼外加剂 防冻剂kg3 3027砂浆、砼外加剂 抗渗剂kg 3.6 3029水泥稳定砂砾4%t753030水泥稳定砂砾5%t75 3031水泥稳定砂砾6%t80 3032水泥稳定碎石5%t80 3033水泥稳定碎石6%t82 4001红砖(烧结普通砖、粘土砖)(240×115×53)MU10 块0.45 4002烧结空心砖(240×115×115)800A 块0.65 4003烧结空心砖(240×175×115)800A 块0.82 4004烧结空心砖(240×240×115)800A 块0.95 4005炉渣空心砖(240×175×115)800A 块0.78 4006矿渣砖240×115×53 块0.38 4007标型耐火砖240×115×53 块 2.2 4008彩色方砖(压制)300×300×60 块 3.2 4009彩色方砖(压制)100×200×60 块0.8 4010粘土多孔砖240×115×90 块0.63 4011生态砂基透水砖(人行道)m240 4012混凝土盲道砖(JC/T446-2000)300×300×60 块3 4013花岗岩盲道砖300×300×60 块6 4014花岗岩盲道砖600×600×30 块15 4015花岗岩盲道砖600×600×60 块18 4016植草砖厚度60mm m237.5 4017植草砖厚度80mm m245 4018水泥人行道板厚度50mm m222 4019水泥人行道板厚度60mm m228 4020水泥人行道板(荷兰砖)厚度50mm m233 4021水泥人行道板(荷兰砖)厚度60mm m236 4022水泥人行道板(北京砖)厚度50mm m260 4023水泥人行道板(北京砖、光面)厚度50mm m236 4024水泥彩色人行道板厚度50mm m228 4025水泥彩色人行道板厚度60mm m230 4026花岗岩火烧板人行道板厚度50mm m2100 4027粉煤灰小型空心砌块190×190×190 m3180 4028粉煤灰小型空心砌块190×190×90 m3180 4029粉煤灰小型空心砌块390×190×190 m3170 4030混凝土小型空心砌块 保温型190×190×90 m3220 4031混凝土小型空心砌块 保温型190×190×190 m3220 4032混凝土小型空心砌块 保温型390×190×190 m3220 4033混凝土小型空心砌块 非保温型190×190×90 m3200 4034混凝土小型空心砌块 非保温型190×190×190 m3200 4035混凝土小型空心砌块 非保温型390×190×190 m3200 4036加气混凝土块 保温型600×240×150 m3220 4037加气混凝土块 非保温型600×240×150 m3190 4038花岗岩石(正、侧两面光)300×60×400 m2120 4039花岗岩石(正、侧两面光)300×80×400 m2140 4040花岗岩石(正、侧两面光)400×100×600 m2170 4041花岗岩石(正、侧两面光)400×120×600 m21904042花岗岩边石 双面锯切100×100×500 m22 4043花岗岩边石 双面锯切150×100×500 m29 4044花岗岩边石 双面锯切180×150×990 m36 4045花岗岩边石 双面锯切200×180×990 m37 4046花岗岩边石 双面锯切250×150×990 m45 4047花岗岩边石 双面锯切250×180×990 m51 4048花岗岩边石 双面锯切250×200×990 m55 4049花岗岩边石 双面锯切260×200×990 m60 4050花岗岩边石 双面锯切270×150×990 m47 4051花岗岩边石 双面锯切270×180×990 m55 4052花岗岩边石 双面锯切270×200×990 m62 4053花岗岩边石 三面锯切250×150×990 m52 4054复合树池边石带箅 套205 4055复合树池边石不带箅 套180 4056花岗岩树池边石200×100×1000/1500 套160 4057砾石10~40mm m385 4058碎石5~20mm m390 4059碎石>20~40mm m390 4060碎石>40~80mm m395 4061毛石 m385 4062方整石 m3205 4063砂砾石 m380 4064山皮石m360 4065砂砾(市政道路用)5~80mm m380 4066天然砂(回填用) m373 4067中(粗)砂 m387 4068白石子 kg0.2 4069彩色石子 kg0.22 4070生石灰 kg0.2 4071建筑消石灰(袋白灰 一等) kg0.24 4072炉渣 m345 11001石油沥青90# t5150 11002石油沥青100# t5150 11003石油沥青110# t5350 11004乳化沥青 t4500 11005沥青混凝土粗粒式 t380 11006沥青混凝土中粒式 t385 11007沥青混凝土细粒式 t395 11008改性沥青混凝土t470 28003水t4 28004电(施工用电)kw·h0.86 28006汽油93# kg10.08 28007汽油97# kg10.74 28008柴油5# kg8.7 28009柴油0# kg8.8728013乙炔气kg25.2 28014氧气m3 4.4 28015氩气m314.3 28016尼龙砂轮片Φ100 片5 28017尼龙砂轮片Φ150 片8 28018尼龙砂轮片Φ400 片13 28019尼龙砂轮片Φ500 片16 28025玻璃纤维网格布(抹灰用)1000×4×4 40g m20.85 28026玻璃纤维网格布(抹灰用)1000×4×4 80g m2 1.05 28027玻璃纤维网格布(抹灰用)1000×4×4 120g m2 1.4 28028玻璃纤维网格布(抹灰用)1000×4×4 160g m2 1.8 28029玻璃纤维网格布(抹灰用)1000×4×5 80g m2 1.1 28030玻璃纤维网格布(抹灰用)1000×4×5 120g m2 1.4 28031玻璃纤维网格布(抹灰用)1000×5×5 125g m2 1.4 28032玻璃纤维网格布(抹灰用)600/900/1000×8×8 100g m2 1.7 28033玻璃纤维网格布(抹灰用)1000×5×5 145g m2 1.4 28034玻璃纤维网格布(抹灰用)600/900/1000×10×10 125g m2 1.8 28035尼龙密目网(建筑安全围网)m2 5.8 28036厨房、卫生间成品排风道120×240 m15 28037厨房、卫生间成品排风道160×260(带挡板) m18 28038厨房、卫生间成品排风道250×250×2800 节45 28039厨房、卫生间成品排风道290×500×2800 节60。

1993 年以来主要钢材品种价格变化情况1993 以来我国钢材价格经历了下降—上升—下降—再上升的过程。

1993 年是我国计划经济向市场经济的转轨时期,国民经济快速增长,钢材需求旺盛,供不应求,钢材价格大幅上涨。

以线材为例,1993 年线材平均市场价格达到3681 元/吨;之后,随着钢材需求减少和资源的增加,钢材供过于求,价格一路下跌,到1999 年线材价格降至2211 元/吨的低点;2000 年随着国民经济重新走上快速增长的轨道,钢材需求旺盛,钢材价格走出低谷,逐年回升。

2006 年钢材价格再次出现下跌,而自2007 年起,随着全球商品大牛市的深入,钢材价格持续走高,并且在2008 年上班年达到了历史高点。

螺纹钢和线材的价格走势基本一致。

1993 年在需求的强烈推动下,螺纹钢和线材价格大幅上涨,年平均价格分别达到3681 元/吨和3640 元/吨,创出了历史新高。

之后在需求萎缩和产能快速扩张的作用下,出现了供过于求,价格一路下滑,到1999 年螺纹钢和线材平均价格分别降到2211元/吨和2342元/吨,跌幅达39.9%和35.7%;1999-2002 年价格处于低位盘整状态;2003、2004 年价格大幅回升,2004 年螺纹钢和线材平均价格分别达到3688 元/吨和3607元/吨,接近1993年的价格水平;2005-2006年价格又出现了下滑,2007 年开始大幅走高,直至2008 年上半年达到了5400-5500 的历史高点。

从近五年来螺纹钢和线材价格变化情况来看,其波动幅度相当大。

2001 年末螺纹钢和线材价格触及历史低点后开始反弹,螺纹钢价格由2277元/吨上涨到2004 年2月的4188元/吨,升幅达83.9%;线材价格由2076 元/吨上涨到2004 年 2 月的4072 元/吨,升幅达96.1%。

但到2004年5月,在3个月的时间里,其价格跌至3000元/吨元以下,跌幅达30%左右。