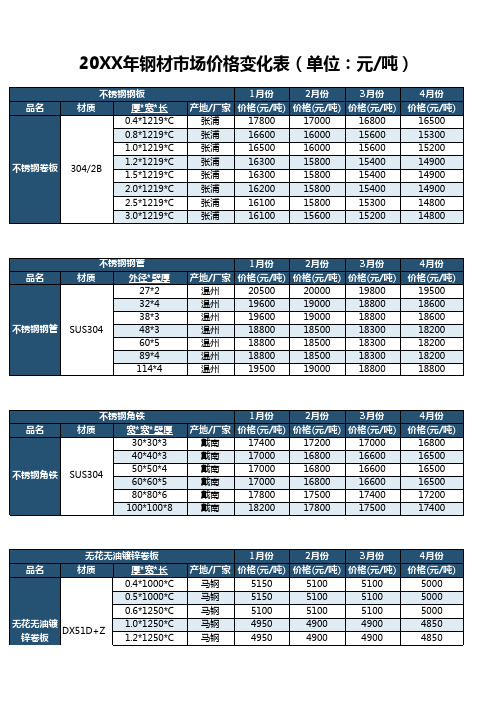

2016-2018钢材价格浮动表

- 格式:xlsx

- 大小:16.81 KB

- 文档页数:2

数据更新于2019.5一、不锈钢1.角钢2.槽钢备注:以上表列价格为现款、含税、仓库自提价格,不含出库费。

3.钢管4.圆钢5.盘圆6.扁钢7. 200系、300系、400系不锈钢圆钢的价格5月17日300系不锈钢圆钢市场价格行情钢种规格牌号钢厂/产地价格(元/吨)涨跌备注当前筛选圆钢Φ60-130 304 青山13050 - 美标65-130圆钢Φ60-130 304 永兴15800 - Ni≥8圆钢Φ60-130 304 华新丽华14800 - 黑棒圆钢Φ60-130 304 上海其昌15000 - 无锡浙昌;黑棒圆钢Φ60-130 304 江阴兴业15400 - 资源少;黑棒圆钢Φ60-130 304 新华达13800 - 美标304;黑棒圆钢Φ60-130 316L 青山18950 - 黑棒圆钢Φ60-130 316L 永兴23500 - Ni≥10圆钢Φ60-130 316L 华新丽华21500 -圆钢Φ60-130 316L 上海其昌21500 - 无锡浙昌;黑棒圆钢Φ60-130 316L 江阴兴业22200 - 资源少圆钢Φ60-130 316L 新华达19600 - 黑棒圆钢Φ60-130 321 青山15500 - 06CR18NI11TI圆钢Φ60-130 321 永兴18200 - TP321;Ni≥9圆钢Φ60-130 321 华新丽华16700 -圆钢Φ60-130 321 上海其昌16500 - 无锡浙昌圆钢Φ60-130 321 江阴兴业18000 - 缺货圆钢Φ60-130 321 新华达14800 - 黑棒5月17日400系不锈钢线材市场价格行情钢种规格牌号钢厂/产地价格(元/吨)涨跌备注当前筛选盘圆φ5.5-φ15.5 2Cr13 宝特12800 - 缺货盘圆φ5.5-φ15.5 2Cr13 长特10700 - 酸洗盘圆φ5.5-φ15.5 2Cr13 太钢10700 -盘圆φ5.5-φ15.5 2Cr13 东特11000 - 东北特钢;酸洗备注:以上表列价格为现款、含税、仓库自提价格,不含出库费。

钢铁行业周期规律演变分析及企业应对举措建议从2000年至今,中国钢铁行业已经历了五次周期性波动,这种周期波动整体呈现出一定规律性。

文章回顾了钢铁周期波动下的产业链情况,在此基础上,结合经济周期与钢铁周期关系,探讨钢铁周期成因。

钢铁周期的影响因素相对复杂多样,机会与挑战并存,部分钢铁企业在洞察周期规律的基础上,成功开展逆周期调节与跨周期调节,取得了积极成效,其主动驾驭行业周期的行为值得广大钢铁企业学习借鉴。

最后,结合历史周期的相关规律与研判,对钢铁企业的发展提出建议。

一、长期以来钢铁周期演变规律1、钢铁周期波动情况总结从2000年至今,中国钢铁行业已经经历了五次周期性波动。

2000年至2005年是第一次周期性波动。

2000年至2002年是此轮波动的下行周期,2002年至2006年是此轮波动的上行周期。

2002年中国加入WTO成为了此轮周期上行的节点;2003年,中国政府发布了《钢铁行业调整和振兴规划》,旨在推动钢铁行业结构调整;2005年国家开始取消出口退税并加强了对钢铁产能的调控,此轮上行周期结束。

2005年至2008年是第二次周期性波动。

2005年至2006年是此轮波动的下行周期,2006年国家出台了价格调控政策。

2006年至2008年是此轮波动的上行周期,2007年政府发布了《中国钢铁工业发展政策》明确了可持续发展目标,2008年全球金融危机爆发,此轮上行周期结束。

2008年至2011年是第三次周期性波动。

2008年至2009年是此轮波动的下行周期,此轮下行核心受国际贸易萎缩、国内外需求下降的影响。

2009年至2011年是此轮波动的上行周期,2009年政府发布了《新一轮钢铁行业调整和振兴规划》,规划周期为2009年至2011年;同时2009年下半年随着经济刺激政策生效,需求开始回升。

2011年,铁矿石价格大幅波动,国内经济增长放缓,下游需求疲软,此轮上行周期结束。

2011年至2018年是第四次周期性波动。

期货波动第03期:螺纹钢期货的价格波动特征[01]螺纹钢期货历年走势和季节性指数特征一、历年走势建材类的期货品种一般波动区间都比较大,本期介绍的螺纹钢期货亦然。

自2010年以来,螺纹钢最低价点仅有1600元/吨,但高点超过5000元/吨,高低点有将近三倍的波动区间。

其中,螺纹钢期货跌幅最大的一年是2015年,该年螺纹钢期价下跌30.34%,2014年跌28.08%次之,此外在2011年、2013年和2018年跌幅也超过了10%。

2016年是螺纹钢期货上市交易以来涨幅最高的一年,该年涨幅为61.06%。

2017年涨32.82%次之,其余年份涨跌幅度较小。

今年以来螺纹钢期价走势一般,至目前累计涨3.48%。

下图为螺纹钢期货历年价格走势及涨跌情况。

二、季节性指数下图是螺纹钢期价季节性指数走势图。

从季节性指数上看,螺纹钢年内有如过山车一样的走势,其中年初年尾季节性指数数值基本相当,但年内波动较大,其中1-2月,7-8月及四季度螺纹钢的季节性指数走势较强,其他时间段较弱。

其现货逻辑是,一季度和四季度分别对应于年初工地开工备货期和汽车销售旺季,现货端需求旺盛往往推动钢材价格上涨。

[02]螺纹钢期货价格波动特征一、历年价格波动特征螺纹钢期货历年价格波动幅度平均值为40.19%。

今年至目前为止螺纹钢算是比较稳定,其波幅为17.08%。

其中;以2016年螺纹钢价格波动幅度最大,该年螺纹钢期价波动幅度高达100.80%,年内高低点之间价格波动翻倍,而2015年价格波动幅度为61.45%次之。

此外2014年和2017年的价格波动幅度也超过了40%。

今年至目前为止螺纹钢价格波动幅度较小,仅为17.08%。

去年螺纹钢价格波动也较小,波幅为22.83%。

此外,2010年和2013年的全年价格波动幅度也明显小于历年平均值。

总体上看,螺纹钢期货属于波动剧烈的期货品种之一。

螺纹钢期货历年波动幅度如下表所示。

指标解释:价格变动(△P)=(今日收盘价-上日收盘价)÷上日收盘价螺纹钢期货历年波动率平均值为20.11%。

再次提示特钢板块性投资机会,个个优秀——太平洋钢铁周报证券分析师:王介超执业证号:S1190519100003证券分析师助理:李瑶芝执业证号:S11901191100332021-01-24证券研究报告一、普钢本周观点:短期或有扰动,中长期依然看好。

(1)2020年我国GDP突破百万亿元大关,经济发展迈向新征程。

2020年我国经济增长2.3%,GDP总量达101.6万亿元,突破百万亿元大关,为“十四五”开局奠定了良好基础。

全年我国粗钢产量10.53亿吨,同比增加5666万吨或增长5.7%(按初值计算),钢材净出口3344万吨,粗钢表观消费10.19亿吨,若考虑生铁净进口555万吨,钢坯净进口1831万吨等中间产品,2020年我国粗钢表观消费10.43亿吨,同比增加9512万吨,增幅达10%。

展望未来,国内经济正迈向高质量发展的新征程,结构转型、智能制造、消费升级、绿色低碳将大行其道,钢铁行业有望乘势而上。

中期来看,我们预计2021年一季度经济同比增长会较高,一方面由于去年一季度突发疫情,全国被迫按下“暂停键”,基数较低;另一方面,国内阻断疫情传播后,海外订单向国内转移,经济增长加速,2020年四季度同比增长6.5%,增速环比加快1.6个百分点,目前增长惯性仍在,出口需求依然旺盛。

(2)行业低碳排放政策有序推进。

钢铁行业碳排放量占全国总量的15%左右,是我国落实低碳排放的责任主体。

近日,行业龙头企业宝武钢铁集团宣布,力争2023年实现碳达峰,2035年减碳30%,2050年力争碳中和。

1月20日,中钢协发布通知,拟成立“中国钢铁协会低碳工作推进委员会”,负责行业碳排放相关政策的研究和建议。

目前行业低碳排放路线正有序推进,考虑到政策制定周期,以及春节假期影响,相关政策在一季度落地的概率较小。

不过按照生态环境部要求,2021年要编制实施2030年前碳排放达峰行动方案,今年碳排放相关政策应该不会“缺席”。

钢材近几年价格走势一、1993年以来主要钢材品种价格变化情况1993以来我国钢材价格经历了下降—上升—下降—再上升的过程。

1993年是我国计划经济向市场经济的转轨时期,国民经济快速增长,钢材需求旺盛,供不应求,钢材价格大幅上涨。

以线材为例,1993年线材平均市场价格达到3681元/吨;之后,随着钢材需求减少和资源的增加,钢材供过于求,价格一路下跌,到1999年线材价格降至2211元/吨的低点;2000年随着国民经济重新走上快速增长的轨道,钢材需求旺盛,钢材价格走出低谷,逐年回升。

2006年钢材价格再次出现下跌,而自2007年起,随着全球商品大牛市的深入,钢材价格持续走高,并且在2008年上班年达到了历史高点。

螺纹钢和线材的价格走势基本一致。

1993年在需求的强烈推动下,螺纹钢和线材价格大幅上涨,年平均价格分别达到3681元/吨和3640元/吨,创出了历史新高。

之后在需求萎缩和产能快速扩张的作用下,出现了供过于求,价格一路下滑,到1999年螺纹钢和线材平均价格分别降到2211元/吨和2342元/吨,跌幅达39.9%和35.7%;1999-2002年价格处于低位盘整状态;2003、2004年价格大幅回升,2004年螺纹钢和线材平均价格分别达到3688元/吨和3607元/吨,接近1993年的价格水平;2005-2006年价格又出现了下滑,2007年开始大幅走高,直至2008年上半年达到了5400-5500的历史高点。

从近五年来螺纹钢和线材价格变化情况来看,其波动幅度相当大。

2001年末螺纹钢和线材价格触及历史低点后开始反弹,螺纹钢价格由2277元/吨上涨到2004年2月的4188元/吨,升幅达83.9%;线材价格由2076元/吨上涨到2004年2月的4072元/吨,升幅达96.1%。

但到2004年5月,在3个月的时间里,其价格跌至3000元/吨元以下,跌幅达30%左右。

2005年,螺纹钢和线材价格高点和低点的波动幅度也在30%左右。

环渤海经济瞭望 │ 2020.327产业经济摘要:铁矿石是钢铁行业中十分重要的一种原材料,并且在钢铁成本中占据的比重是最大的。

所以,铁矿石作为钢材生产的重要原料,其价格变化将会对于我国的钢铁企业的经济效益产生直接影响。

本文主要结合我国铁矿石价格市场的现状,对于铁矿石价格与钢材的价格进行对比研究。

关键词:铁矿石;钢材;价格;对比随着我国各项产业的高速发展,钢铁对于我国的重要性是不言而喻的。

并且伴随着我国工业化的发展,钢铁的消耗量还在不断地增加,这也导致铁矿石的消耗量随之攀升。

而当前我国也已经成为了全世界范围内铁矿石消费、钢材生产最大的国家之一,但是由于钢材价格长期较为低迷,所以,当前的大部分钢铁企业都具有不同程度上的亏损情况,导致当前钢铁企业的发展十分困难。

因此,开展钢材价格与铁矿石价格的研究十分有意义。

一、我国铁矿石市场的概况近几年以来,我国的铁矿石消费量还在稳步增长,根据国家统计局在钢铁产量方面的数据调查显示,在2018年我国粗钢产量突破了9亿吨,消耗铁矿石约 12 亿吨,其中进口量大约在 10 亿吨左右,占消耗总量的 85%左右[1]。

(一)国内产量。

根据统计调查显示,在2018年的第1-3季度,我国的铁矿石产量波动幅度相对比较轻,而在2018年的第2-3季度铁矿石产量出现了较小幅度的下降,2018年3季度全国铁矿石产量相比2季度下1.94%。

2018年12月全国铁矿石产量为6842.2万吨,同比增长3.3%。

2018年1-12月全国铁矿石产量为76337.4万吨,同比下降3.1%。

如下图1所示。

图1.2018年1-12月全国铁矿石产量统计以及增长情况我国的铁矿非常容易被市场上的价格波动造成影响,但是我国的铁矿石产量已经无法满足国内钢铁生产、发展的需要[2]。

(二)铁矿石市场需求现状。

全球范围内的铁矿石资源分布情况相对比较集中。

在2019年之前,铁矿石原矿储量前 5 的国家占据全世界范围内的原矿储量79%;而铁金属含量前 5 的国家则占据73.4%。

ACCOUNTING LEARNING129钢铁行业降成本存在的问题及解决对策张云 首都经济贸易大学摘要:2015年习近平总书记提出“三去一降一补”之后,钢铁行业在去产能方面取得了卓越的成效,然而在降成本方面还依然有待深入。

本文通过分析影响钢铁企业降成本的重要因素——原材料成本,提出降低原材料成本存在的问题及解决对策。

关键词:钢铁行业;降成本;问题及解决对策一、降成本是钢铁企业提高效益的必然选择自2015年习近平总书记提出“三去一降一补”之后,钢铁行业在去产能方面取得了卓越的成果,2016-2018年我国钢铁行业去产能成效显著,已累计完成去产能1.5亿吨,提前2年完成“十三五”去产能目标任务,“地条钢”全面出清。

2016-2018年钢材价格经历了由上涨到高位稳定的状态,钢铁企业的效益明显好转。

但是钢铁行业在降成本方面依然有待深入。

随着中国经济逐渐由高速发展时期进入相对平稳增长期,国内钢铁需求增速也将逐步放缓。

钢铁企业要想持续保持效益稳步增长,应该注重降低产品成本。

二、原材料成本是上市钢铁企业降成本的关键因素我们根据上市钢铁公司年报,选择成本项目划分清晰的18家公司作为样本,分析2018年18家公司成本项目的平均占比情况,从图1中可以看出原材料及辅助材料在成本中占比最大,占到了66%,其次是燃料及动力费用,占到了20%,人员工资和制造费用及其他占比较少,分别占比10%和4%。

因此,我们可以看出降低产品成本的关键是降低原材料成本。

我们从国泰安数据库中选择在A 股上市的钢铁行业公司2015年-2019年第一季度的财务数据,剔除年份不全的公司和ST 公司,共计29家公司。

表1是2015-2019年第一季度上市钢铁企业平均营业成本率情况,结合图2可以看出:2015-2018年平均营业成本率在逐渐下降,这主要是由于2016-2018年在去产能政策强有力实施和需求拉动的双重作用下,钢材价格始终保持上涨趋势,而原材料铁矿石始终处于供过于求的状态,价格上涨幅度低于钢材价格上涨幅度,因此钢铁企业的营业成本率普遍下降。

建筑业高景气,钢价或持续回升——太平洋钢铁周报证券分析师:王介超电话:186****0430执业证号:S1190519100003证券分析师助理:李瑶芝执业证号:S11901191100332020-10-11证券研究报告➢期现及利润:本周上海螺纹现货升50元,热卷现货升60元,螺纹毛利涨35元,热卷毛利涨44元。

➢供应端:全国247家钢厂高炉开工率为89.19%,较上周+0.65%,同比变化+6.25%;全国247家钢厂高炉炼铁产能利用率为93.20%,环比变化+0.16%,同比变化+10.73%。

全国电炉开工率63.17%,较上周-7.14%,产能利用率52.38%,较上周-4.16%。

五大品类钢材产量螺纹减13.28万吨,热卷减4.50万吨,线材减4.41万吨,中厚板增2.55万吨,冷轧减0.32万吨。

➢需求端:本周五大品类钢材消费921万吨,螺纹表观消费294.34万吨(环比-163.33万吨,同比+32.07万吨);热轧表观消费304.01万吨(环比-38.30万吨,同比-2.83万吨);线材表观消费131.19万吨(环比-49.55万吨,同比+6.79吨);中厚板表观消费119.21万吨(环比-19.92万吨,同比+20.59万吨);冷轧表观消费72.06万吨(环比-5.36万吨,同比-0.97万吨)。

➢本周观点:①建筑业高景气,基建回升,钢价或持续反弹。

上期报告我们认为之前钢材消费低于预期的主要原因是由供应引起的(口径问题),当前需求端表现并不弱,从假期的库存、消费以及建筑钢材的成交表现来看,需求恢复显著,我们的观点被逐步验证。

对于后市,随着进口钢坯的影响快速减小,我们认为钢价大概率会持续反弹。

需求端建筑业PMI维持高位,开工和赶工虽然滞后但不会缺席,9月份建筑业商务活动指数为60.2%,持续多月维持在高景气区间,新订单指数与业务活动预期指数为56.9%和67.8%,较上月相比提升0.5和1.2个百分点,挖机销售8月同比56%增长,预计9月还将持续高增,另外我们统计的基建中标金额9月同比增长111%,增速显著回升,预计9月基建投资增速将回升至8-9%,且8月新增专项债6307亿元(去年同期3194亿元),9月新增专项债4683亿元(去年同期1239亿元),增量显著,随着资金好转,四季度需求可期,当然地产端由于近期的管控,企业拿地减少将影响新开工,预计9月地产新开工仍将偏弱,但新开工绝对量较高,缓慢下滑对需求影响不剧烈,四季度基建上行可对冲下滑,从建筑业的整体表现上看需求仍有支撑;因此四季度随着钢材供应端收缩(主要是进口影响减小),需求端环比大幅提②关注新能源业务超预期的永兴材料,关注受益于军工行业发展的高温合金龙头ST抚钢,以及受益于制造业升级的中信特钢等。