第六章 证券投资决策分析

- 格式:ppt

- 大小:259.50 KB

- 文档页数:37

第六章、投资管理基础财务报表1、理解资产负债表、损益表和现金流量表所提供的信息资产负债表称为“第一会计报表”,报告了企业在某一时间点的资产,负责和所有者权益的状况揭示出企业在特定时点财务状况,是企业瓜里获得结果的集中体现。

反应企业偿还债务能力,资本结构是否合理,经营是否稳健,经营风险等。

损益表(利润表)反映一个时期的总体经营结果,揭示财务状况发生的直接原因,是一个动态报表,看企业获取利润能力和经营趋势。

现金流量表也叫财务状况变动表,表现的是特定会计时间内,企业的现金增减变化。

有利于投资者评价企业偿债能力和变现能力。

2、理解资产、负债、权益的类型;资产=负责+所有者权益所有者权益包含:股本,资本公积,盈余公积,未分配利润。

3、理解利润和净现金流净利润=息税前利润-利息和税费经营活动产生的现金量(CFO)+投资活动产生的现金量(CFI)+融资活动产生的现金量(CFF)=净现金流财务报表分析1、理解基于财务报表的比率分析的用途【企业资产流动性;企业面临的财务风险;企业资产使用效率;盈利能力】2、理解衡量盈利能力的三个比率:销售利润率(ROS)=净利润/销售收入资产收益率(ROA)=净利润/总资产权益报酬率(ROE)=净利润/所有者权益货币的时间价值与利率1、掌握货币的时间价值的概念:指货币随着时间的推移而发生的增值。

2、掌握名义利率和实际利率的概念名义利率:包含了对通货膨胀补偿的利率,当物价不断上涨时,名义利率比实际利率高。

实际利率:在物价不变且购买力不变的情况下的利率,或者是指当物价有变化,扣除通货膨胀后的利息率。

2、掌握即期利率和远期利率的概念即期利率:设定到期日的零息票债券的到期收益率,从现在到时间T的收益,利息和本金都在时间T支付。

远期利率:资金的远期价格,从未来某个时间点到另一时间点的利率。

3、掌握单利和复利的概念单利:只算本金在计息周期的利益复利:每经过一个利息周期,利息加入本金再计算下一周期的利息4、理解时间和贴现率对价值的影响5、理解PV和FV在投资估值中的应用:复利方式计算常用描述性统计概念1、掌握平均值、中值、百分位的概念、计算和应用2、理解方差和标准差的概念、计算和应用方差越大,收益与期望值差距越大;标准差低于期望值,说明收益比较稳定。

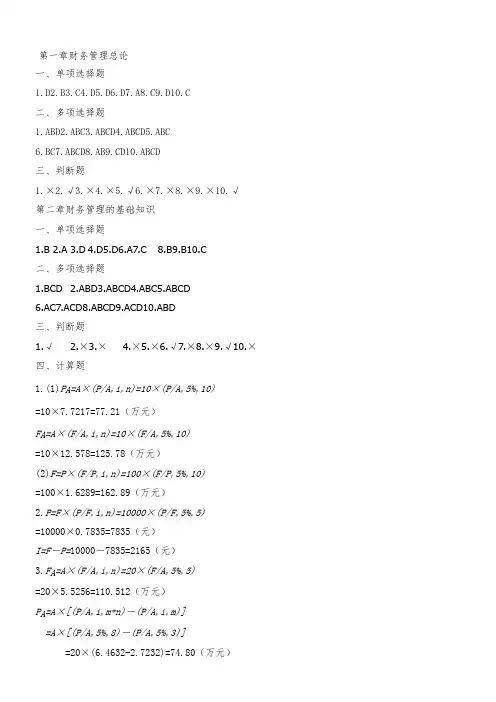

第一章财务管理总论一、单项选择题1.D2.B3.C4.D5.D6.D7.A8.C9.D10.C二、多项选择题1.ABD2.ABC3.ABCD4.ABCD5.ABC6.BC7.ABCD8.AB9.CD10.ABCD三、判断题1.×2.1.BCD1.√1.(1)P A=10×F A=A×=10×(2)F=P=100×2.P=F×=10000×0.7835=7835(元)I=F-P=10000-7835=2165(元)3.F A=A×(F/A,i,n)=20×(F/A,5%,5)=20×5.5256=110.512(万元)P A=A×[(P/A,i,m+n)-(P/A,i,m)]=A×[(P/A,5%,8)-(P/A,5%,3)]=20×(6.4632-2.7232)=74.80(万元)4.F A =A ×[(F/A,i,n+1)-1]=10×[(F/A,5%,4)-1] =10×(4.3101-1)=33.101(万元)P A =A ×[(P/A,i,n-1)+1]=10×[(P/A,5%,2)+1]=10×(1.8594+1)=28.594(万元) 5.(1)i=(1+8%/4)4-1=8.24% (2)设B 投资项目的名义利率为r, (1+r/12)12-1=8.24%6.E A E B =110E C =907.(1低点:y=1000+10x固定成本为1000万元,单位变动成本为10万元。

(2) A =δ C A ====q q B C B δδδ8.(1)高点:(15000,100000)低点:(10000,70000)B产品变动成本率=6÷10=0.610.(1)单位变动成本=单价×变动成本率=10×0.5=5(元) 固定成本总额=边际贡献-利润=20000×(10-5)-60000=40000元变动成本总额=20000×5=100000(元)(2)保本点销售量=a/(p-b)=40000÷(10-5)=8000(件) 保本点销售额=8000×10=80000(元)(3)安全边际率=(20000-8000)÷20000=60%保本点作业率=8000÷20000=40%(4)目标利润=60000×(1+10%)=66000(元)目标利润=销售量×(单价-单位变动成本)-固定成本总额a)单价变动:p=(66000+40000)÷20000+5=10.3(元)结论:单价提高0.3元.b)销售量变动:x=(66000+40000)÷(10-5)=21200(件)cd(27%一、单项选择题1.D2.A3.C4.C5.D6.B7.B8.D9.D10.A二、多项选择题1.BCD2.ABD3.AC4.ABC5.BC6.CD7.BCD8.ABCD9.AC10.ABCD三、判断题1.×2.√3.√4.×5.×6.√7.×8.×9.×10.×四、计算题1.A=2+8+14=24(万元)L=1+8=9(万元)R=120×8/100×(1-6/8)=2.4(万元)?F=20%×(24-9)-2.4=0.6(万元)结论:伟邦公司2007年需追加0.6万元资金。

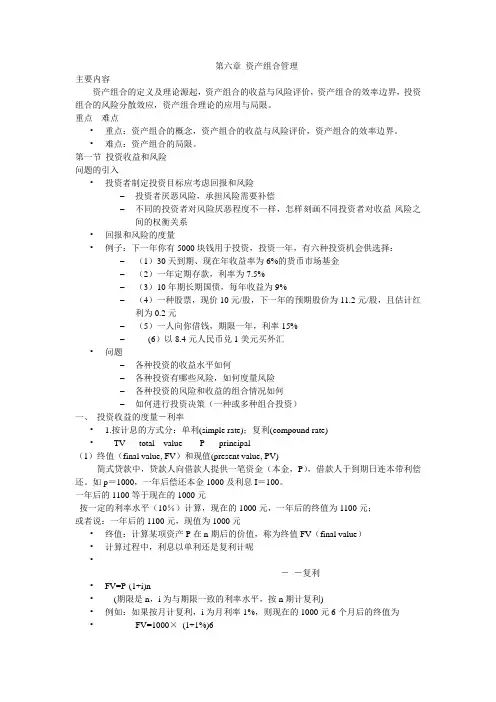

第六章资产组合管理主要内容资产组合的定义及理论源起,资产组合的收益与风险评价,资产组合的效率边界,投资组合的风险分散效应,资产组合理论的应用与局限。

重点难点•重点:资产组合的概念,资产组合的收益与风险评价,资产组合的效率边界。

•难点:资产组合的局限。

第一节投资收益和风险问题的引入•投资者制定投资目标应考虑回报和风险–投资者厌恶风险,承担风险需要补偿–不同的投资者对风险厌恶程度不一样,怎样刻画不同投资者对收益-风险之间的权衡关系•回报和风险的度量•例子:下一年你有5000块钱用于投资,投资一年,有六种投资机会供选择:–(1)30天到期、现在年收益率为6%的货币市场基金–(2)一年定期存款,利率为7.5%–(3)10年期长期国债,每年收益为9%–(4)一种股票,现价10元/股,下一年的预期股价为11.2元/股,且估计红利为0.2元–(5)一人向你借钱,期限一年,利率15%–(6)以8.4元人民币兑1美元买外汇•问题–各种投资的收益水平如何–各种投资有哪些风险,如何度量风险–各种投资的风险和收益的组合情况如何–如何进行投资决策(一种或多种组合投资)一、投资收益的度量-利率• 1.按计息的方式分:单利(simple rate);复利(compound rate)•TV-----total value P-----principal(1)终值(final value, FV)和现值(present value, PV)简式贷款中,贷款人向借款人提供一笔资金(本金,P),借款人于到期日连本带利偿还。

如p=1000,一年后偿还本金1000及利息I=100。

一年后的1100等于现在的1000元按一定的利率水平(10%)计算,现在的1000元,一年后的终值为1100元;或者说:一年后的1100元,现值为1000元•终值:计算某项资产P在n期后的价值,称为终值FV(final value)•计算过程中,利息以单利还是复利计呢•--复利•FV=P·(1+i)n•(期限是n,i为与期限一致的利率水平,按n期计复利)•例如:如果按月计复利,i为月利率1%,则现在的1000元6个月后的终值为•FV=1000×(1+1%)6•现值(PV,present value):•把未来的R元贴现到现在的价值,就是未来R元的现值,计算公式为•计算未来收入在今天的价值过程,称为对未来的贴现,利率i也称为贴现率(discount ratio)或贴现因子(discount factor)复利(年利率为6%)•复利频率n复利水平(%)•年 1 6.00000•半年 2 6.09000•季 4 6.13636•月12 6.16778•周52 6.17998•日365 6.18313(2)连续复利的计算•在上例中,e 0.06=1.0618365,因此,我们可以说,利息为6%的债券的连续复利为每年6.18365%。