永清环保(300187)2015-2019年二季度财务报表数据-原点参数

- 格式:xlsx

- 大小:82.53 KB

- 文档页数:1

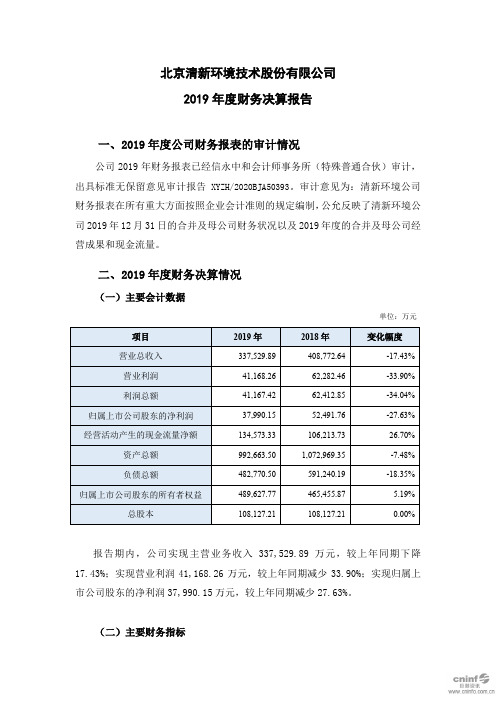

北京清新环境技术股份有限公司2019年度财务决算报告一、2019年度公司财务报表的审计情况公司2019年财务报表已经信永中和会计师事务所(特殊普通合伙)审计,出具标准无保留意见审计报告 XYZH/2020BJA50393。

审计意见为:清新环境公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了清新环境公司2019年12月31日的合并及母公司财务状况以及2019年度的合并及母公司经营成果和现金流量。

二、2019年度财务决算情况(一)主要会计数据单位:万元报告期内,公司实现主营业务收入337,529.89万元,较上年同期下降17.43%;实现营业利润41,168.26万元,较上年同期减少33.90%;实现归属上市公司股东的净利润37,990.15万元,较上年同期减少27.63%。

(二)主要财务指标三、公司主营业务及经营状况(一)主营业务分行业、产品情况表单位:万元(二)主营业务分地区情况单位:万元(三)主营业务及其构成、主营业务盈利能力的变化情况1、主营业务的收入构成及其变动情况营业收入报告期较上年同期减少71,242.76万元,营业成本报告期较上年同期减少29,804.24万元,主要原因是:2019年铝能清新因出让控股权不再并表,减少收入约3.64亿元;由于市场竞争,建造类项目的合同额水平降低;由于发电量降低,运营类项目的收入水平降低。

2、主营业务的盈利能力(毛利率)变动情况报告期公司实现毛利率为22.45%,较上年同期下降6.22%,主要为发电量降低、行业内市场竞争加剧、原材料及劳务成本增加等因素导致毛利率有所下降。

3、影响经营成果的其他因素单位:万元1)本报告期财务费用 16,058.42万元,较上年同期降低38.14%的主要原因为:本期公司不断通过回收业务款项降低融资规模,同时融资利率也得到降低,使得财务费用降幅较大。

2)本报告期投资收益1,186.34万元,较上年同期降低64.98%的主要原因是:2018年公司放弃铝能清新增资扩股优先认购权而丧失控制权,导致对铝能清新按照权益法核算后确认投资收益较多,2019年只确认铝能清新正常经营成果产生的投资收益。

证券代码:300187 证券简称:永清环保公告编号:2020-017永清环保股份有限公司关于会计政策变更的公告永清环保股份有限公司(以下简称“公司”)第四届董事会第十七次会议及第四届监事会第十三次会议审议通过了《关于会计政策变更的议案》。

公司本次会计政策的变更是根据财政部颁布相关规定进行合理变更和调整,无需提交股东大会审议。

现将具体情况公告如下:一、会计政策变更原因(一)财务报表格式变更2019年4月,财政部发布《关于修订印发2019年度一般企业财务报表格式的通知》(财会〔2019〕6号,以下简称“财会〔2019〕6号”),要求2019年度中期财务报表和年度财务报表及以后期间的财务报表适用该财务报表格式。

2019年9月,财政部发布《关于修订印发合并财务报表格式(2019版)的通知》(财会〔2019〕16号,以下简称“财会〔2019〕16号”),对合并财务报表格式进行修订,要求执行企业会计准则的企业按财会〔2019〕16号编制2019年度合并财务报表及以后期间的合并财务报表。

根据财会〔2019〕16号的有关规定,公司对合并财务报表格式进行相应调整。

(二)新金融工具准则变更财政部于2017年陆续修订发布《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号)、《企业会计准则第23号——金融资产转移》(财会〔2017〕8号)、《企业会计准则第24号——套期会计》(财会〔2017〕9号)、《企业会计准则第37号——金融工具列报》(财会〔2017〕14号)(以上四项简称“新金融工具准则”)。

要求其他境内上市企业自2019年1月1日起执行新金融工具准则。

(三)新收入准则变更(财会〔2017〕财政部2017年7月修订发布《企业会计准则第14号——收入》22号)(以下简称“新收入准则”),要求其他境内上市企业自2020年1月1日起施行新收入准则。

(四)其他会计准则变更财政部于2019年5月修订发布《企业会计准则第7号——非货币性资产交换》(财会〔2019〕8号)(以下简称“财会〔2019〕8号”),要求所有执行企业会计准则的企业执行修订后的《企业会计准则第7号—非货币性资产交换》。

永清环保2022年财务分析报告一、总体概述永清环保2022年资产总计为330,967.63万元,比2021年有较大幅度的下降,下降15.43%。

而2021年企业资产总计比2020年增长6.59%。

从这三期情况看,企业资产总计并不稳定。

从这三期来看,永清环保的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为233,020.67万元,比2021年增长4.13%,低于2021年6.52%的增长速度。

永清环保2022年营业收入为71,335.33万元,比2021年有较大幅度的下降,下降28.59%。

而2021年企业营业收入比2020年增长33.39%。

从这三期情况看,企业营业收入并不稳定。

永清环保2022年出现亏损,亏损38,242.36万元。

从这三期来看,2020年,2021年企业均是盈利的,并且盈利不断增加。

应当查明原因。

三期资产负债率分别为57.21%、57.18%、70.41%。

经营性现金净流量三期分别为21,737.78万元、23,776.32万元、13,822.36万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产下降15.43%,负债增长4.13%。

收入与资产变化不匹配,收入下降28.59%,资产下降15.43%。

净利润与资产变化不匹配,净利润下降493.66%,资产下降15.43%。

负债增长过快。

资产总额和营业收入均大幅度下降,亏损在增加。

资产、收入、净利润变化一致。

要关注企业经营收缩的严重性。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为210,067.2万元、223,768.1万元、233,020.67万元,2022年较2021年增长了4.13%,主要是由于短期借款等科目增加所至。

从三期数据来看,营业收入呈波动下降趋势。

营业收入分别为74,897.52万元、99,902.26万元、71,335.33万元,2022年较2021年下降了28.59%。

永清环保2023年三季度行业比较分析报告一、总评价得分41分,结论较差二、详细报告(一)盈利能力状况得分64分,结论一般永清环保2023年三季度净资产收益率(%)为3.52%,高于行业平均值1.2%,低于行业良好值5.1%。

总资产报酬率(%)为3.02%,高于行业平均值0.9%,低于行业良好值4.4%。

销售(营业)利润率(%)为6.25%,低于行业平均值8.2%,高于行业较差值0.2%。

成本费用利润率(%)为5.37%,低于行业平均值7.7%,高于行业较差值3.1%。

资本收益率(%)为5.68%,高于行业平均值1.8%,低于行业良好值5.9%。

盈利能力状况(二)营运能力状况得分44分,结论较差永清环保2023年三季度总资产周转率(次)为0.16次,低于行业较差值0.2次,高于行业极差值0.1次。

应收账款周转率(次)为1.44次,低于行业平均值1.5次,高于行业较差值1.1次。

流动资产周转率(次)为0.47次,低于行业极差值0.8次。

资产现金回收率(%)为3.47%,高于行业平均值0.6%,低于行业良好值10.4%。

存货周转率(次)为8.75次,高于行业平均值3.8次,低于行业良好值14.2次。

营运能力状况(三)偿债能力状况得分49分,结论较差永清环保2023年三季度资产负债率(%)为69.28%,劣于行业平均值63.6%,优于行业较差值73.6%。

已获利息倍数为1.48,低于行业平均值2.0,高于行业较差值0.4。

速动比率(%)为81.94%,低于行业较差值86.8%,高于行业极差值54.4%。

现金流动负债比率(%)为2.13%,低于行业平均值3.1%,高于行业较差值-5.7%。

带息负债比率(%)为63.02%,劣于行业较差值62.7%,优于行业极差值79.3%。

偿债能力状况(四)发展能力状况得分8分,结论极差永清环保2023年三季度销售(营业)增长率(%)为-40.15%,低于行业极差值-10.9%。

永清环保2023年上半年现金流量报告一、现金流入结构分析2023年上半年现金流入为75,385.24万元,与2022年上半年的86,213.87万元相比有较大幅度下降,下降12.56%。

企业当期新增借款总额为44,140万元,它是企业当期现金流入的最大项目,占企业当期现金流入总额的58.55%。

但仍然不足以偿还已到期旧债。

全部需要依靠经营活动创造的现金净流量来偿还旧债。

销售商品、提供劳务收到的现金为28,104.12万元,约占企业当期现金流入总额的37.28%。

企业经营活动所需要的现金支出小于现金收入,经营活动为企业带来了现金净增加。

二、现金流出结构分析2023年上半年现金流出为78,610.47万元,与2022年上半年的106,406.89万元相比有较大幅度下降,下降26.12%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的16.64%。

三、现金流动的稳定性分析2023年上半年,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年上半年,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年上半年,现金流入项目从大到小依次是:取得借款收到的现金;销售商品、提供劳务收到的现金;收到其他与经营活动有关的现金;取得投资收益收到的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;无形资产和其他长期资产支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年上半年永清环保投资活动需要资金7,490.73万元;经营活动创造资金6,686.75万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年上半年永清环保筹资活动需要净支付资金2,421.26万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年上半年现金及现金等价物净增加额为负3,225.23万元,与2022年上半年负20,193.01万元相比现金净亏空有较大幅度减少,减少84.03%。