施工图预算的编制方法

- 格式:doc

- 大小:20.50 KB

- 文档页数:2

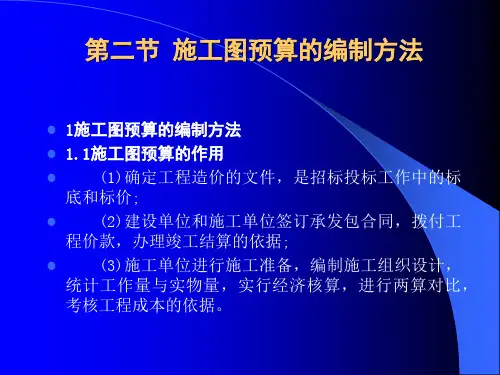

施工图预算的编制6.2 施工囹预算的编制施工图预算是由单位工程施工图预算、单项工程施工图预算和建设项目施工图预算三级逐级综合汇总而成的.由于施工图预算是以单位工程为单位编制的,按单项工程汇总而成,所以建筑工程施工图预算编制的关键在于编制好单位工程施工图预算。

6。

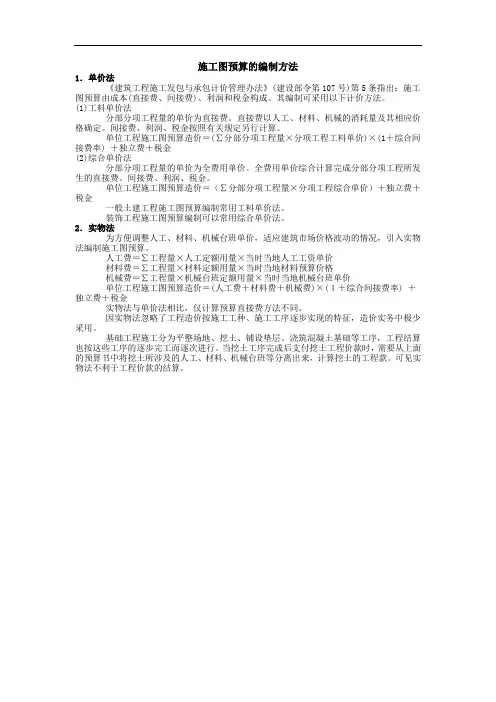

2.1施工图预算编制方法由于施工图预算的编制有传统的定额计价模式和市场经济条件下的工程量清单计价模式,因此相应的施工图预算的编制方法就有定额计价法和清单计价法两种方法,而定额计价法又分为单价法和实物量法两种方法,本节仅讲解定额计价法,而清单计价法在本教材第7章详细讲解.1.单价法编制施工图预算(1)单价法编制施工图预算的原理单价法编制施工图预算就是根据预算定额的分部分项工程量计算规则,按照施工图计算出各分部分项工程的工程量,乘以相应的工程单价(定额基价),汇总相加,得到单位工程的人工费、材料费、机械使用费之和(工程直接费);再以工程直接费(或其中的人工费)为计费基础,按照规定计费程序和计费费率计算出措施费、间接费、利润和税金,汇总便可得出单位工程的施工图预算造价.单价法编制施工图预算的基本公式表述为单位工程施工图预算直接工程费=∑(分部分项工程量×分部分项工程定额基价)(6.1)(2)单价法编制施工图预算的步骤单价法编制施工图预算的步骤如图6.2所示。

熟悉施工l 『收集各种汁算、 I套用预算定I I进行『 I计算其他I图纸和预H删依据鲫工{罐价,汇爹H磊H曩嚣用L复制溯算定额I l和资料程量『直接工程;篷价I 核填写封面图6。

2单价法编制施工图预算步骤单价法是目前国内编制施工图预算的圭要方法,具有计算简单,工作量相对小,编制速度较快,便于造价统一管理等优点。

但由于目前的预算定额基本都采用将“定额消耗量"与“定额基价”糅和在一起的“量价合一”的形式,特别是定额基价是事先按一定的工、料、机单价复合而成的,因而利用单价法编制施工图预算要受到定额消耗量指标、分项工程定额基价以及定额编制水平等因素的影响,同时不能及时随市场资源价格的变化而调整,不利于市场竞争。

施工图预算的编制方法

施工图预算的编制方法

施工图预算的编制方法有单价法和实物法。

(1)单价法:单价法就是用地区统一单位估价表中的分项工程工料单价乘以相应的各分项工程的工程量,措施项目费,其他项目费,求和后得到包括人工费、材料费、施工机械使用费、企业管理费和利润费在内的单位工程费。

计算出规费和税金,经汇总即可得到单位工程的施工图预算。

编制的基本步骤:准备资料;熟悉施工图纸和施工组织设计;计算工程量;查预算定额单价;做工料分析表;计算其他各项费用和利税、汇总造价表;复核;编写说明书。

(2)实物法:实物法编制施工图预算是先用计算出的各分项工程的实物工程量分别套取预算定额,按类相加求出单位工程所需的各种人工、材料、施工机械台班的消耗量,再分别乘以当时当地各种人工、材料、机械台班的实际单价,求得人工费、材料费和施工机械使用费并汇总求和。

实物法中单位工程预算的计算公式为:单位工程预算费=(工程量x预算定额材料用量x当时当地材料预算价格)+(工程量x预算定额人工用量x当时当地人工工资单价)+(工程量x预算定额施工机械台班用量x当时当地机械台班单价)+措

施项目费十其他项目费十规费十税金。

根据当时当地建筑市场供求情况调整取费率。

实物法编制施工图预算的步骤与单价法基本相似,但在具体计算人工费、材料费和机械使用费及汇总三种费用之和方面有一定区别。

实物法编制施工图预算所用人工、材料和机械台班的单价都是当时当地的实际价格,编制出的预算可较准确地反映实际水平,误差较小,适用于市场经济条件下价格波动较大的情况。

施工图预算的编制方法㈠单价法编制施工图预算1.单价法是用事先编制好的分项工程的单位估价表来编制施工图预算的方法。

按施工图计算的各分项工程的工程量,并乘以相应单价,汇总相加,得到单位工程的人工费、材料费、机械使用费之和;再加上按规定程序计算出来的其他直接费、现场经费、间接费、计划利润和税金,便可得出单位工程的施工图预算造价。

单价法编制施工图预算的计算公式表述为:单位工程施工图预算直接费=∑(工程量×预算定额单价)2.单价法编制施工图预算的步骤单价法编制施工图预算的步骤:搜集各种编制依据资料→熟悉施工图纸和定额→计算工程量→套用预算定额单价→编制工料分析表→计算其他各项费用汇总造价→复核→编制说明、填写封面具体步骤如下:⑴搜集各种编制依据资料。

⑵熟悉施工图纸和定额。

⑶计算工程量。

⑷套用预算定额单价。

⑸编制工料分析表。

⑹计算其他各项应取费用和汇总造价。

单位工程造价=直接工程费(直接费+其他直接费+现场经费)+间接费+计划利润+税金⑺复核。

⑻编制说明、填写封面。

㈡实物法编制施工图预算1.实物法的含义实物法是首先根据施工图纸分别计算出分项工程量,然后套用相应预算人工、材料、机械台班的定额用量,再分别乘以工程所在地当时的人工、材料、机械台班的实际单价,求出单位工程的人工费、材料费和施工机械使用费,并汇总求和,进而求得直接工程费,最后按规定计取其他各项费用,最后汇总就可得出单位工程施工图预算造价。

实物法编制施工图预算,其中直接费的计算公式为:单位工程预算直接费=∑(工程量×人工预算定额用量×当时当地人工工资单价)+∑(工程量×材料预算定额用量×当时当地材料×预算价格)+∑(工程量×施工机械台班预算定额用量×当时当地机械台班单价)2.实物法编制施工图预算的步骤:搜集各种编制依据资料→熟悉施工图纸和定额→计算工程量→套用预算人工、材料、机械定额用量→求出各分项人工、材料、机械消耗数量→按当时当地人工、材料、机械单价,汇总人工费、材料费和机械费→计算其他各项目费用,汇总造价→复核→编制说明、填写封面实物法与单价法首尾部分的步骤是相同的,所不同的主要是中间的三个步骤,即:⑴工程量计算后,套用相应预算人工、材料、机械台班定额用量。

浅谈施工图预算的编制施工图预算的编制是工程建设中不可或缺的一个重要环节。

它通过对施工图纸的细化,计算出工程建设的成本,为项目的投资和建设提供科学的依据。

本文将从施工图预算的基本知识、编制方法及其重要性三个方面进行深入探讨。

施工图预算是指在工程建设中,根据施工图纸和相关资料,通过一定的方法和程序,对工程项目的成本进行详细计算和评估。

施工图预算的编制具有重要的作用,它不仅可以为项目的投资和建设提供依据,还可以在施工过程中对工程成本进行控制,提高工程建设的效益和质量。

施工图预算的编制方法包括以下步骤:1、设计概算:根据施工图纸和相关资料,对工程项目进行初步的成本估算。

该步骤要求编制人员对工程项目的整体情况有全面的了解,并具备一定的经验和技术水平。

2、工程量清单:根据设计概算的结果,对工程项目进行详细的工程量计算和清单编制。

该步骤要求编制人员对施工图纸和相关的工程量计算规则有深入的了解,并能够熟练运用相关的计算软件。

3、标底和投标报价:根据工程量清单,对项目的标底和投标报价进行计算和编制。

该步骤要求编制人员对市场的价格水平和竞争对手的情况有一定的了解,并能够根据项目的实际情况进行合理的报价。

在施工图预算的编制过程中,还需要注意避免片面追求经济效益而导致的错误计算和漏算。

同时,要注重与相关部门的沟通和协调,以确保施工图预算的科学性和可行性。

施工图预算在工程建设中具有重要的作用。

首先,施工图预算可以合理确定工程造价,为项目的投资和建设提供科学的依据。

其次,施工图预算可以控制工程成本,帮助建设单位更好地管理项目成本,提高工程建设的效益。

最后,施工图预算还可以提高工程质量,通过对施工图纸的细化和对工程成本的精确计算,可以更好地控制工程的质量和效果。

综上所述,施工图预算的编制是工程建设中不可或缺的重要环节。

通过科学、准确的施工图预算编制,可以帮助建设单位合理确定工程造价、控制工程成本、提高工程质量,从而更好地实现项目建设的目标。

施工图预算的编制方法1.单价法《建筑工程施工发包与承包计价管理办法》(建设部令第107号)第5条指出:施工图预算由成本(直接费、间接费)、利润和税金构成。

其编制可采用以下计价方法。

(1)工料单价法分部分项工程量的单价为直接费。

直接费以人工、材料、机械的消耗量及其相应价格确定。

间接费、利润、税金按照有关规定另行计算。

单位工程施工图预算造价=(∑分部分项工程量×分项工程工料单价)×(1+综合间接费率) +独立费+税金(2)综合单价法分部分项工程量的单价为全费用单价。

全费用单价综合计算完成分部分项工程所发生的直接费、间接费、利润、税金。

单位工程施工图预算造价=(∑分部分项工程量×分项工程综合单价)+独立费+税金一般土建工程施工图预算编制常用工料单价法。

装饰工程施工图预算编制可以常用综合单价法。

2.实物法为方便调整人工、材料、机械台班单价,适应建筑市场价格波动的情况,引入实物法编制施工图预算。

人工费=∑工程量×人工定额用量×当时当地人工工资单价材料费=∑工程量×材料定额用量×当时当地材料预算价格机械费=∑工程量×机械台班定额用量×当时当地机械台班单价单位工程施工图预算造价=(人工费+材料费+机械费)×(1+综合间接费率) +独立费+税金实物法与单价法相比,仅计算预算直接费方法不同。

因实物法忽略了工程造价按施工工种、施工工序逐步实现的特征,造价实务中极少采用。

基础工程施工分为平整场地、挖土、铺设垫层、浇筑混凝土基础等工序,工程结算也按这些工序的逐步完工而逐次进行。

当挖土工序完成后支付挖土工程价款时,需要从上面的预算书中将挖土所涉及的人工、材料、机械台班等分离出来,计算挖土的工程款。

可见实物法不利于工程价款的结算。

施工图预算的编制的方法

施工图预算的编制方法通常可以分为以下几个步骤:

1. 收集工程资料:收集与工程项目相关的资料,包括:设计图纸、施工方案、施工合同、材料清单、工程说明书等。

2. 制定工程量清单:根据设计图纸和工程说明书,提取出工程项目所需要的材料种类、数量和规格,编制出工程量清单。

3. 预估工程费用:根据工程量清单中的材料种类、数量和规格,查询市场价格,估算出每个材料的单价,并计算出整个工程项目的材料费用。

同时,考虑到工人工资、机械设备费用、施工管理费用等其他费用,预估出整个工程项目的总费用。

4. 汇总编制预算表:将各项费用按照科目分类,编制出预算表。

5. 审核和修订预算:将编制好的预算表交由相关人员进行审核和修订。

审核人员需要对预算表进行对比和分析,确保预算表的合理性和准确性。

6. 提交施工图预算报告:将经过审核和修订后的预算表整理成报告形式,提交给相关方面。

报告中应包括预算表、费用说明和预算依据等。

需要注意的是,施工图预算的编制方法因项目不同而有所差异,具体步骤还需根

据实际情况进行调整和补充。

此外,预算编制过程中应尽量准确全面,以确保工程项目的顺利进行。

施工图预算的编制的方法施工图预算的编制是在进行工程项目的施工过程中,根据施工图纸和设计方案,对工程量进行计算,并结合市场价格和施工工艺等因素来预测工程的成本。

下面将详细介绍施工图预算的编制方法。

1. 施工图纸的分析:在编制施工图预算之前,首先要对施工图纸进行详细的分析。

施工图纸通常由平面图、剖面图、立面图和细部图等组成,需仔细阅读每一张图纸,理解设计含义和工程构造。

2. 工程量的计算:根据施工图纸,对工程量进行详细的计算。

这包括对各种工作项的计量,如土方工程、混凝土工程、砌筑工程、钢筋工程、木工工程、安装工程等。

工程量计算要准确无误,通常使用计算软件来辅助进行计算。

3. 直接成本的预测:直接成本是指直接与工程施工相关的成本,包括材料成本、人工成本和机械设备使用成本。

根据工程量计算结果和市场行情,预测出材料和人工的成本,并结合设计方案和工艺要求,对机械设备使用成本进行评估。

4. 间接成本的估算:间接成本是指与工程施工相关的管理费用和其他费用,如施工管理人员工资、工地租金、设备租赁费用、工地安全费用等。

估算间接成本需要考虑工程的规模、施工周期和地理环境等因素。

5. 工期估计:工期估计是对施工工期进行合理预测,并结合施工进度计划编制工期计划。

在工期估计中,需要考虑工程量、工艺要求、施工工序和人力资源等因素,以确保施工进度的合理安排。

6. 预算编制:在进行施工图预算编制时,需要综合考虑以上各个方面的因素,结合市场实际情况,编制出合理的预算报价。

预算编制需要进行合理的估算和计算,以保证成本的准确性和可控性。

7. 预算审查与调整:预算编制完成后,需要进行预算审查和调整。

预算审查是对预算报价的合理性和可行性进行审核,预算调整是根据实际情况对预算进行适当调整,以确保预算的准确性和项目目标的实现。

8. 预算控制与跟踪:在工程项目的施工过程中,需要对预算进行控制和跟踪。

预算控制是对实际成本与预算成本进行对比和分析,及时采取措施控制成本,避免预算超支;预算跟踪是对预算执行情况进行监测和反馈,根据情况调整预算和采取相应措施。

7.2.1施工图预算的编制方法单位工程施工图预算的编制方法有单(位估)价法、实物(金额)法和综合单价法三种。

1、工料单价法工料单价法是首先根据单位工程施工图计算出各分项工程的工程量;然后从预算定额中查出各分项工程相应的定额单价,并将各分项工程量与其相应的定额单价相乘,其积就是各分项工程的价值;再累计各分项工程的价值,即得出该单位工程的定额直接费;根据地区费用定额和各项取费标准(取费率),计算出间接费、利润、税金和其他费用等;最后汇总各项费用即得到单位工程施工图预算造价。

用单价法确定工程造价的数学模型:直接工程费=直接费+其他直接+现场经费其中:直接费或定额直接费=Σ[分项工程量×分项工程单价(基价)]其他直接费=直接费×其他直接费费率现场经费=直接费×现场经费规定费率间接费=直接工程费×间接费规定费率计划利润=(直接工程费+间接费)×计划利润率税金=(直接工程费+间接费+计划利润)×综合税率单位工程造价=直接工程费+间接费+计划利润+税金2、实物(金额)法实物法首先根据施工图计算出各个分项工程的工程量;然后从预算定额中查出各相应分项工程所需的人工、材料和机械台班定额用量,再分别将各分项工程的工程量与其相应的定额人工、材料和机械台班需用量相乘,累计其积并加以汇总,就得出该单位工程全部的人工、材料和机械台班的总耗用量;再将所得的人工、材料和机械台班总耗用量,各自分别乘以当时当地的工资单价、材料预算价格和机械台班单价,其积的总和就是该单位工程的直接费;根据地区费用定额和取费标准,计算出间接费、利润、税金和其他费用;最后汇总各项费用即得出单位工程施工图预算造价。

用实物金额法确定工程造价的数学模型为:单位工程人工工日数=Σ(分项工程量×单位分项工程用工数)单位工程某种材料用量=Σ(分项工程量×单位分项工程耗用量)单位工程某种机械台班量=Σ(分项工程量×单位分项工程使用量)直接费=单位工程人工工日数×地区日工资标准+Σ(单位工程某种材料耗用量×地区材料预算价格)+Σ(单位工程某种机械台班量×台班预算价格)间接费=直接工程费×间接费规定费率计划利润=(直接工程费+间接费)×计划利润率税金=(直接工程费+间接费+计划利润)×综合税率单位工程造价=直接工程费+间接费+计划利润+税金3、综合单价法综合单价法即分项工程完全价(全费用单价)法,也就是工程量清单的单价。

施工图预算的编制方法和步骤

一、单价法

用单价法编制施工图预算,就是利用各地区、各部门编制的建筑安装工程单位估价表或预算定额基价,根据施工图计算出的各分项工程量,分别乘以相应单价或预算定额基价并求和,得到定额直接费,再加上其它直接费,即为该工程的直接费;再以工程直接费或人工费为计算基础,按有关部门规定的各项取费费率,求出该工程的间接费、计划利润及税金等费用;最后将上述各项费用汇总即为一般土建工程预算造价。

二、实物法

用实物法编制一般土建工程施工图预算,就是根据施工图计算的各分项工程量分别乘以预算定额的人工、材料、施工机械台班消耗量,分类汇总得出该工程所需的全部人工、材料、施工机械台班数量,然后再乘以当时、当地人工工资标准、各种材料单价、施工机械台班单价,求和,再加上其它直接费,就可以求出该工程直接费。

间接费、计划利润及税金等费用计取方法与单价法相同。

如何编制施工图预算编制施工图预算常用单价法和实物法两种方法:一、单价法用单价法编制施工图预算,就是根据地区统一单位估价表中的各分项工程综合单价,乘以相应的各分项工程量,并相加,得到单位工程的人工费。

材料费和机械使用费三者费用之和。

再加上其他直接费、间接费、计划利润和税金,即可得到单位工程的施工图预算。

具体步骤如下:1、准备资料:在编制预算之前,要准备好施工图纸、施工方案或施工组织设计,图纸会审记录、工程预算定额、施工管理费和其他费用定额、材料、设备价格表、各种标准图册、预算凋价文件和有关技术经济资料等编制施工图预算所需的资料。

2、熟悉施工图纸,了解施工现场:施工图纸是编制预算的工作对象,也是基本依据。

预算人员首先要认真阅读和熟悉施工图纸、将建筑施工图,结构施工图,给排水、暖通、电气等各种专业施工图相互对照,认真核对图纸是否齐全,相互间是否有矛盾和错误,各分部尺寸之和是否等于总尺寸,各种构件的竖向位置是否与标高相符等。

还要熟悉有关标准图,构、配件图集,设计变更和设计说明等,通过阅读和熟悉图纸,对拟编预算的工程建筑、结构、材料应用和设计意图有一个总体的概念。

在熟悉施工图纸的同时,还要深入施工现场,了解施工方法、施工机械的选择、施工条件及技术组织措施和周围环境,使编制预算所需的基础资料更加完备。

3、计算工程量:工程量的计算,是编制预算的基础和重要内容,也是预算编制过程中最为繁杂,而又十分细致的工作。

所谓工程量是指以物理计量单位或自然计量单位表示的各个具体分项工程的数量。

工作量计算的步骤如下:①根据工程内容和定额项目,列出计算工程量的分部分项工程。

②列出计算式。

预算项目确定后,就可根据施工图纸所示的部位、尺寸和数量,按照一定的顺序,列出工程量计算式,并列出工程量计算表。

③进行计算。

计算式全部列出后,就可以按照顺序逐式进行计算,并核对检查无误后把计算结果填人计算表内。

④对计算结果的计量单位进行调整,使之与定额中相应的分部分项工程的计量单位保持一致。

施工图预算的编制方法

㈠单价法编制施工图预算

1.单价法是用事先编制好的分项工程的单位估价表来编制施工图预算的方法。

按施工图计算的各分项工程的工程量,并乘以相应单价,汇总相加,得到单位工程的人工费、材料费、机械使用费之和;再加上按规定程序计算出来的其他直接费、现场经费、间接费、计划利润和税金,便可得出单位工程的施工图预算造价。

单价法编制施工图预算的计算公式表述为:

单位工程施工图预算直接费=∑(工程量×预算定额单价)

2.单价法编制施工图预算的步骤

单价法编制施工图预算的步骤:搜集各种编制依据资料→熟悉施工图纸和定额→计算工程量→套用预算定额单价→编制工料分析表→计算其他各项费用汇总造价→复核→编制说明、填写封面

具体步骤如下:⑴搜集各种编制依据资料。

⑵熟悉施工图纸和定额。

⑶计算工程量。

⑷套用预算定额单价。

⑸编制工料分析表。

⑹计算其他各项应取费用和汇总造价。

单位工程造价=直接工程费(直接费+其他直接费+现场经费)+间接费+计划利润+税金

⑺复核。

⑻编制说明、填写封面。

㈡实物法编制施工图预算

1.实物法的含义

实物法是首先根据施工图纸分别计算出分项工程量,然后套用相应预算人工、材料、机械台班的定额用量,再分别乘以工程所在地当时的人工、材料、机械台班的实际单价,求出单位工程的人工费、材料费和施工机械使用费,并汇总求和,进而求得直接工程费,最后按规定计取其他各项费用,最后汇总就可得出单位工程施工图预算造价。

实物法编制施工图预算,其中直接费的计算公式为:

单位工程预算直接费=∑(工程量×人工预算定额用量×当时当地人工工资单价)

+∑(工程量×材料预算定额用量×当时当地材料×预算价格)

+∑(工程量×施工机械台班预算定额用量×当时当地机械台班单价)

2.实物法编制施工图预算的步骤:搜集各种编制依据资料→熟悉施工图纸和定额→计算工程量→套用预算人工、材料、机械定额用量→求出各分项人工、材料、机械消耗数量→按当时当地人工、材料、机械单价,汇总人工费、材料费和机械费→计算其他各项目费用,汇总造价→复核→编制说明、填写封面

实物法与单价法首尾部分的步骤是相同的,所不同的主要是中间的三个步骤,即:

⑴工程量计算后,套用相应预算人工、材料、机械台班定额用量。

定额消耗量标准,是由工程造价主管部门按照定额管理分工进行统一制定,并根据技术发展适时地补充修改。

⑵求出各分项工程人工、材料、机械台班消耗数量并汇总单位工程所需各类人工工日、材料和机械台班的消耗量。

各分项工程人工、材料、机械台班消耗数量由分项工程的工程量分别乘以预算人工:定额用量、材料定额用量和机械台班定额用量而得出的,然后汇总便可得出单位工程各类人工、材料和机械台班的消耗量。

⑶用当时当地的各类人工、材料和机械台班的实际单价分别乘以相应的人工、材料和机械台班的消耗量,并汇总便得出单位工程的人工费、材料费和机械使用费。