银广夏公司审计案例

- 格式:ppt

- 大小:138.00 KB

- 文档页数:31

[案例01] 银广夏审计失败案--案例主题:道德风险\专业判断\职业谨慎一、案情简介银广夏股份公司以“倒推”的方法,根据“成本”计算出“销售量”和“销售价格”,并据此安排每个月的进料和出货单以及每月、每季度财务数据,同时采取虚开增值税发票(实际交纳税金)、伪造销售合同、采购合同、银行票据、出口报关单手法:(1) 1999年虚增利润1.7亿元;(2)2000年虚增利润5.2 亿元。

其注册会计师没有发现并出具无保留意见,被移交司法机关侦察,2003年9月16日银川中级法院作出判决:以出具证明文件重大失实罪分别判处注册会计师刘某某、徐某某有期徒刑2年6个月、2年3个月,并各处罚金3万元。

二、法院审理(一)公诉人起诉1.明知YGX及天津GX的财务报告可能虚假,却未实施有效询证、认证及核查程序;1)指派的审计人员在对天津GX进行审计时,严重违反审计规定,委托天津GX董博等人代替审计人员向银行、海关等单位进行询证,致使董博得以伪造询证结果;2)两位会计师在不辨真伪、不履行三级复核有关要求的情况下,仍先后为银广夏出具了1999年度、2000年度“无保留意见”的审计报告,致使银广夏虚假审计报告向社会公众发布,造成投资者利益的重大损失。

2.具备了提供虚假证明文件罪的构成要件1)主体要件:中介机构人员2)主观要件:属于主观故意3)客体要件:中介管理制度4)客观要件: 提供虚假证明(二)会计师答辩1.起诉书认定的注册会计师明知财务报表“可能虚假”就存在主观推定;2.检察机关随意不能以“可能“为理由办案,否则严重当事人合法民权益;3 .现有审计技术手段难以发现公司系统化造假;4.会计师行为不具备提供虚假证明文件罪的主观故意要件1)没有明知行为2)没有串通舞弊3)没有证据证明“明知”(三)法院的判决出具证明文件重大失实罪三、失败原因(一)审计理念与方法缺陷1.审计模式选择错误:帐目审计—制度审计—风险审计2.审计理念偏颇倾向1)偏袒熟人与客户的心理失去应有职业谨慎2)喜新厌旧的思维对高科技产品深信不疑3)权利崇拜的媚骨对政治高官的钦定盲从认可3.审计程序不当简化1)期末审计未能实施存货盘点程序;2)外销收入的政府佐证—退税凭证3) 外销收入的现金来源---境外收入4)审计疑点的后续审计—海关报关单5)分析性测试程序不当–计划阶段与报告阶段6)没有利用专家工作—高科技产能(二)客观审计障碍(1)现代化舞弊对独立审计提出挑战;(2)与国外客户交易给函证带来困难;(3)向海关等政府部门函证尚有法律障碍;(4)高科技产品带有诱惑欺骗性;(5)执业环境与社会诚信---尤其是政府诚信缺失(6)有现金流量配合有一定蒙蔽性.四、借鉴启示1.技术创新:审计理念与方法–-观念重于方法2.组织创新:事务所模式选择—制度重于技术3.监管创新: 政府行为的理性4.协会定位: 权益维护与诉求5.合并教训:责任配置与防范[案例02]麦科特审计失败案---案例主题:政府认定与审计确认之责任一、案情介绍某公司在1996年—1999年上市重组期间:(一)虚增资产9074万1. 签订虚假融资租赁合同;2.提高进口设备报关价格9000多万;3.制作虚假进口设备发票;4. 海关出证明提前解除设备监管.(二)虚构利润9320万1.虚开进出口发票,虚增利润2.伪造承包合同,增加中方利润3.签订虚假合同,虚构销售收入4.改变来料加工企业为进料加工(三)虚构股东1. 倒签时间虚构股权转让,将3家股东变为5家2. 将虚构利润9000多万转为实收资本达到上市规模2000年7月21日交易所上市,11月证监会立案调查,01年5月17日移交公安部,某省公安厅01年7月15日立案侦察。

全国M P A c c 教学案例库案例编号:案例名称:“银广夏”审计案例适用课程:《审计理论与实务》知 识 点:风险导向审计理论与实务关 键 词:银广夏 审计 案例案例摘要:该案例首先对银广夏财务造假事件进行简要叙述,以便使用者对案例形成初步的整体印象。

之后的正文包括银广夏公司基本情况、案件发端、案件调查及处理三个部分,分别对银广夏公司历史变迁、生产状况、财务造假事件的披露及调查处理过程进行描述。

提供单位:财政部财政科学研究所案例作者:李亚如编写时间:2009年3月31日全国M P A c c 教学案例库“银广夏”审计案例“银广夏”事件2001年8月,《财经》杂志发表“银广夏陷阱”一文,银广夏虚假财务报告事件被曝光。

之后,中国证监会迅速组织力量进行调查,调查结果认定:广夏(银川)实业股份有限公司自1998年至2001年期间,累计虚构销售收入10亿多元,虚增利润7.7亿多元,而天津广夏在造假过程中起了关键作用。

从原材料购进到生产、销售、出口,天津广夏伪造了全部单据,包括采购材料合同、购货发票、银行汇款单、出口销售合同等。

负责银广夏审计业务的深圳中天勤会计师事务所及其签字注册会计师,违反法律法规和职业道德,为银广夏出具严重失实的无保留意见的审计报告。

最终,参与造假者受到法律惩处。

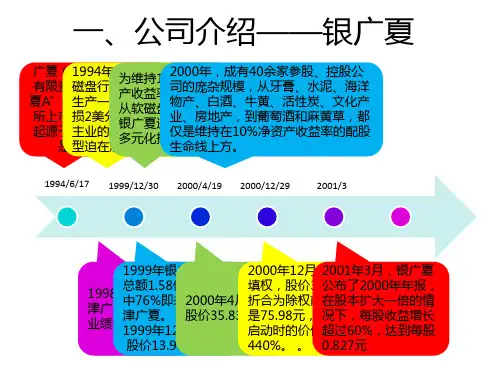

一、银广夏公司基本情况 银广夏全称是广夏(银川)实业股份有限公司,1994年6月17日在深圳证券交易所上市(股票交易代码000557)。

公司上市之初,主营业务是软磁盘生产和销售,但该行业竞争十分激烈,每生产一张磁盘就要亏损2美分,因此公司走上转型之路。

此后,银广夏每年均在为维持10%的净资产收益率而奔忙,项目换了一个又一个,从软磁盘生产以后,银广夏进入了全面多元化投资的阶段。

1996年年报称银广夏已经“成功地由创立之初的三家软磁盘生产企业的单一产业公司发展为拥有27家全资、控股子公司和分公司的跨行业实业公司”,到2000年更发展成有40余家参股、控股公司的庞杂规模,从牙膏、水泥、海洋物产、白酒、牛黄、活性炭、文化产业、房地产,到葡萄酒和麻黄草,大部分项目是打一枪换一个地方,盈利水平始终貌不惊人,每次都仅是维持在10%净资产收益率的配股生命线上方而已。

经典审计案例之一:“银广夏”上市公司造假案广夏(银川)实业股份有限公司(简称银广夏)是1993年经宁夏回族自治区体改委和原中华人民共和国对外经济贸易合作部批准,采用社会筹集方式设立的股份有限公司。

是宁夏首家上市公司,1994年6月17日,银广夏A股(股票代码:000557)在深圳证券交易所挂牌上市,上市6年内公司的资产总额从1.79亿元增至24.3亿元,股本从7400万股扩张至50526万股,税后利润增长率达540%,具备了成为中国未来大蓝筹股的潜力。

这是自治区确定的中药现代化、农业产业化龙头企业和生态建设先进企业经营;高科技中药制药生产、销售;动植物养殖、销售;食品、日用化工品生产、销售;房地产开发、销售;餐饮业、酒店业;葡萄酒的生产、销售(建成3.24万亩酿酒葡萄种植基);公司采用多项高新技术治理沙漠,在沙漠治理及生态农业方面的卓越成绩受到党和政府、社会各界的高度关注和赞誉,获得多项荣誉。

江泽民主席称赞银广夏不但治了沙,改善了生态环境,还促进了经济的发展,做了一件大好事,开创了我国企业治沙的先河,在西部大开发中打响了头一炮。

胡锦涛副主席赞扬说:你们是西部大开发的先行者。

曾因其骄人的业绩和诱人的前景而被称为“中国第一蓝筹股”。

(是指具有稳定的盈余记录,能定期分派较优厚的股息,被公认为业绩优良的公司的普通股票,又称为"绩优股")这只股票是1999年12月30日股价开始启动,至2000年4月19日已涨至35.83元。

次日实施了优厚的分红方案10转增10后,即进入填权行情,2000年12月29日完全填权并创下37.99元新高,折合为除权前的价格75.98元,较一年前启动时的价位上涨440%。

复权后股价更是高达340元。

2001年8月,媒体对银广夏会计报表造假进行了全面报道,据财政部、证监会、中注协的调查表明,银广夏从1998年至2001年期间,累计虚增销售收入104962.6万元,少计费用4945.34万元,导至虚增利润77156.7万元,其中1998年虚增利润1776.1万元,1999年虚增利润17781.86万元,2000年虚增利润56704.74万元,2001年上半年虚增利润894万元。

经典审计案例之一:“银广夏”上市公司造假案广夏(银川)实业股份有限公司(简称银广夏)是1993年经宁夏回族自治区体改委和原中华人民共和国对外经济贸易合作部批准,采用社会筹集方式设立的股份有限公司。

是宁夏首家上市公司,1994年6月17日,银广夏A股(股票代码:000557)在深圳证券交易所挂牌上市,上市6年内公司的资产总额从1.79亿元增至24.3亿元,股本从7400万股扩张至50526万股,税后利润增长率达540%,具备了成为中国未来大蓝筹股的潜力。

这是自治区确定的中药现代化、农业产业化龙头企业和生态建设先进企业经营;高科技中药制药生产、销售;动植物养殖、销售;食品、日用化工品生产、销售;房地产开发、销售;餐饮业、酒店业;葡萄酒的生产、销售(建成3.24万亩酿酒葡萄种植基);公司采用多项高新技术治理沙漠,在沙漠治理及生态农业方面的卓越成绩受到党和政府、社会各界的高度关注和赞誉,获得多项荣誉。

江泽民主席称赞银广夏不但治了沙,改善了生态环境,还促进了经济的发展,做了一件大好事,开创了我国企业治沙的先河,在西部大开发中打响了头一炮。

胡锦涛副主席赞扬说:你们是西部大开发的先行者。

曾因其骄人的业绩和诱人的前景而被称为“中国第一蓝筹股”。

(是指具有稳定的盈余记录,能定期分派较优厚的股息,被公认为业绩优良的公司的普通股票,又称为"绩优股")这只股票是1999年12月30日股价开始启动,至2000年4月19日已涨至35.83元。

次日实施了优厚的分红方案10转增10后,即进入填权行情,2000年12月29日完全填权并创下37.99元新高,折合为除权前的价格75.98元,较一年前启动时的价位上涨440%。

复权后股价更是高达340元。

2001年8月,媒体对银广夏会计报表造假进行了全面报道,据财政部、证监会、中注协的调查表明,银广夏从1998年至2001年期间,累计虚增销售收入104962.6万元,少计费用4945.34万元,导至虚增利润77156.7万元,其中1998年虚增利润1776.1万元,1999年虚增利润17781.86万元,2000年虚增利润56704.74万元,2001年上半年虚增利润894万元。

第六章审计证据与审计工作底稿一、审计证据收集和评价审计证据是注册会计师得出审计结论、支撑审计意见的基础。

注册会计师应当获取充分、适当的审计证据,以得出合理的审计结论,作为形成审计意见的基础。

(一)审计证据的含义审计证据是指注册会计师为了得出审计结论、形成审计意见而使用的所有信息,包括财务报表依据的会计记录中含有的信息和其他信息。

(二)审计证据的特性注册会计师应当保持职业怀疑态度,运用职业判断,评价审计证据的充分性和适当性。

1.审计证据的充分性审计证据的充分性是对审计证据数量的衡量,主要与注册会计师确定的样本量有关。

注册会计师需要获取的审计证据的数量受错报风险的影响。

错报风险越大,需要的审计证据可能越多。

2.审计证据的适当性审计证据的适当性是对审计证据质量的衡量,即审计证据在支持各类交易、账户余额、列报(包括披露,下同)的相关认定或发现其中存在错报方面具有相关性和可靠性。

相关性和可靠性是审计证据适当性的核心内容,只有相关且可靠的审计证据才是高质量的。

(1)审计证据的相关性。

审计证据要有证明力,必须与注册会计师的审计目标相关。

审计证据是否相关必须结合具体审计目标来考虑。

在确定审计证据的相关性时,注册会计师应当考虑:①特定的审计程序可能只为某些认定提供相关的审计证据,而与其他认定无关。

例如,检查期后应收账款收回的记录和文件,可以提供有关存在和计价的审计证据,但是不一定与期末截止是否适当相关。

②针对同一项认定可以从不同来源获取审计证据或获取不同性质的审计证据。

例如,注册会计师可以分析应收账款的账龄和应收账款的期后收款情况,以获取与坏账准备计价有关的审计证据。

③只与特定认定相关的审计证据并不能替代与其他认定相关的审计证据。

例如,有关存货实物存在的审计证据并不能够替代与存货计价相关的审计证据。

(2)审计证据的可靠性。

审计证据的可靠性是指审计证据的可信程度。

审计证据的可靠性受其来源和性质的影响,并取决于获取审计证据的具体环境。

[案例01] 银广夏审计失败案--案例主题:道德风险\专业判断\职业谨慎一、案情简介银广夏股份公司以“倒推”的方法,根据“成本”计算出“销售量”和“销售价格”,并据此安排每个月的进料和出货单以及每月、每季度财务数据,同时采取虚开增值税发票(实际交纳税金)、伪造销售合同、采购合同、银行票据、出口报关单手法:(1) 1999年虚增利润 1.7亿元;(2)2000年虚增利润 5.2 亿元。

其注册会计师没有发现并出具无保留意见,被移交司法机关侦察,2003年9月16日银川中级法院作出判决:以出具证明文件重大失实罪分别判处注册会计师刘某某、徐某某有期徒刑2年6个月、2年3个月,并各处罚金3万元。

二、法院审理(一)公诉人起诉1.明知YGX及天津GX的财务报告可能虚假,却未实施有效询证、认证及核查程序;1)指派的审计人员在对天津GX进行审计时,严重违反审计规定,委托天津GX董博等人代替审计人员向银行、海关等单位进行询证,致使董博得以伪造询证结果;2)两位会计师在不辨真伪、不履行三级复核有关要求的情况下,仍先后为银广夏出具了1999年度、2000年度“无保留意见”的审计报告,致使银广夏虚假审计报告向社会公众发布,造成投资者利益的重大损失。

2.具备了提供虚假证明文件罪的构成要件1)主体要件:中介机构人员2)主观要件:属于主观故意3)客体要件:中介管理制度4)客观要件: 提供虚假证明(二)会计师答辩1.起诉书认定的注册会计师明知财务报表“可能虚假”就存在主观推定;2.检察机关随意不能以“可能“为理由办案,否则严重当事人合法民权益;3 .现有审计技术手段难以发现公司系统化造假;4.会计师行为不具备提供虚假证明文件罪的主观故意要件1)没有明知行为2)没有串通舞弊3)没有证据证明“明知”(三)法院的判决出具证明文件重大失实罪三、失败原因(一)审计理念与方法缺陷1.审计模式选择错误:帐目审计—制度审计—风险审计2.审计理念偏颇倾向1)偏袒熟人与客户的心理失去应有职业谨慎2)喜新厌旧的思维对高科技产品深信不疑 3)权利崇拜的媚骨对政治高官的钦定盲从认可3.审计程序不当简化1)期末审计未能实施存货盘点程序;2)外销收入的政府佐证—退税凭证3) 外销收入的现金来源---境外收入4)审计疑点的后续审计—海关报关单5)分析性测试程序不当–计划阶段与报告阶段6)没有利用专家工作—高科技产能(二)客观审计障碍(1)现代化舞弊对独立审计提出挑战;(2)与国外客户交易给函证带来困难;(3)向海关等政府部门函证尚有法律障碍;(4)高科技产品带有诱惑欺骗性;(5)执业环境与社会诚信---尤其是政府诚信缺失(6)有现金流量配合有一定蒙蔽性.四、借鉴启示1.技术创新:审计理念与方法–-观念重于方法2.组织创新:事务所模式选择—制度重于技术3.监管创新: 政府行为的理性4.协会定位: 权益维护与诉求5.合并教训:责任配置与防范[案例02]麦科特审计失败案---案例主题:政府认定与审计确认之责任一、案情介绍某公司在1996年—1999年上市重组期间:(一)虚增资产9074万1. 签订虚假融资租赁合同;2.提高进口设备报关价格9000多万;3.制作虚假进口设备发票;4. 海关出证明提前解除设备监管.(二)虚构利润9320万1.虚开进出口发票,虚增利润2.伪造承包合同,增加中方利润3.签订虚假合同,虚构销售收入4.改变来料加工企业为进料加工(三)虚构股东1. 倒签时间虚构股权转让,将3家股东变为5家2. 将虚构利润9000多万转为实收资本达到上市规模2000年7月21日交易所上市,11月证监会立案调查,01年5月17日移交公安部,某省公安厅01年7月15日立案侦察。