财务会计应收及预付款项课件

- 格式:ppt

- 大小:453.00 KB

- 文档页数:40

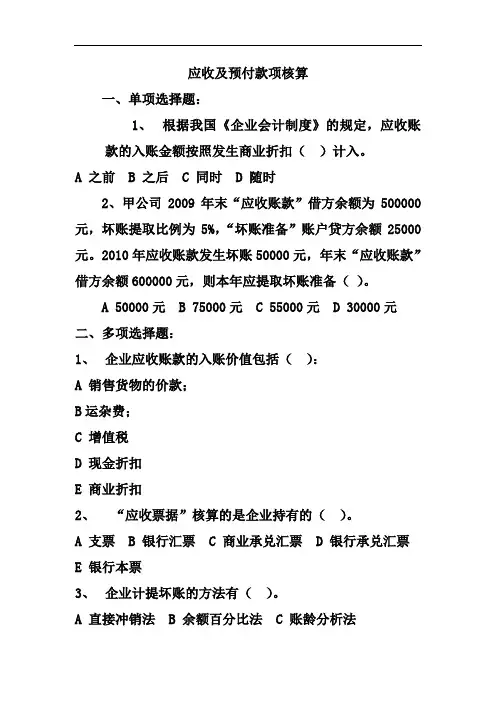

应收及预付款项核算

一、单项选择题:

1、 根据我国《企业会计制度》的规定,应收账款的入账金额按照发生商业折扣( )计入。

A 之前 B 之后 C 同时 D 随时

2、甲公司2009年末“应收账款”借方余额为500000元,坏账提取比例为5%,“坏账准备”账户贷方余额25000元。2010年应收账款发生坏账50000元,年末“应收账款”借方余额600000元,则本年应提取坏账准备( )。

A 50000元 B 75000元 C 55000元 D 30000元

二、多项选择题:

1、 企业应收账款的入账价值包括( ):

A 销售货物的价款;

B运杂费;

C 增值税

D 现金折扣

E 商业折扣

2、 “应收票据”核算的是企业持有的( )。

A 支票 B 银行汇票 C 商业承兑汇票 D 银行承兑汇票

E 银行本票

3、 企业计提坏账的方法有( )。

A 直接冲销法 B 余额百分比法 C 账龄分析法

D 销货百分比法 E 平均法

三、试编制下列经济业务的会计分录:(该公司为一般纳税人)

1、12月5日,销售货物一批,价款200000元,增值税款34000元,代购货方垫付运费1300元,销货款尚未收到。

2、12月8日,销售货物收到一张商业承兑汇票,票面金额11700元。

3、12月16日,收到A公司前欠劳务费5000元。

4、12月20日,收到B公司的商品预付款20000元。

5、12月21日,以支票支付C公司购买原材料代垫运费1000元。

6、12月28日,向B公司发货,B公司收到货后支付剩余货款80000元,增值税17000元。货款已收到。

7、12月31日,“应收账款”借方余额300000元,按坏账计提比例5%提取坏账准备。

四、计算题:

某公司2008年“应收账款”借方余额100000元,坏账计提比率10%,自此年开始提取坏账准备;2009年发生坏账20000元,年末“应收账款”借方余额150000元;2010年发生的坏账又收回15000元,年末“应收账款”借方余额80000元。试问:(1)三年企业累计提取坏账准备多少金额(2)计算三年间,每年末应提取坏账准备额。(3)编制每

第三章 应收及预付款项

模 拟 实 训

一、填空题

1.商业汇票按承兑人不同分为__________和____________,按是否带息分为__________和____________。

2.应收票据的期限有按______表示和按______表示两种。

3. 不带息票据到期日收回票款时,应按实际收到的金额,借记________ 账户,按应收票据的账面余额,贷记________ 账户。

4.如果是商业承兑汇票,到期因付款人违约拒付或无力支付票款,按应收票据的账面余额转入___________账户。

5.在存在商业折扣的情况下,销售方应收账款的入账金额,应按_______确认。

6.在存在现金折扣的情况下,应收账款入账金额的确认有_______和_______两种,我国现行《企业会计制度》规定应收账款采用_______入账。

7.预付货款业务不多的企业,也可以不单设“预付账款”账户,将企业预付的款项并入________账户核算。

8.企业的应收款项可能会因债务人破产、死亡、拒付等原因而无法收回。这类无法收回的应收款项就是____。由于发生坏账而造成的损失称为_______。

9.坏账的核算方法一般有两种:________和________,我国现行《企业会计制度》规定,对于确认的坏账损失,企业应采用_______进行会计核算。

10.在会计实务中,企业按期估计坏账损失的方法主要有_________、________、___________和__________四种。

11.如果企业与银行等金融机构签订的协议中规定,在贴现的应收债权到期,债务人未按期偿还,申请贴现的企业不负有任何偿还责任时,应视同__________进行处理。

二、判断题

1. 企业按年末应收款项余额的一定比例计算的坏账准备金额,应等于年末结账后“坏账准备”账户的余额。( )

2. 在存在现金折扣的情况下,若采用总价法核算,应收账款应按销售收入扣除预计的现金折扣后的金额确认。( )

1 第三章 应收及预付款项

第一节 应收账款

教学内容:

1、应收账款概述。

2、应收账款的核算。

3、典型分录的分析。

教学目标:

1、明确应收账款包括的基本内容和有关的基本概念。

2、了解应收账款在管理与核算过程中应遵循的各项规定。

3、掌握应收账款各组成部分的核算方法。

教学重点:

1、应收账款的核算。

2、典型分录的分析。

教学难点:

1、应收账款的核算。

2、典型分录的分析。

教学方法:

以讲授法为主,理论联系实际,间以课堂练习,以加深学生对所学知识的理解。

课时安排:

3课时。

讲稿: 第一节 应收账款

一、应收账款概述:

(一) 应收账款的确认

应收账款是指企业在正常经营活动中,由于销售商品或提供劳务等,而应向购货或接受劳务单位收取的款项,主要包括企业出售商品、材料、提供劳务等应向有关债务人收取的价款及代购货方垫付的运杂费等。

应收账款的确认与收入的确认标准密切相关。按照收入确认标准,企业在销售商品时,如果同时符合四个条件,即确认为收入:企业已将商品所有权上的主要风险和报酬转移给买方;企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;与交易相关的经济利益能够流入企业;相关的收入和成本能够可靠地计量。由于大多数商品的销售在交易发生时就具备了这些条件,因此,应收账款应于收入实现时确认。

(二)应收账款的计价 2 应收账款是因企业销售商品或提供劳务等产生的债权,应当按照实际发生额记账。其入账价值包括:销售货物或提供劳务的价款、增值税,以及代购货方垫付的包装费、运杂费等。在确认应收账款的入账价值时,应当考虑有关的折扣因素。

1.商业折扣

商业折扣是指企业为促进销售而在商品标价上给予的扣除。

2.现金折扣

现金折扣是指债权人为鼓励债务人在规定的期限内付款,而向债务人提供的债务扣除。

存在现金折扣的情况下,应收账款入账价值的确定有两种方法,一种是总价法,另一种是净价法。

一、单选题

1、某企业销售商品一批,增值税专用发票上标明价款为60万元,适用的增值税率为13%。为购买方垫付的运杂费2万元,款项尚未收回,该企业确认的应收账款应该是( )万元。

A.62

B.60

C.69.6

D.69.8

正确答案:D

解析:应收账款=60+60*13%+2=69.8万元。

2、某企业赊销商品一批,商品标价10 000元,商业折扣20%,增值税率为13%,现金折扣条件为2/10,N/20。企业销售商品时代垫运费200元,则应收账款的入账金额为( )元。

A.9 240

B.11 800

C.9 280

D.11 600

正确答案:A

解析:应收账款入账金额=10000*(1-20%)*(1+13%)+200=9

240元。

3、12月份初,某企业“坏账准备”贷方余额为6万元,12月31日,“应收账款”科目借方余额100万元,经减值测试,应收账款预计未来现金流量现值为95万元,则2017年末应计提的坏账准备金额( )万元。

A.1

B.5 C.-1

D.11

正确答案:C

解析:应计提的坏账准备=100-95-6=-1万元。

4、企业到期的商业汇票无法收回时,则应将应收票据账面价值转入的账户是( )。

A.坏账损失

B.应收账款

C.其他应收款

D.信用减值损失

正确答案:B

解析:企业到期的商业汇票无法收回,则应将应收票据账面价值(面值+已计提利息)转入应收账款。

5、企业在收回货款时,发生的现金折扣,应计入的账户是( ) 。

A.营业外支出

B.营业费用

C.管理费用

D.财务费用

正确答案:D

解析:现金折扣是企业为了早收回货款而发生的一项理财费用,计入财务费用

6、某企业5月10日销售产品一批,销售收入为20 000元,规定的现金折扣条为(2/10,1/20,N/30,折扣不含增值税),适用的增值税率为13%,企业5月26日收到该笔款项时,应给予客户的现金折扣为( )元。 A.226