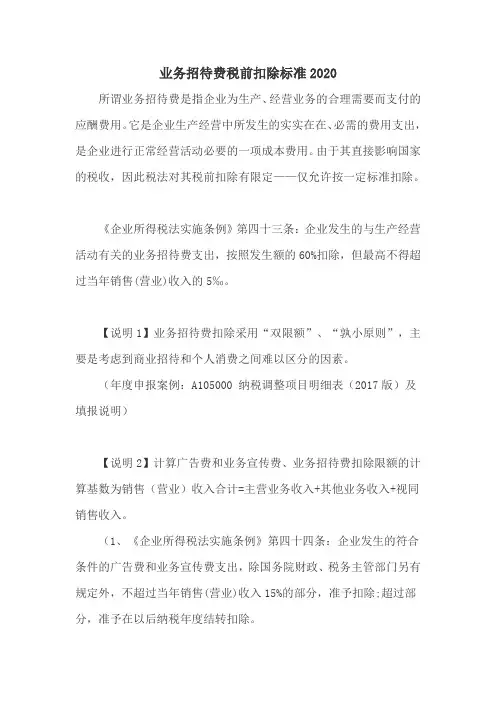

业务招待费扣除标准

- 格式:docx

- 大小:36.94 KB

- 文档页数:2

业务招待费扣除标准

业务招待费是指企事业单位为推动业务发展、营销推广或与业务合作方进行交流、洽谈等目的所发生的费用,是一种常见的宣传营销手段和管理成本。根据国家相关政策规定,企事业单位可以按照一定的标准扣除业务招待费用,以减少税务负担。

首先,必须明确的是,业务招待费的扣除标准是由税务部门制定的,不同地区、不同行业可能存在一定的差异。一般来说,扣除标准会根据企业所在行业的特点、当地经济发展水平等因素进行调整。

目前,我国企业的业务招待费扣除标准按照“合理、合法、真实、准确”的原则进行确认。具体来说,业务招待费的扣除必须符合以下几个条件:

首先,业务招待费必须是企事业单位为开展业务活动或推动营销推广而发生的费用,且必须与企事业单位的业务有直接关联。如果费用与业务无关或者虚假夸大,将无法扣除。

其次,业务招待费必须按照一定的合理、合法方式进行,并且必须附有相关凭证。例如,企业应当保留与业务招待费有关的发票、凭证等文件,以备税务部门核查。

再次,业务招待费的数额必须十分准确,不能存在虚增或者虚报的情况。企业应当依据实际情况,合理估算业务招待费用,并进行书面备案,以便后续核查。

最后,业务招待费的扣除标准一般是按照一定比例来确定的。根据国家税务部门的规定,一般情况下,业务招待费的扣除比例为50%。即企事业单位在计算应纳税所得额时,可以将实际发生的业务招待费用的50%计入扣除范围。

需要注意的是,即使企事业单位符合以上扣除条件,也需要遵守其他相关税务政策,如按照规定纳税申报、如实填报等。此外,税务部门也会对企事业单位的业务招待费进行抽查核实,如果发现虚增、虚报等问题,可能会面临处罚。

综上所述,业务招待费的扣除标准是500字。企事业单位可以按照一定的条件和比例,将业务招待费用计入扣除范围。但需要注意的是,要遵守相关税务政策,确保业务招待费的合理性、合法性,并且留存相关凭证,以备税务部门核查。