投资者股权转让及股息收入所得税征税判定表

- 格式:docx

- 大小:19.01 KB

- 文档页数:1

股权转让《税务清算表》

一、清算工作基本情况

1、注销原因:决议集散

2、清算组成立于:年月日

清算组组长:

清算组成员:

清算组备案时间:年月日

二、清算企业债务清偿及剩余财产分配情况

1、职工的工资及本次清算的全部费用已付清。

2、税款已全部缴清,无欠税。

3、债权债务已全部清理完毕,现对外无欠债。

4、公司清算后的剩余财产万元由股东按出资比例进行了分配。

清算组成员保证此清算报告内容真实、完整,并承担由此产生的一切责任。

清算组成员签字

年月日。

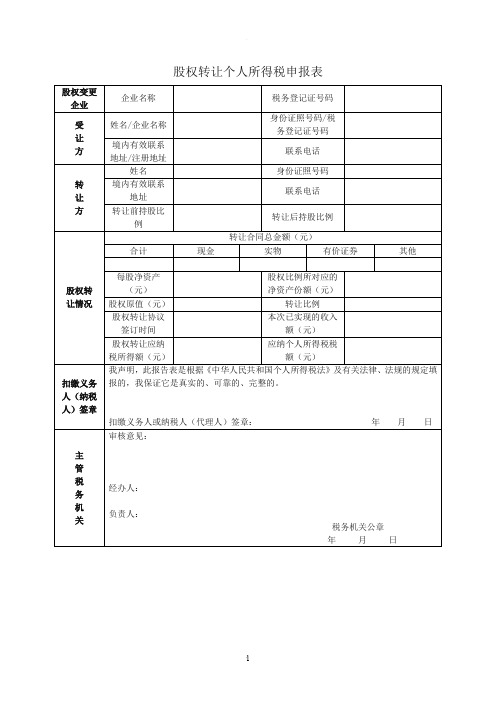

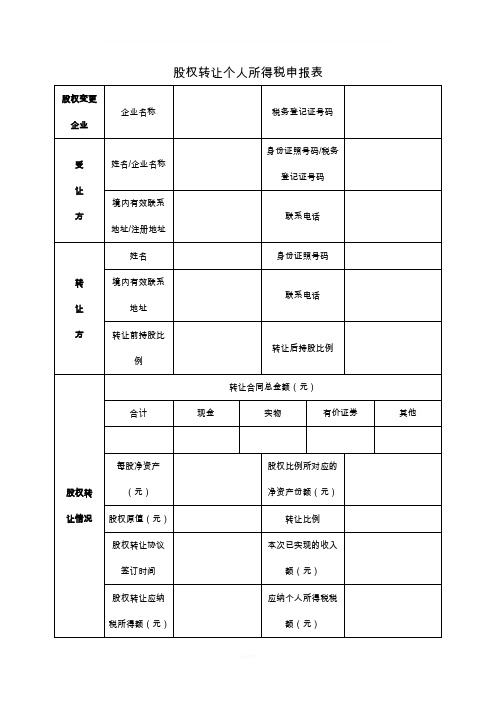

股权转让个人所得税申报表填表说明一、本表适用于发生股权转让交易的负有代扣代缴义务的受让方或纳税义务的转让方,向发生股权变更企业的主管地税机关依法申报缴纳个人所得税时填用。

二、本表为A4竖式,一式三份,主管税务机关一份、扣缴义务人(纳税人)两份(其中一份转交股权变更企业)。

三、表中有关栏目的填写说明:1、股权变更企业:是指工商行政管理部门申请办理股权变更登记手续的企业。

2、身份证照号码:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)对应的号码。

3、境内有效联系地址:填写纳税人的住址或者有效联系地址。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

4、转让合同总金额:是指股权转让协议中发生交易的全部股权的交易价格,包括现金、实物、有价证券和其他形式的经济利益。

5、实物:按照取得的凭证上所注明的价格确认价值,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定价值。

6、有价证券:根据票面价格和市场价格核定价值。

7、其他:是指其他形式的经济利益,参照市场价格核定价值。

8、每股净资产:股权变更企业在转让双方签订股权转让协议上月末的每股净资产、9、股权比例所对应的净资产份额:股权转让方在转让双方签订股权转让协议上月末享有的股权比例所对应的净资产份额。

“每股净资产”和“股权比例所对应的净资产份额”由股权变更企业根据本企业情况选填其一。

10、股权原值:是指获取股权转让协议中发生交易的全部股权所支付的价款以及其他有关费用。

11、本次已实现收入金额:是指转让方办理本次纳税申报时已经取得现金及其他形式的经济利益的总金额。

欢迎您的下载,资料仅供参考!致力为企业和个人提供合同协议,策划案计划书,学习资料等等打造全网一站式需求。

股权转让个人所得税申报表填表说明一、本表适用于发生股权转让交易的负有代扣代缴义务的受让方或纳税义务的转让方,向发生股权变更企业的主管地税机关依法申报缴纳个人所得税时填用。

二、本表为A4竖式,一式三份,主管税务机关一份、扣缴义务人(纳税人)两份(其中一份转交股权变更企业)。

三、表中有关栏目的填写说明:1、股权变更企业:是指工商行政管理部门申请办理股权变更登记手续的企业。

2、身份证照号码:填写纳税人的有效身份证照(居民身份证、军人身份证件、护照、回乡证等)对应的号码。

3、境内有效联系地址:填写纳税人的住址或者有效联系地址。

其中,中国有住所的纳税人应填写其经常居住地址。

中国境内无住所居民在公寓、宾馆、饭店的,应当填写公寓、宾馆、饭店名称和房间号码。

4、转让合同总金额:是指股权转让协议中发生交易的全部股权的交易价格,包括现金、实物、有价证券和其他形式的经济利益。

5、实物:按照取得的凭证上所注明的价格确认价值,无凭证的实物或者凭证上所注明的价格明显偏低的,参照市场价格核定价值。

6、有价证券:根据票面价格和市场价格核定价值。

7、其他:是指其他形式的经济利益,参照市场价格核定价值。

8、每股净资产:股权变更企业在转让双方签订股权转让协议上月末的每股净资产、9、股权比例所对应的净资产份额:股权转让方在转让双方签订股权转让协议上月末享有的股权比例所对应的净资产份额。

“每股净资产”和“股权比例所对应的净资产份额”由股权变更企业根据本企业情况选填其一。

10、股权原值:是指获取股权转让协议中发生交易的全部股权所支付的价款以及其他有关费用。

11、本次已实现收入金额:是指转让方办理本次纳税申报时已经取得现金及其他形式的经济利益的总金额。

Welcome To Download !!!欢迎您的下载,资料仅供参考!。

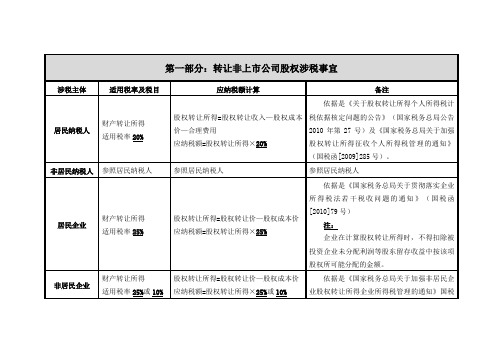

第一部分:转让非上市公司股权涉税事宜涉税主体适用税率及税目应纳税额计算备注居民纳税人财产转让所得适用税率20%股权转让所得=股权转让收入—股权成本价—合理费用应纳税额=股权转让所得×20%依据是《关于股权转让所得个人所得税计税依据核定问题的公告》(国家税务总局公告2010年第27号)及《国家税务总局关于加强股权转让所得征收个人所得税管理的通知》(国税函[2009]285号)。

非居民纳税人参照居民纳税人参照居民纳税人参照居民纳税人居民企业财产转让所得适用税率25%股权转让所得=股权转让价—股权成本价应纳税额=股权转让所得×25%依据是《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函[2010]79号)注:企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。

非居民企业财产转让所得适用税率25%或10%股权转让所得=股权转让价—股权成本价应纳税额=股权转让所得×25%或10%依据是《国家税务总局关于加强非居民企业股权转让所得企业所得税管理的通知》国税函注:非居民企业适用10%的税率的情形是:1、取得所得与设立机构场所没有实际联系的;2、未在我国设立机构场所,却有来源于我国的所得。

(以下如无特别说明,均按照该种情形适用)[2009]698号。

注:1、股权成本价是指股权转让人投资入股时向中国居民企业实际交付的出资金额,或购买该项股权时向该股权的原转让人实际支付的股权转让金额。

2、如被持股企业有未分配利润或税后提存的各项基金等,股权转让人随股权一并转让该股东留存收益权的金额,不得从股权转让价中扣除。

第二部分:转让上市公司限售股涉税事宜涉税主体适用税率及税目应纳税额计算备注居民纳税人财产转让所得适用税率20%应纳税所得额=限售股转让收入-(限售股原值+合理税费)应纳税额=应纳税所得额×20%注:纳税筹划的可能性依财税[2009]167号文,并未将解禁日之后孳生的送转股纳入征收个人所得税的范围,从理论上存在税收筹划的空间。

股份转让个人所得税规定股份转让个人所得税规定1. 引言股份转让作为一种常见的投资行为,不仅涉及到投资者之间的交易,还涉及到个人所得税的问题。

本文将对股份转让个人所得税的规定进行介绍和解释。

2. 股份转让个人所得税的适用范围根据《中华人民共和国个人所得税法》第20条的规定,个人取得的股息、红利、利息、租金、财产转让收入等都属于个人所得税的范畴。

因此,个人通过股份转让取得的收入应纳税。

3. 股份转让个人所得税的计算方法个人所得税的计算方法根据不同情况有所不同。

3.1 股东股份转让所得税的计算方法股东通过股份转让取得收入时,个人所得税的计算方法如下:markdown税额 = (转让价款持有成本)×适用税率速算扣除数其中,转让价款指的是个人股份转让获得的对价,包括货币、有价证券、物权等;持有成本指个人取得该股份的成本,包括购买价款、税费等;适用税率根据个人取得的收入额确定,根据个人所得税法的规定,适用税率分为7个等级,从3%到45%不等;速算扣除数是根据个人所得税法确定的。

3.2 资本利得个人所得税的计算方法个人通过股份转让取得的资本利得,个人所得税的计算方法如下:markdown税额 = 资本利得×适用税率即征即退税款其中,资本利得指个人通过股份转让取得的收益减去相关费用和损失后的金额;适用税率同样根据个人所得税法的规定确定;即征即退税款是指对于符合国家规定的中小投资者,其股份转让收益可以享受即征即退政策,免征个人所得税。

4. 股份转让个人所得税的纳税申报在个人完成股份转让交易后,个人需要根据国家税务部门的规定进行纳税申报。

通常情况下,个人需要在取得股份转让收入后的15日内向税务部门办理个人所得税的纳税申报手续。

纳税申报需要填写相关的表格,并附上相关证明材料,如股东协议、资金流水等。

5. 相关政策和法规在进行股份转让个人所得税的申报时,个人需要遵守相关的政策和法规,特别是个人所得税法和相关通知文件。

股权转让个税计税方法嘿,咱今儿就来聊聊股权转让个税计税方法这档子事儿。

你说这股权转让啊,就像是一场财富的接力赛,有人要把手里的“接力棒”交出去,那这交接过程中,个税可就是个关键环节啦!咱先搞清楚,啥是股权转让。

简单说,就是股东把自己在公司的股份转给别人呗。

这一转,那可就涉及到钱的事儿了。

那这个税咋算呢?其实啊,就看转让收入和股权原值呗。

转让收入好理解,就是卖股份拿到的钱嘛。

可这股权原值呢,就得好好琢磨琢磨了。

就好比你买个东西,得知道它原来值多少钱吧。

比如说,你当初花了 10 万块买的股权,现在卖了 30 万,那这中间的 20 万差价不就得交税嘛。

具体交多少呢,那可有个计算公式呢,咱可别小瞧了这个公式,它就像个精确的天平,能准确衡量出该交多少税。

有人可能就会问啦,那要是股权原值不太好确定咋办呢?嘿,这就有各种情况啦。

要是公司有账,那就好办,按账上的来呗。

要是没账,那可就得好好找找证据啦,什么合同啊、协议啊,都可能派上用场。

你想想,这就跟咱平时买东西一样,你得有个发票啥的,证明你花了多少钱买的,不然咋知道你是不是在瞎报价格呢?还有啊,这股权转让个税可不能马虎。

要是算错了或者少交了,那可就麻烦啦!税务部门可不是吃素的,人家那眼睛可尖着呢。

你说,这要是因为个税的事儿闹得不愉快,多不值当啊。

所以啊,咱在进行股权转让的时候,一定要把这个个税计税方法搞清楚,别稀里糊涂的。

这就好比你要出远门,你不得先把路线搞清楚嘛,不然走岔了路,那可就南辕北辙啦!总之呢,股权转让个税计税方法虽然听起来有点复杂,但只要咱用心去了解,去琢磨,就一定能搞明白。

别嫌麻烦,这可是关系到咱钱袋子的大事儿呢!咱可不能在这上面犯糊涂,你说是不是?。

精心整理个人所得税自行纳税申报表(A表)税款所属期:自??? 年?? 月?? 日至??? 年?? 月?? 日金额单位:人民列至角分)【表单说明】一、适用范围本表适用于“从中国境内两处或者两处以上取得工资、薪金所得的”、“取得应纳税所得,没有扣缴义务人的”,以及“国务院规定的其他情形”的个人所得税申报。

纳税人在办理申报时,须同时附报附件2—《个人所得税基础信息表(B表)》。

二、申报期限次月十五日内。

自行申报纳税人应在此期限内将每月应纳税款缴入国库,并向税务机关报送本表。

纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》(以下简称税收征管法)及其实施细则有关规定办理6.自行申报情形:纳税人根据自身情况在对应框内打“√”。

(二)表内各栏纳税人在填报“从中国境内两处或者两处以上取得工资、薪金所得的”时,第1~4列需分行列示各任职受雇单位发放的工薪,同时,另起一行在第4列“收入额”栏填写上述工薪的合计数,并在此行填写第5~22列。

纳税人在填报“取得应纳税所得,没有扣缴义务人的”和“国务院规定的其他情形”时,需分行列示。

1.第1列“任职受雇单位名称”:填写纳税人任职受雇单位的名称全称。

在多家单位任职受雇的,须分行列示。

如果没有,则不填。

2.第2列“所得期间”:填写纳税人取得所得的起止时间。

3.第3列“所得项目”:按照税法第二条规定的项目填写。

纳税人取得多项所得时,须分行填写。

4.第4列“收入额”:填写纳税人实际取得的全部收入额。

5.第5列“免税所得”:是指税法第四条规定可以免税的所得。

6.第6~13列“税前扣除项目”:是指按照税法及其他法律法规规定,可在税前扣除的项目。

(1)第6~9列“基本养老保险费、基本医疗保险费、失业保险费、住房公积金”四项,是指按照国家规定,可在个人应纳税所得额中扣除的部分。

(2)第10列“财产原值”:该栏适用于“财产转让所得”项目的填写。

(3)第11列“允许扣除的税费”:该栏适用于“劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得”项目的填写。

股权转让个人所得税缴纳标准

股权转让收入:这是转让股权所获得的全部价款。

取得股权所支付的金额:包括最初购买股权时支付的金额以及其他相关支出。

转让过程中的相关合理费用:这些费用是为了转让股权所产生的,如中介费、税费等。

以上各项相加后,用这个总数额减去财产原值(即最初购买股权时的金额)和合理费用,得出的余额就是应纳税所得额。

然后,这个应纳税所得额乘以20%,即为需要缴纳的税款。

具体的计算公式可以表示为:股权转让所得应纳个人所得税=(股权转让收入-取得股权所支付的金额-转让过程中所支付的相关合理费用)×20%12。

需要注意的是,个人将其所得对教育事业和其他公益事业捐赠的部分,可以从应纳税所得中扣除。

此外,如果个人是中国境内的无住所者且不在境内居住或居住不满一年,则从中国境内取得的股权转让所得也需要缴纳个人所得税。