标准普尔家庭资产象限图讲解(四大账户)

- 格式:ppt

- 大小:783.00 KB

- 文档页数:14

家庭理财必备四个账户,你有吗?认识标准普尔目前金融界常用的用于指导家庭资产分配的标准,出自标准普尔。

该公司创立于1860年,是普尔出版公司和标准统计公司1941年合并而成世界权威金融分析机构,它与普誉、穆迪并称为世界三大评级机构。

标准普尔家庭资产象限图,是根据全球十万个个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到的这个图。

此图被公认为最合理稳健的家庭资产分配方式。

必备的四个账户有了这张图,我们可以对家庭资产进行一个合理的规划。

第一个账户是普通账户,建议占比10%,用于3-6个月的家庭生活开支,包括房贷、车贷、旅游等。

这笔钱建议以放在银行活期存款或货币基金中,流动性强、使用方便。

第二个账户是杠杆账户,建议占比20%,以小博大。

主要用途是拿来购买保险,包括但不限于重疾险、医疗险、意外险等。

这个账户必须专款专用,保障家庭成员在发生意外或疾病时,能够有一笔应急的钱,不至于变卖股票或房产,降低生活质量。

第三个账户是赚钱账户,建议占比30%。

这个账户主要用于投资。

股票、基金、期货等高收益、高风险的投资可以计入该账户,房产以及REITS投资等,也属于该账户。

那些把大部分资产用于购买房产的高净值人士需要注意了,一定要严格控制该账户的占比,不能盲目投资,特别是在最近经济运行处于一个下行周期的时刻。

第四个账户是增值账户,建议占比40%。

增值的前提是确保本金安全,因此该账户虽然也做投资,但投资的方向与第三账户完全不同。

该账户的投资策略,建议以稳妥为主。

投资标的建议选择年金保险、分红保险、高评级债券、信托等,可以确保本金安全、收益稳定且能够持续增长。

写在最后标准普尔是基于十万个家庭的数据得出的结论,里面的建议适用于大多数家庭,但也不必完全遵照。

小美是想让大家对资产管理有一个基础认识,不要一味追求高回报而忽略其他资金的筹划。

财富管理是一个动态的过程,需要根据个人、家庭不同结构、不同时机、不同经济情况进行调整,时常审视自己的投资策略,才能够更好地做好财富的积累。

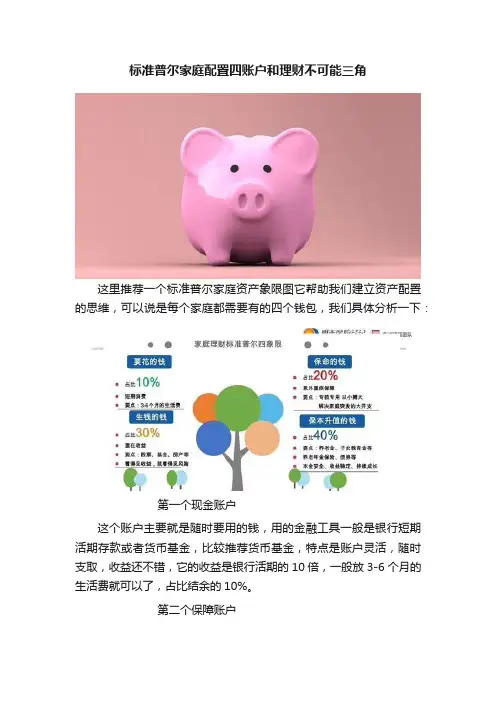

标准普尔家庭配置四账户和理财不可能三角这里推荐一个标准普尔家庭资产象限图它帮助我们建立资产配置的思维,可以说是每个家庭都需要有的四个钱包,我们具体分析一下:第一个现金账户这个账户主要就是随时要用的钱,用的金融工具一般是银行短期活期存款或者货币基金,比较推荐货币基金,特点是账户灵活,随时支取,收益还不错,它的收益是银行活期的10倍,一般放3-6个月的生活费就可以了,占比结余的10%。

第二个保障账户风险管理的账户,用的金融工具一般是四个保障型的险种分别是寿险、重疾险、意外险和医疗险。

它的功能和特点就是专款专用、以小博大、杠杆高,为为了应对家庭突发的情况引起的大额的开销。

通俗的说,就是为了防止辛辛苦苦几十年赚的钱因为一场突发的大病回到解放前状况的发生,这个就是一个风险管理的账户,占比结余的20%。

第三个投资账户投资的特点就是高风险高收益。

用的金融工具主要是股票、基金、房产、外汇、期货等等用少量的钱博取较高的收益,不过建议如果不太懂的话,降低比例,避免亏损严重影响到生活质量,占比结余的30%。

第四个理财账户一般用的金融工具是年金保险、分红险、万能险、信托、债券、基金定投等这些都属于理财账户,它的特点是长期、安全、稳健、复利增值;比如说基金定投虽然说有风险但是通过定时定额的投入可以平滑整个市场的风险,就像股票这个月是高点下个月是低点,每次进入的时点不一样时间拉长之后就平滑了整个市场风险,还可以获得比平均收益较高的收益。

年金保险就属于定时定额的储蓄工具,强制积蓄,安全稳定。

这个账户占比结余的40%这里说一下在投资理财的过程中有三个重要的概念,第一个是进入的时点、第二个选择投资品种、第三个是持有时间的长短,这三个当中持有时间的长短是非常重要的原则。

我们可以回想一下,如果十年二十年前我们持有一个优良的资产如果持有到现在大概率都是赚钱的,比如说房子、股票等等。

包括复利的作用,复利和单利5年之内是看不出差别的,但是在15年、25年、35年以后它的差距是很明显的,几乎是几百倍几千倍的变化,所以坚持复利、坚持长期持有这是我们做投资理财很重要的概念。

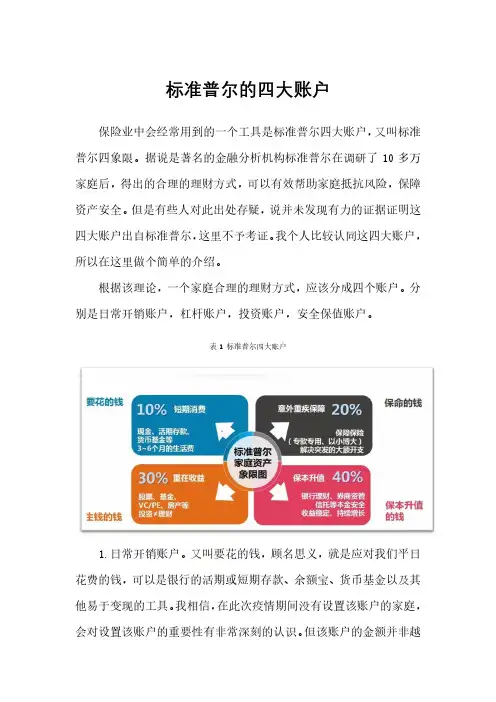

标准普尔的四大账户保险业中会经常用到的一个工具是标准普尔四大账户,又叫标准普尔四象限。

据说是著名的金融分析机构标准普尔在调研了10多万家庭后,得出的合理的理财方式,可以有效帮助家庭抵抗风险,保障资产安全。

但是有些人对此出处存疑,说并未发现有力的证据证明这四大账户出自标准普尔,这里不予考证。

我个人比较认同这四大账户,所以在这里做个简单的介绍。

根据该理论,一个家庭合理的理财方式,应该分成四个账户。

分别是日常开销账户,杠杆账户,投资账户,安全保值账户。

表1 标准普尔四大账户1.日常开销账户。

又叫要花的钱,顾名思义,就是应对我们平日花费的钱,可以是银行的活期或短期存款、余额宝、货币基金以及其他易于变现的工具。

我相信,在此次疫情期间没有设置该账户的家庭,会对设置该账户的重要性有非常深刻的认识。

但该账户的金额并非越高越好,大概占收入的10%左右,可以应对3-6个月的家庭日常用度即可,因为这类账户的收益很低,放得太多,有些可惜。

2.杠杆账户。

又叫保命的钱,是通过设置一个较小的金额,来撬动一个较大的保障金额,多是用到健康险这个工具。

一旦家庭发生风险,可以用这个账户来进行抵御,从而更从容地帮助家庭度过难关。

前段时间微信朋友圈上经常会有“水滴筹”、“轻松筹”的求助信息,如果这些家庭有设置这个账户,也不会如此无助。

一般来讲,这个3.投资账户。

又叫生钱的钱,是为了获得更高的投资收益的。

多采用的工具是股票、房产、期货等等。

这类工具的收益高,同时风险也大。

好的时候可以为家庭带来巨大的资产增长,不济的时候,会造成家庭资产的迅速缩水。

所以这个账户里的设置,要有度,能赢得起也要能输的起,比例大概在30%左右。

4.安全增值账户。

又叫保本升值的钱,主要的设置目的是保障本金安全的同时,能够抵御通货膨胀的影响,主要使用到的工具是教育金、养老金等理财型保险,比例大概在40%左右。

以上就是著名的标准普尔四大账户的主要思想。

第一个账户为的是我们现在能过的好,第二个账户为的是万一将来我们过得不好,第三个账户为的是我们未来过的好,第四个账户设置是目的是让我们永远过的好。

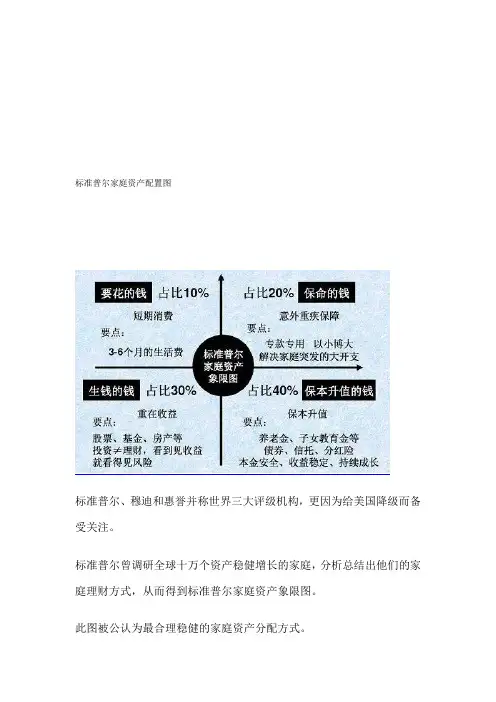

标准普尔家庭资产配置图标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3-6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?要点:意外重疾保障。

专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。

这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。

这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

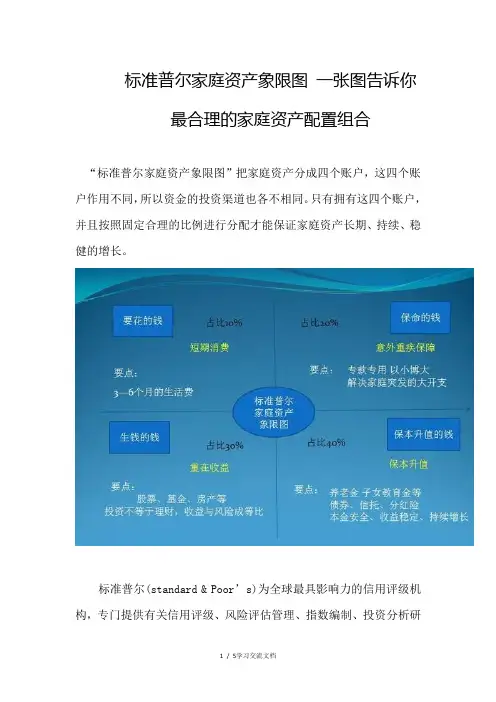

标准普尔家庭资产象限图一张图告诉你最合理的家庭资产配置组合“标准普尔家庭资产象限图”把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

“标准普尔家庭资产象限图”解析第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3—6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?要点:意外重疾保障。

专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益。

标准普尔家庭资产配置图The document was finally revised on 2021标准普尔家庭资产配置图标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

?第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3-6个月的生活费。

一般放在银行活期存款,货币基金中。

?第二个账户?是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?要点:意外重疾保障。

专款专用,解决家庭突发的大开支?第三个账户?是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。

这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。