标准普尔家庭资产象限图

- 格式:pdf

- 大小:194.47 KB

- 文档页数:1

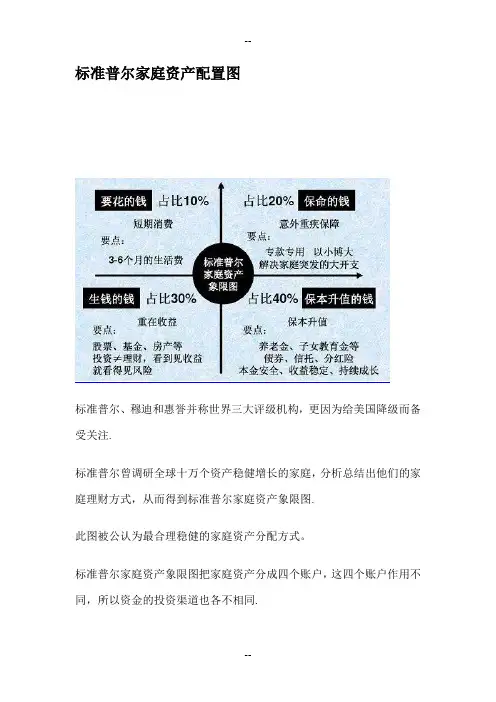

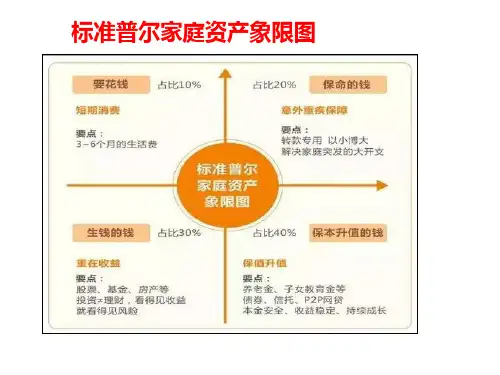

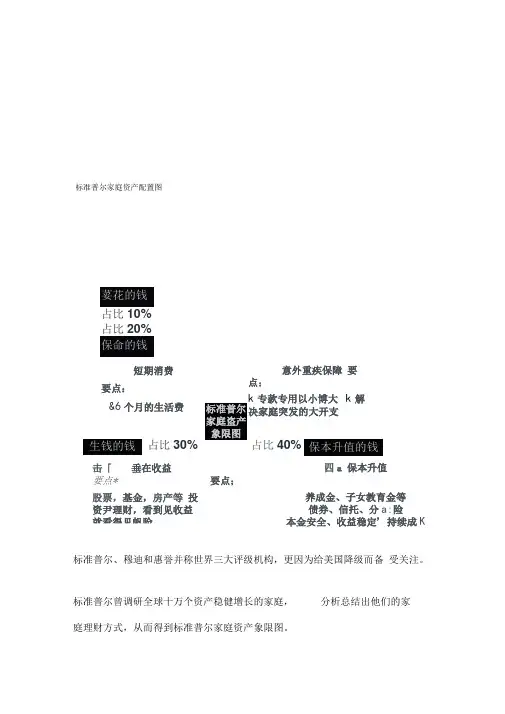

标准普尔家庭资产配置图标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注.标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图.此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同.第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3—6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3—6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支.这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命.这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱.如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱.您有这个账户吗?要点:意外重疾保障.专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益.用有风险的投资创造高回报。

这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。

这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

标准普尔家庭资产配置图占比占比20%四a 保本升值要点;养成金、子女教育金等 债券、信托、分a:险本金安全、收益稳定' 持续成K标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备 受关注。

标准普尔曾调研全球十万个资产稳健增长的家庭, 分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

短期消费要点:&6个月的生活费占比30%意外重疾保障 要点:专款专用以小博大 k 解占比击「 垂在收益要点*股票,基金,房产等 投资尹理财,看到见收益 就看得见帆险此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户, 这四个账户作用不同,所以资金的投资渠道也各不相同。

第一个账户这个账户保障家庭的知期开销,H 常生活*买衣服,美容,旅游等 都应该从这个账户中支出.这个账户您肯定有的,但是我们最容勇出现的问题是占比过葛,很拳 时候也正是因为这个账尸花销过多,而没有钱准备其他账户『是日常开销账户,也就是要花的钱,一般占家庭资产的 10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很 多时候也正是因为这个账户花销过多,而没有钱准备其他账户要点:短期消费,3-6个月的生活费 一般放在银行活期存款,货币基金中短期消费 要点m3・6个月的生活第-个账户是日常开个账 户,也就是要花的钱,一般占 家庭洗产的10%为家庭3・6个 月的生活费,一般放在活期储 蓄的银行长中。

第二个账户第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%.为的是以小博大.写门解决突发的大额开支. 一L 占比20%瞄鹿I意外重疾保障要点:/■mi.专款专用以小博大莆强解决家庭突发的大开支这个账广保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故.重大疾病时,有足够的钱来保命。

标准普尔家庭资产配置图(总7页)--本页仅作为文档封面,使用时请直接删除即可----内页可以根据需求调整合适字体及大小--标准普尔家庭资产配置图标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3-6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗要点:意外重疾保障。

专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。

这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

标准普尔家庭资产象限图

面对日益严重的通货膨胀,人们都很担心手中的钱很快变得不值钱。

抵抗通胀应该主动出击,找到适合的家庭理财渠道,让资产保值、增值。

下面的标准普尔家庭资产象限图告诉我们,理财就是做风险的管理和资产的匹配,首先让财富安全进而达到财务自由。

理财制胜的关键是时间和复利的综合效果。

标准普尔家庭资产象限图

由于保险理财产品具有保障和投资理财的双重作用,日益受到市场的关注,购买保险产品相应成为大众理财明智的选择。

为满足市场需求,光大永明人寿于2011年11月1日隆重推出了新产品《光大永明富贵双全保险理财计划》。

该产品凭借优秀的投资人才队伍和强大的投资研究、风险管理和综合管理能力,万能账户首月结算利率高达4.9%,与行业内同类型产品相比具有较大优势,成为百姓抗通胀的“给力武器”,受到了市场的青睐和追捧。