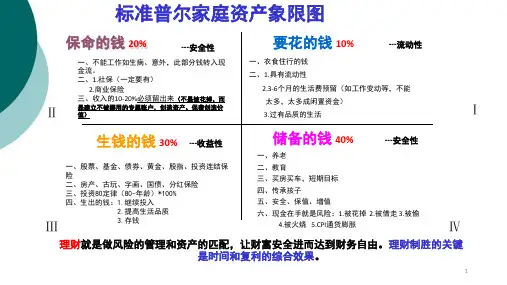

1 标准普尔家庭资产象限图

- 格式:ppt

- 大小:550.50 KB

- 文档页数:1

标准普尔家庭资产象限图讲解标准普尔家庭资产象限图是一种用来帮助家庭管理财务的工具,它可以帮助家庭更清晰地了解自己的资产状况,并合理规划财务目标。

这个图表将家庭资产分为四个象限,分别是现金及现金等价物、固定收入、股票和房地产。

接下来,我们将详细讲解每个象限的含义和如何利用这个图表来管理家庭资产。

首先是现金及现金等价物象限。

这个象限包括家庭的现金储蓄、定期存款、货币市场基金等流动性很高的资产。

这些资产通常用于日常开支和紧急备用金。

在标准普尔家庭资产象限图中,这个象限位于左下角,表示低风险低回报。

家庭应该确保这部分资产足够满足日常开支和应急需要,但不宜过多集中在这个象限中,以免通货膨胀对资产的侵蚀。

接下来是固定收入象限。

这个象限包括债券、债券基金、年金等稳定收益的投资。

这些资产通常能够提供相对稳定的现金流,适合用于养老金、子女教育基金等长期规划。

在标准普尔家庭资产象限图中,这个象限位于左上角,表示低风险相对稳定的回报。

家庭可以适当配置一部分资产在这个象限中,以实现长期财务目标。

第三个象限是股票象限。

这个象限包括股票、股票基金等风险较高但潜在回报也更高的投资。

这些资产通常适合用于实现中长期财务目标,如购房、养老金等。

在标准普尔家庭资产象限图中,这个象限位于右上角,表示高风险高回报。

家庭可以根据自己的风险承受能力和财务目标适当配置资产在这个象限中,但不宜过度冒险。

最后是房地产象限。

这个象限包括家庭的自住房产、投资性房产等。

房地产通常是家庭最重要的资产之一,它既可以提供居住需求,又可以作为长期投资。

在标准普尔家庭资产象限图中,这个象限位于右下角,表示相对低风险但回报较为稳定。

家庭可以适当配置资产在这个象限中,但也要注意房地产的流动性和管理成本。

通过标准普尔家庭资产象限图,家庭可以更清晰地了解自己的资产配置,合理规划财务目标。

在实际操作中,家庭可以根据自己的实际情况对每个象限进行适当调整,以实现资产的多样化配置和风险的有效控制。

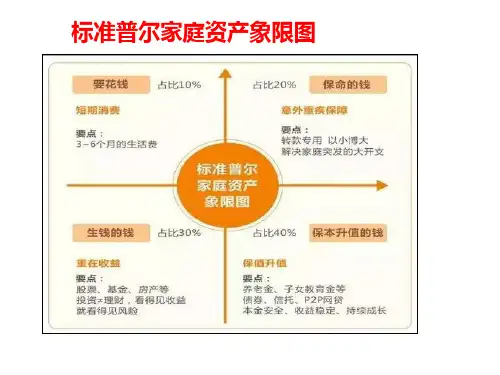

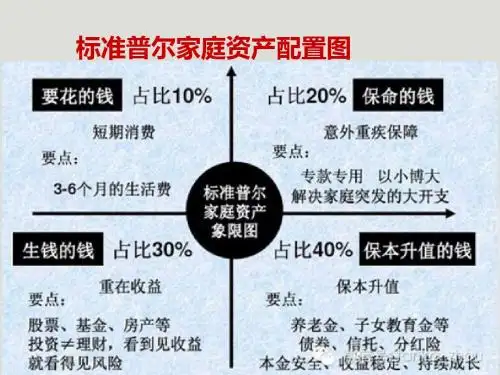

标准普尔家庭资产配置图标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3-6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?要点:意外重疾保障。

专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

一般占家庭资产的30%,为家庭创造收益。

用有风险的投资创造高回报。

这个账户为家庭创造高收益,往往是通过您的智慧,用您最擅长的方式为家庭赚钱,包括您的投资的股票、基金、房产、企业等。

这个账户您肯定有的,相信以您的智慧收益也很高。

这个账户关键在于合理的占比,也就是要赚得起也要亏得起,无论盈亏对家庭不能有致命性的打击,这样您才能从容的抉择。

标准普尔家庭资产象限图标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。

成立一百四十多年以来,标准普尔一直扮演着市场领导者的专业角色,其所提供的各项参考指标,更是广大投资者进行重要投资和财务决策时的专业凭据和信心保证。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费3——6个月的生活费第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?要点:意外重疾保障专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。