证券投资学第十一章

- 格式:ppt

- 大小:1.62 MB

- 文档页数:78

第11章 资本资产定价模型 选择:1、零贝塔证券的预期收益率是什么?(d ) a. 市场收益率 b. 零收益率 c. 负收益率 d. 无风险收益率2、CAPM 模型认为资产组合收益可以由( c )得到最好的解释。

a. 经济因素 b. 特有风险 c. 系统风险 d. 分散化3、根据C A P M 模型,贝塔值为1 . 0,阿尔法值为0的资产组合的预期收益率为(d ): a. 在M r 和F r 之间 b. 无风险利率F r c. (M r -F r ) d. 市场预期收益率M r简答:1、市场上存在着许多类型的基金,如增长型基金和稳健型基金等。

这与分离定理矛盾吗?为什么?2、以下说法是对还是错?a. Beta 值为零的股票的预期收益率为零。

b. CAPM 模型表明如果要投资者持有高风险的证券,相应地也要求更高的回报率。

c. 通过将0 . 7 5的投资预算投入到国库券,其余投入到市场资产组合,可以构建Beta 值为0 . 7 5的资产组合。

计算 1、已知股票A 、B 收益率的标准差分别为0.25和0.3,与市场的相关系数分别为0.5和0.3,市场期望收益率与标准差分别为0.12和0.1,无风险利率为0.05。

(1)计算A 、B 及A 、B 的等权数组合的Beta 值;(2)利用CAPM ,计算A 、B 及A 、B 的等权数组合的期望收益率。

(2) 给出CML 和SML 的具体形式。

(3) 上述5个组合中存在有效组合吗?为什么?3、已知无风险利率为5%,市场证券组合的期望收益率和标准差分别为12.0%与12.0%。

股票A 的期望收益率和标准差分别为15.5%和20.0%,股票B 的期望收益率和标准差分别为9.2%与9.0%,股票A 、B 与市场证券组合收益率的相关系数为0.9和0.8。

(1)画出SML ;(2)求股票A 、B 的 值;(3)在SML 上描出股票A 和B 。

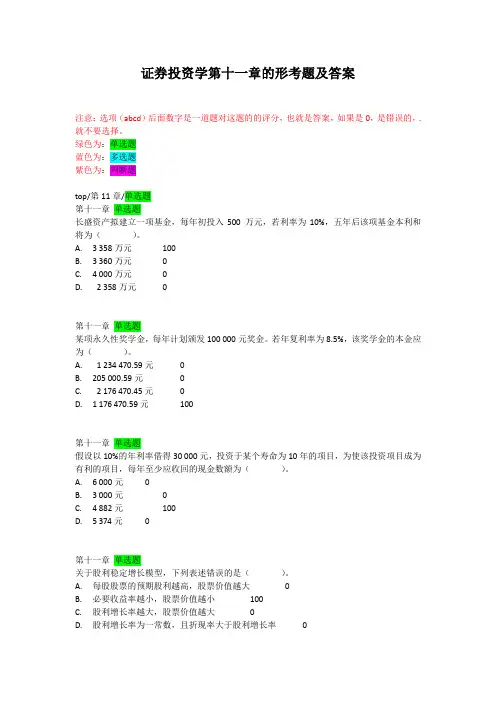

证券投资学第十一章的形考题及答案注意:选项(abcd)后面数字是一道题对这题的的评分,也就是答案,如果是0,是错误的,.就不要选择。

绿色为:单选题蓝色为:多选题紫色为:判断题top/第11章/单选题第十一章单选题长盛资产拟建立一项基金,每年初投入500 万元,若利率为10%,五年后该项基金本利和将为()。

A. 3 358万元100B. 3 360万元0C. 4 000万元0D. 2 358万元0第十一章单选题某项永久性奖学金,每年计划颁发100 000元奖金。

若年复利率为8.5%,该奖学金的本金应为()。

A. 1 234 470.59元0B. 205 000.59元0C. 2 176 470.45元0D. 1 176 470.59元100第十一章单选题假设以10%的年利率借得30 000元,投资于某个寿命为10年的项目,为使该投资项目成为有利的项目,每年至少应收回的现金数额为()。

A. 6 000元0B. 3 000元0C. 4 882元100D. 5 374元0第十一章单选题关于股利稳定增长模型,下列表述错误的是()。

A. 每股股票的预期股利越高,股票价值越大0B. 必要收益率越小,股票价值越小100C. 股利增长率越大,股票价值越大0D. 股利增长率为一常数,且折现率大于股利增长率0第十一章单选题有一5年期国库券,面值1000元,票面利率12%,单利计息,到期时一次还本付息。

假设必要收益率为10%(复利、按年计息),其价值为()。

A. 1 002元0B. 990元0C. 993.48元100D. 898.43元0第十一章单选题如果债券预期利息和到期本金(面值)的现值与债券现行市场价格相等,则等式所隐含的折现率为()。

A. 赎回收益率0B. 到期收益率100C. 实现收益率0D. 期间收益率0第十一章单选题基准利率又称无风险利率,即投资于风险资产而放弃无风险资产的机会成本,其构成因素为()。

A. 市场平均收益率和预期通货膨胀率0B. 实现收益率和预期通货膨胀率0C. 真实无风险利率和实现收益率0D. 真实无风险利率和预期通货膨胀率100第十一章单选题某公司年初以40元购入一只股票,预期下一年将收到现金股利2元,预期一年后股票出售价格为48元,则此公司的预期收益率为()。

第十一章证券组合管理理论从第十一章到十四章讲的是投资基金的证券投资管理组合的资产配置的理论。

提示:因为是理论部分,本章内容与去年相比没有变化。

证券投资组合可以通过相关性以及风险的调节相互弥补,形成组合来降低整个基础风险即保证收益一定的情况下降低风险,保证风险一定的情况下提高收益,这个也是证券投资组合的目的。

第一节证券组合管理概述证券组合管理理论最早由美国著名经济学家哈理·马柯威茨于1952年系统提出。

一、证券组合的含义和类型证券组合按不同的投资目标可以分为避税型、收入型、增长型、收入和增长混合型、货币市场型、国际型及指数化型等。

避税型证券组合通常投资于市政债券,这种债券免交联邦税,也常常免交州税和地方税。

收入型证券组合追求基本收益(即利息、股息收益)的最大化。

能够带来基本收益的证券有附息债券、优先股及一些避税债券。

增长型证券组合以资本升值(即未来价格上升带来的价差收益)为目标。

收入和增长混合型证券组合试图在基本收入与资本增长之间达到某种均衡,因此也称为均衡组合。

货币市场型证券组合是由各种货币市场工具构成的,如国库券、高信用等级的商业票据等,安全性很强。

国际型证券组合投资于海外不同的国家,是组合管理的时代潮流。

指数化型证券组合模拟某种市场指数。

二、证券组合管理的意义和特点证券组合管理的意义在于采用适当的方法选择多种证券作为投资对象,以达到在保证预定收益的前提下使投资风险最小或在控制风险的前提下使投资收益最大化的目标,避免投资过程的随意性。

证券组合管理特点主要表现在两个方面:(1)投资的分散性。

证券组合理论认为,证券组合的风险随着组合所包含证券数量的增加而降低,尤其是证券间关联性极低的多元化证券组合可以有效的降低非系统风险,使证券组合的投资风险趋向于市场平均风险水平。

因此,组合管理强调构成组合的证券应多元化。

(2)风险与收益的匹配性。

承担风险越大,收益越高;承担风险越小,收益越低。

三、证券组合管理的方法和步骤(一)证券组合管理的方法根据组合管理者对市场效率的不同看法,其采用的管理方法可大致分为被动管理和主动管理两种类型。