第二章-增值税(已修改)_图文.ppt

- 格式:ppt

- 大小:11.20 MB

- 文档页数:110

2015年注册会计师资格考试内部资料

税法

第二章 增值税法

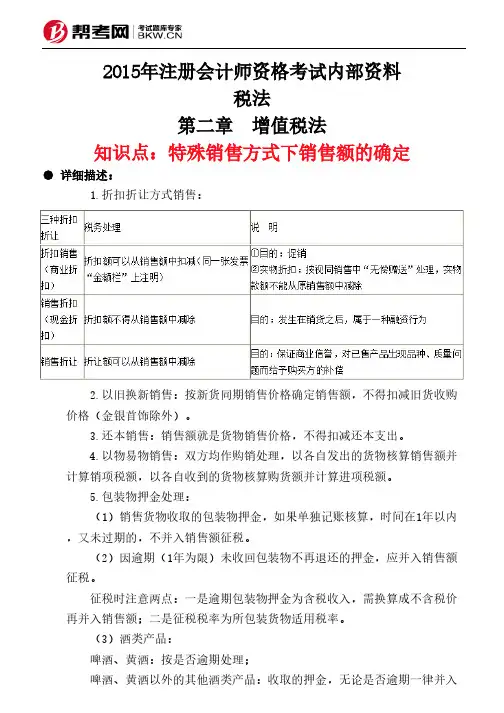

知识点:特殊销售方式下销售额的确定

● 详细描述:

1.折扣折让方式销售:

2.以旧换新销售:按新货同期销售价格确定销售额,不得扣减旧货收购

价格(金银首饰除外)。

3.还本销售:销售额就是货物销售价格,不得扣减还本支出。

4.以物易物销售:双方均作购销处理,以各自发出的货物核算销售额并

计算销项税额,以各自收到的货物核算购货额并计算进项税额。

5.包装物押金处理:

(1)销售货物收取的包装物押金,如果单独记账核算,时间在1年以内

,又未过期的,不并入销售额征税。

(2)因逾期(1年为限)未收回包装物不再退还的押金,应并入销售额

征税。

征税时注意两点:一是逾期包装物押金为含税收入,需换算成不含税价

再并入销售额;二是征税税率为所包装货物适用税率。

(3)酒类产品:

啤酒、黄酒:按是否逾期处理;

啤酒、黄酒以外的其他酒类产品:收取的押金,无论是否逾期一律并入销售额征税。

6.一般纳税人销售已使用过的固定资产的税务处理:

7.直销企业增值税销售额确定:

①直销企业——直销员——消费者:销售额为向直销员收取的全部价款

和价外费用

②直销企业(直销员)——消费者:销售额为向消费者收取的全部价款

和价外费用

特殊销售总结:

例题:

1.某商店为增值税小规模纳税人,2013年6月采取“以旧换新”方式销售

24K金项链一条,新项链对外销售价格9000元,旧项链作价2000元,从消费

者收取新旧差价款7000元;另以“以旧换新”方式销售燃气热水器一台,新

燃气热水器对外销售价格2000元,旧热水器作价100元,从消费者收取新旧

差价款1900元。假如以上价款中均含增值税,该商店应缴纳增值税()元。

A.262.14

B.270

C.320.39

D.360

正确答案:A

解析:纳税人采取以旧换新方式销售货物的(金锒首饰除外),应按新货物

的同期销售价格确定销售额。金银首饰以旧换新业务,应该以新金银首饰的

同期销售价格扣除旧金银首饰作价后的余额为计税依据。该商店应纳增值税

1

第二章 主要税种知识与实务操作

第一节 增值税知识与实务操作

一、增值税的征税范围

在中国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税人,应当依照《增值税暂行条例》缴纳增值税。

二、增值税的税率

纳税人销售或者进口货物,除有特殊规定外,税率为17%。

纳税人提供加工、修理修配劳务(以下称应税劳务),税率为17%。

纳税人销售或者进口下列货物,税率为13%:

①粮食、食用植物油;

②自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;③图书、报纸、杂志;

④饲料、化肥、农药、农机、农膜;

⑤国务院规定的其他货物。

纳税人出口货物,税率为零;但是,国务院另有规定的除外。

【案例2-1】

某企业专门从事粮食和油的销售,其中主要以食用植物油为主,兼营其他油,2009年度,该企业总销售额为500万元,属于增值税一般纳税人,其中大约有400万元的销售额属于粮食和油的销售收入,但是该企业并未分别核算粮食、食用植物油和其他油的销售额,该企业应当按照什么税率缴纳增值税?

【解析】

销售粮食和食用植物油适用13%的税率,销售其他油适用17%的税率。同时,如果纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额。未分别核算销售额的,从高适用税率。该企业并未分别核算不同税率货物的销售额,因此,应当从高适用税率,该企业500万元的销售额都应当适用17%的税率。

【例题·多选题】

下列货物中适用13%税率的有( )。

A.粮食

B.农药

纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额;未分别核算销售额的,从高适用税率。

特 别 提 示

2 C.工业用煤

D.报纸

【答案】ABD

【解析】纳税人销售或者进口下列货物,税率为13%:①粮食、食用植物油;②自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;③图书、报纸、杂志;④饲料、化肥、农药、农机、农膜;⑤国务院规定的其他货物。

第二章 增值税法

一、单选题

1. 下列项目中,属于视同提供应税服务的是( )。

A. 向希望工程小学无偿提供电影播映服务

B. 向甲企业无偿提供交通运输服务

C. 向举办减灾募捐活动的单位无偿提供交通运输服务

D. 向红十字会无偿提供交通运输服务

【答案】 B

2. 下列项目中,属于有形动产租赁行为的是( )。

A. 房屋出租的业务

B. 远洋运输的程租业务

C. 远洋运输的光租业务

D. 航空运输的湿租业务

【答案】 C

3. 德国某公司,在中国境内没有设立机构场所。 2015 年 1 月其将

1 台精密仪器出租给中国境内的甲企业使用。 甲企业 支付其租赁费 20 万元.作为扣缴义务人的甲企业应该扣缴增 值税为( )。

A. 1.98 万元

B. 1.13 万元

C. 2.91 万元

D. 0.58 万元

【答案】 C

4. 甲直销企业 (一般纳税人) ,2015 年 1 月 5 日将一批货物

销售给直销员, 取得不含税价款 12 万元;该直销员以 17.55 万元(含增值税)的价格销售给消费者。 2015 年 1 月 10 日,该直销企业通过直销员向消费者销售货物,取得含增值 税的价款 23.4 万元。假设上述货物适用的增值税税率为 17% ,则甲直销企业 2015

年 1 月应纳增值税(销项税额) 为( )。 A. 5.95 万元

B. 7.99 万元

C. 5.44 万元

D. 3.91 万元 【答案】 C

5. 甲企业(一般纳税人) 2015 年 3 月发生了混业经营行为, 其销售货物(增值税税率 13% )取得销售额 20 万元;提供 加工劳务取得加工费 2.5 万元;销售 2010 年购置的设备 1 台,取得销售收入 1.04 万元;销售 2015 年 1 月购置的小 汽车 1 辆,取得销售额 10 万元。上述货物和劳务销售除了 设备以外, 均为不含增值税价格, 且上述收入均未分别核算 属于混业经营,则上述业务计算增值税的适用税率(或征收 率)为( )。

第二章增值税作业

姓名______序号______长学号_______

一、单选题

1、下列业务中,按规定应征收增值税的是()

A房屋修缮业务

B金融保险业务

C装卸搬运服务

D饮食服务业务

2、某生产企业为一般纳税人,发生的下列行为中应视同销售货物计算增值税销项税额的是()

A将购买的货物用于非应税项目

B将购买的货物用于职工福利或个人消费

C将购买的货物用于对外投资

D将购买的货物用于生产应税产品

3、下列项目中,不属于增值税征税范围,不征收增值税的是()

A企业销售自己使用过的小汽车

B银行销售的金银

C典当业销售的死当物品

D邮政储蓄业务 4、下列销售适用17%税率的有()

A养鸡厂销售鸡蛋

B水果公司批发水果

C食品加工厂销售熟肉制品

D农民销售自产蔬菜

5、下列关于纳税人销售自己使用过的物品的说法,不正确的是()

A一般纳税人销售自己使用过的不得抵扣且未抵扣进项税额的固定资产,按简易办法依3%征收率减按2%征收增值税。

B一般纳税人销售自己使用过的除固定资产以外的物品,应当按照正常销售货物适用税率征收增值税。C个人销售自己使用过的固定资产的,按简易办法依3%征收率减按2%征收增值税。

D小规模纳税人(除其他个人)销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。

6、下列企业委托外贸企业代理出口货物,不予退还增值税的是()

A有出口经营权的一般纳税人生产企业自产货物B无出口经营权的一般纳税人生产企业自产货物

C有出口经营权的外贸企业D无出口经营权的商贸企业

二、多选题

1、下列属于增值税征税范围所指的货物的是()

A邮政部门销售的首日封 B房地产公司销售的高级公寓

C天然气

D银行销售的金银

2、下列各项中,符合增值税暂行条例及其实施细则规定的有()

A一般纳税人外购生产经营用固定资产所支付的运输费用,不得作为进项税额抵扣。

B一般纳税人用于非增值税应税项目的购进货物,其支付的增值税税额不得作为进项税额抵扣。