土地增值税企业培训课件李华

- 格式:ppt

- 大小:105.50 KB

- 文档页数:110

土地增值税税收政策讲解第一节土地增值税税收要素1、相关概念A.房地产:房产和地产的统称。

房产又称建筑物,包括房屋和构筑物两部分;地产又称土地,是指地球表面的陆地,包括土地表面、地表的地上空间和地下空间。

实物形态上房产和地产是连为一体的,也就是说单纯的房产或地产都称为房地产。

B.产权:财产的所有权,是财产所有者依法享有占有、使用、和处分的权利。

C.土地使用权:是指土地使用人根据法律、合同等规定,在法律允许范围内,对土地享有的使用权利。

D.建筑物:包括房屋和构筑物。

房屋是指有门、有窗,供人们生产生活建筑物;构筑物是指除房屋外的如围墙、烟囱、水池和窑、窖等建筑物。

E.附着物:是指附着在土地之上不能移动,一经移动即遭损坏的物品。

如附着于土地之上的花、草、树木等。

F. 土地使用权出让:是指国家以土地所有者的身份将土地使用权在一定年限内让与土地使用者,并向土地使用者收取土地使用权出让金的行为。

G. 土地使用权转让:是指土地使用权拥有者将土地使用权再转移的行为。

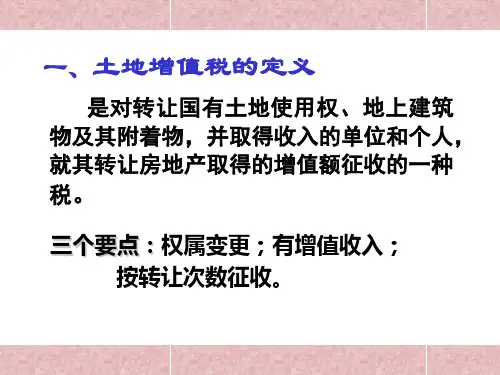

2、征税对象土地增值税的纳税义务人为转让国有土地使用权、地上的建筑及其附着物(简称房地产)并取得收入的单位和个人。

单位包括各类企业、事业单位、国家机关和社会团体及其他组织。

个人包括个体经营者。

3、土地增值税纳税义务人土地增值税的纳税人是转让国有土地使用权及地上的一切建筑物和其他附着物产权,并取得收入的单位和个人。

包括机关、团体、部队、企业事业单位、个体工商业户及国内其他单位和个人:还包括外商投资企业、外国企业及外国机构、华侨、港澳台同胞及外国公民等。

土地增值税的的纳税义务人规定的四个特点:A、不论法人和自然人(从2008年11月1日起,对个人销售或购买住房暂免征收印花税;对个人销售住房暂免征收土地增值税;)琼府[2008]74号第十条B、不论经济性质或注册类型;C、不论居民与非居民(内资与外资)企业,不论中国公民与外籍个人。

D、不论部门与企业。

4、土地增值税征税范围(1)转让国有土地使用权;(2)地上建筑物及其附着物连同国有土地使用权一并转让。