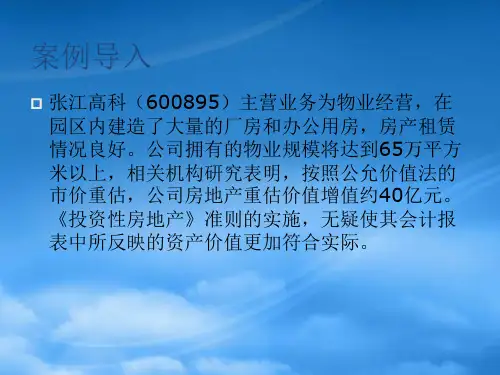

《中级财务会计》课程课件第7章 投资性房地产

- 格式:ppt

- 大小:274.50 KB

- 文档页数:34

第七章无形资产和投资性房地产学习目标:了解无形资产的概念和确认条件;掌握无形资产研究与开发支出的确认和计量;掌握无形资产的取得、摊销、处置和减值的账务处理;了解投资性房地产的概念和范围;熟悉投资性房地产核算的成本模式和公允价值模式;掌握投资性房地产的账务处理。

第一节无形资产一、无形资产的概念及特征无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

相对于其他资产,无形资产具有以下特征:(一)无形资产不具有实物形态(二)无形资产具有可辨认性符合以下条件之一的,则认为其具有可辨认性:(1)能够从企业中分离或者划分出来,并能单独用于出售或转让等,而不需要同时处置在同一获利活动中的其他资产,则说明无形资产可以辨认。

某些情况下无形资产可能需要与有关的合同一起用于出售转让等,在这种情况下也视为可辨认性无形资产。

(2)产生于合同性权利或其他法定权利,无论这些权利是否可以从企业或其他权利和义务中转移或者分离。

如一方通过与另一方签订特许合同而获得的特许使用权,通过法律程序申请获得的商标权、专利权等。

商誉由于不具有可辨认性,因此不属于无形资产。

(三)无形资产属于非货币性资产二、无形资产的分类(一)按取得方式划分1.外来的无形资产外来的无形资产是指企业外购的无形资产、投资者作为资本投入的无形资产、企业接受外部捐赠的无形资产,以及通过其他外部渠道形成的无形资产。

2.自行开发的无形资产自行开发的无形资产是指企业自行研制开发形成的无形资产以及在生产经营过程中由于经营良好而自然累计形成的无形资产。

有些需要由国家有关部门经法定程序批准授予,如专利权、商标权等;有些则无需由国家有关部门授权,如非专利技术等。

(二)按使用寿命期限划分1.使用寿命有限的无形资产使用寿命有限的无形资产是指在相关法律中规定最长有效期限的无形资产,如专利权、商标权、著作权、土地使用权、特许权等。

2.使用寿命不确定的无形资产使用寿命不确定的无形资产是指在相关法律中没有规定有效期限,或使用寿命难以估计的无形资产,如非专利技术。

《中级财务会计》讲义一、中级财务会计的概述中级财务会计是会计学专业的核心课程之一,它建立在基础会计的基础之上,进一步深入探讨企业财务会计的理论与实践。

这门课程主要围绕企业的日常财务活动展开,包括资产、负债、所有者权益、收入、费用和利润等会计要素的确认、计量、记录和报告。

通过学习中级财务会计,学生能够掌握企业财务状况和经营成果的准确反映方法,为企业的决策提供可靠的财务信息。

中级财务会计在企业的财务管理中具有至关重要的地位。

它不仅是企业内部管理的重要工具,也是企业与外部利益相关者进行沟通的桥梁。

投资者、债权人、政府监管部门等都依赖企业提供的财务会计信息来做出各种决策。

二、会计要素1、资产资产是企业过去的交易或事项形成的、由企业拥有或控制的、预期会给企业带来经济利益的资源。

资产按照流动性可以分为流动资产和非流动资产。

流动资产包括货币资金、交易性金融资产、应收账款、存货等;非流动资产包括固定资产、无形资产、长期股权投资等。

在确认资产时,需要同时满足两个条件:一是与该资源有关的经济利益很可能流入企业;二是该资源的成本或者价值能够可靠地计量。

2、负债负债是企业过去的交易或事项形成的、预期会导致经济利益流出企业的现时义务。

负债同样可以分为流动负债和非流动负债。

流动负债如短期借款、应付账款、应付职工薪酬等;非流动负债如长期借款、应付债券等。

负债的确认需要满足以下条件:一是与该义务有关的经济利益很可能流出企业;二是未来流出的经济利益的金额能够可靠地计量。

3、所有者权益所有者权益是企业资产扣除负债后由所有者享有的剩余权益。

它包括实收资本(或股本)、资本公积、盈余公积和未分配利润等。

所有者权益的来源包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等。

4、收入收入是企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

收入的确认需要满足五个条件:一是企业已将商品所有权上的主要风险和报酬转移给购货方;二是企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施有效控制;三是收入的金额能够可靠地计量;四是相关的经济利益很可能流入企业;五是相关的已发生或将发生的成本能够可靠地计量。