第六章 自适应过滤法 PPT

- 格式:ppt

- 大小:568.50 KB

- 文档页数:23

第六章 自适应过滤法教学目标:通过本章学习,使学生能掌握自适应过滤法的基本原理及其应用过程。

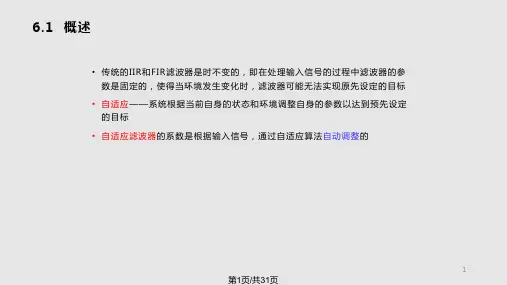

教学内容:第一节 自适应过滤法的基本原理自适应过滤法与移动平均法、指数平滑法一样,也是一种时间序列预测技术,即它是建立在时间序列的原始数据基础之上,通过对历史观察值进行某种加权平均来预测的。

这种方法在原始数据的基本模式比较复杂时使用(具有长期趋势性变动或季节性变动的确定型时间序列),常常可以取得优于指数平滑法和移动平均法的预测结果。

一、自适应过滤法的基本原理设t x x ,,1 为某一时间序列,则有如下有关时间序列的一般预测模型:11211+--+∧+++=p t p t t t x x x x φφφ 6-1式中,1+∧t x 是1+t 期的预测值,1+-i t x 是第1+-i t 期的观察值,i φ(p i ,,1 =)是权数,p 是权数的个数。

第五章中所讨论的移动平均法和指数平滑法以及本章所讨论的自适应过滤法,实际上都可以用上述模式来概括,如:对于一次移动平均法:pi 1=φ (p i ,,1 =) 对于一次指数平滑法:1)1(--=i i ααφ不同的是,上述两种方法的权数都是固定的,而自适应过滤法中的权数i φ则是根据预测误差i e 的大小不断调整修改而获得的最佳权数。

自适应过滤法的基本原理就在于通过其反复迭代以调整加权系数的过程,“过滤”掉预测误差,选择出“最佳”加权系数用于预测。

整个计算过程从选取一组初始加权系数开始,然后计算得到预测值及预测误差(预测值与实际值之差),再根据一定公式调整加权系数以减少误差,经过多次反复迭代,直至选择出“最佳”加权系数。

由于整个过程与通信工程中过滤传输噪声的过程极为接近,故被称为“自适应过滤法”。

运用自适应过滤法调整权数的计算公式为:112+-++='i t t i i x ke φφ 6-2式中i φ'(p i ,,1 =)是调整后的权数;i φ(p i ,,1 =)是调整前的权数,k 为调整系数,也称学习常数;111+∧++-=t t t x x e 是第1+t 期的预测误差;1+-i t x 是第1+-i t 期的观测值。