经典:第六章-自适应过滤法

- 格式:ppt

- 大小:536.00 KB

- 文档页数:23

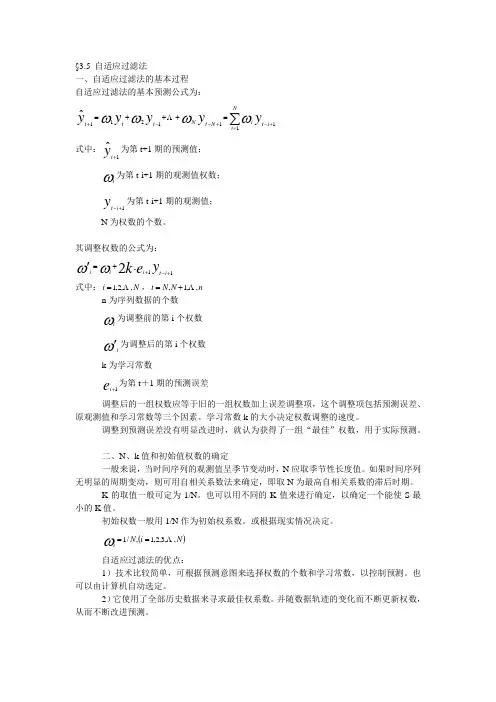

§3.5 自适应过滤法一、自适应过滤法的基本过程自适应过滤法的基本预测公式为:∑=+-+--+=+++=N i i t iN t N t t t y y y y y 1111211ˆωωωω 式中:y t ˆ1+为第t+1期的预测值;ωi 为第t-i+1期的观测值权数; y i t 1+-为第t-i+1期的观测值;N 为权数的个数。

其调整权数的公式为:y e k i t i i i 112+-+⋅'+=ωω式中:N i ,,2,1 =,n N N t ,,1, +=n 为序列数据的个数ωi 为调整前的第i 个权数ω'i为调整后的第i 个权数 k 为学习常数e i 1+为第t +1期的预测误差调整后的一组权数应等于旧的一组权数加上误差调整项,这个调整项包括预测误差、原观测值和学习常数等三个因素。

学习常数k 的大小决定权数调整的速度。

调整到预测误差没有明显改进时,就认为获得了一组“最佳”权数,用于实际预测。

二、N 、k 值和初始值权数的确定一般来说,当时间序列的观测值呈季节变动时,N 应取季节性长度值。

如果时间序列无明显的周期变动,则可用自相关系数法来确定,即取N 为最高自相关系数的滞后时期。

K 的取值一般可定为1/N 。

也可以用不同的K 值来进行确定,以确定一个能使S 最小的K 值。

初始权数一般用1/N 作为初始权系数。

或根据现实情况决定。

()N i N i ,,3,2,1,/1 ==ω自适应过滤法的优点:1)技术比较简单,可根据预测意图来选择权数的个数和学习常数,以控制预测。

也可以由计算机自动选定。

2)它使用了全部历史数据来寻求最佳权系数。

并随数据轨迹的变化而不断更新权数,从而不断改进预测。

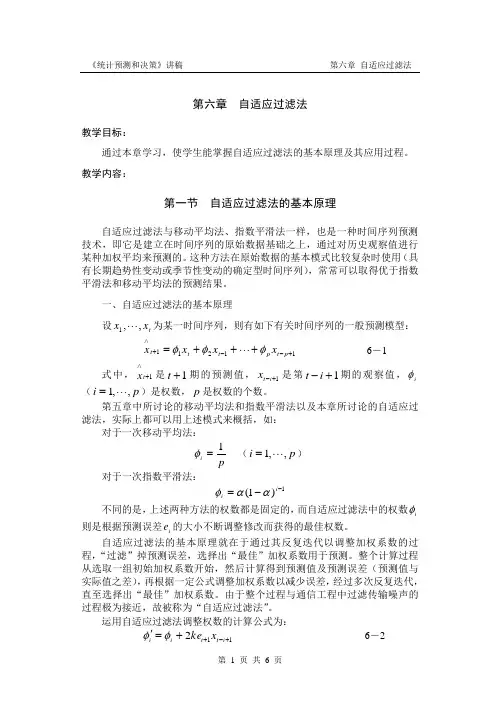

第六章 自适应过滤法教学目标:通过本章学习,使学生能掌握自适应过滤法的基本原理及其应用过程。

教学内容:第一节 自适应过滤法的基本原理自适应过滤法与移动平均法、指数平滑法一样,也是一种时间序列预测技术,即它是建立在时间序列的原始数据基础之上,通过对历史观察值进行某种加权平均来预测的。

这种方法在原始数据的基本模式比较复杂时使用(具有长期趋势性变动或季节性变动的确定型时间序列),常常可以取得优于指数平滑法和移动平均法的预测结果。

一、自适应过滤法的基本原理设t x x ,,1 为某一时间序列,则有如下有关时间序列的一般预测模型:11211+--+∧+++=p t p t t t x x x x φφφ 6-1式中,1+∧t x 是1+t 期的预测值,1+-i t x 是第1+-i t 期的观察值,iφ(p i ,,1 =)是权数,p 是权数的个数。

第五章中所讨论的移动平均法和指数平滑法以及本章所讨论的自适应过滤法,实际上都可以用上述模式来概括,如:对于一次移动平均法:pi 1=φ (p i ,,1 =) 对于一次指数平滑法:1)1(--=i i ααφ不同的是,上述两种方法的权数都是固定的,而自适应过滤法中的权数iφ则是根据预测误差i e 的大小不断调整修改而获得的最佳权数。

自适应过滤法的基本原理就在于通过其反复迭代以调整加权系数的过程,“过滤”掉预测误差,选择出“最佳”加权系数用于预测。

整个计算过程从选取一组初始加权系数开始,然后计算得到预测值及预测误差(预测值与实际值之差),再根据一定公式调整加权系数以减少误差,经过多次反复迭代,直至选择出“最佳”加权系数。

由于整个过程与通信工程中过滤传输噪声的过程极为接近,故被称为“自适应过滤法”。

运用自适应过滤法调整权数的计算公式为:112+-++='i t t i i x ke φφ 6-2式中i φ'(p i ,,1 =)是调整后的权数;i φ(p i ,,1 =)是调整前的权数,k 为调整系数,也称学习常数;111+∧++-=t t t x x e 是第1+t 期的预测误差;1+-i t x 是第1+-i t 期的观测值。

第一章¥第二章统计预测概述一、单项选择题8、统计预测的研究对象是()A、经济现象的数值B、宏观市场C、微观市场D、经济未来变化趋势答:A二、多项选择题4、定量预测方法大致可以分为()|A、回归预测法B、相互影响分析法C、时间序列预测法D、情景预测法E、领先指标法答:AC三、名词解释2、统计预测答:即如何利用科学的统计方法对事物的未来发展进行定量推测,并计算概率置信区间。

四、简答题1、试述统计预测与经济预测的联系和区别。

}答:两者的主要联系是:①它们都以经济现象的数值作为其研究的对象;②它们都直接或间接地为宏观和微观的市场预测、管理决策、制定政策和检查政策等提供信息;③统计预测为经济定量预测提供所需的统计方法论。

两者的主要区别是:①从研究的角度看,统计预测和经济预测都以经济现象的数值作为其研究对象,但着眼点不同。

前者属于方法论研究,其研究的结果表现为预测方法的完善程度;后者则是对实际经济现象进行预测,是一种实质性预测,其结果表现为对某种经济现象的未来发展做出判断;②从研究的领域来看,经济预测是研究经济领域中的问题,而统计预测则被广泛的应用于人类活动的各个领域。

第二章定性预测法一、单项选择题3、()需要人们根据经验或预感对所预测的事件事先估算一个主观概率。

A 德尔菲法B 主观概率法C 情景分析法D 销售人员预测法|答:B二、多项选择题2、主观概率法的预测步骤有:A 准备相关资料B 编制主观概率表C 确定专家人选D 汇总整理E 判断预测答:A B D E三、名词解释2、主观概率答:是人们对根据某几次经验结果所作的主观判断的量度。

\四、简答题1、定型预测有什么特点它和定量预测有什么区别和联系答:定型预测的特点在于:(1)着重对事物发展的性质进行预测,主要凭借人的经验以及分析能力;(2)着重对事物发展的趋势、方向和重大转折点进行预测。

定型预测和定量预测的区别和联系在于:定性预测的优点在于:注重于事物发展在性质方面的预测,具有较大的灵活性,易于充分发挥人的主观能动作用,且简单的迅速,省时省费用。

自适应小波过滤自适应小波过滤是一种信号处理方法,它利用小波变换的多尺度分析特性,能够有效地去除信号中的噪声和干扰,从而提取出信号的有效信息。

本文将从原理、应用和优势等方面介绍自适应小波过滤。

一、原理自适应小波过滤是基于小波变换的信号处理方法,它将信号分解为不同尺度的小波系数,通过对小波系数的阈值处理和重构,实现信号的去噪和降噪。

具体步骤如下:1. 对信号进行小波变换,得到小波系数。

2. 对小波系数进行阈值处理,将小于阈值的系数置零。

3. 对处理后的小波系数进行逆小波变换,得到去噪后的信号。

二、应用自适应小波过滤在信号处理领域有着广泛的应用。

以下是一些常见的应用场景:1. 语音信号去噪:在语音通信和语音识别等应用中,常常会受到噪声的干扰,使用自适应小波过滤可以有效去除噪声,提高语音信号的质量和识别准确度。

2. 图像去噪:在数字图像处理中,自适应小波过滤可以用于去除图像中的噪声,提升图像的清晰度和细节信息。

3. 生物信号处理:在生物医学工程领域,如心电信号、脑电信号等的处理中,自适应小波过滤可以去除噪声和干扰,提取出有效的生物信号。

4. 振动信号分析:在机械故障检测和诊断中,自适应小波过滤可以用于提取故障信号,帮助判断设备的工作状态和故障类型。

三、优势相比于传统的滤波方法,自适应小波过滤具有以下优势:1. 多尺度分析:小波变换可以将信号分解成不同频率的小波系数,能够更好地捕捉信号的细节信息。

2. 自适应阈值:自适应小波过滤可以根据信号的特点自动调整阈值,避免了手动选择阈值的主观性。

3. 高效性:自适应小波过滤使用快速小波变换算法,计算速度较快,适用于实时处理和大规模数据处理。

4. 鲁棒性:自适应小波过滤对信号的幅度变化和噪声的影响较小,能够有效处理各种复杂信号。

自适应小波过滤是一种有效的信号处理方法,具有广泛的应用前景。

它可以在语音、图像、生物医学和机械故障等领域中去除噪声和干扰,提取出信号的有效信息。

机械振动信号滤波方法的改进与优化第一章:引言机械振动信号滤波是一项关键技术,广泛应用于机械故障诊断、状态监测和预测维护等领域。

随着科学技术的不断发展,研究者们提出了多种滤波方法,旨在改进振动信号中的噪声和干扰,提高信号的质量。

本文将介绍几种常用的机械振动信号滤波方法,并探讨其优缺点,提出改进和优化的方案。

第二章:时域滤波方法时域滤波方法是最直观和简单的滤波方法之一。

其中最常见的方法是移动平均滤波和中值滤波。

移动平均滤波通过计算信号的平均值,可有效减少高频噪声的影响。

然而,移动平均滤波会导致滤波信号的延迟,对快速变化的振动信号处理效果不佳。

中值滤波则是基于信号的统计特性,通过取信号窗口中的中值来抑制噪声。

但当噪声峰值超过信号窗口的宽度时,中值滤波的效果也会受到限制。

第三章:频域滤波方法频域滤波方法在频率域中对信号进行处理,常用的方法有傅里叶变换、小波变换和自适应滤波等。

傅里叶变换将信号从时域转换到频域,在频域中进行滤波操作,再通过逆傅里叶变换将信号转换回时域。

傅里叶变换能够较好地抑制窄带噪声,但会忽略掉信号的瞬态特性。

小波变换则是将信号分解成不同频率的子信号,进一步提取振动信号的时频特性。

自适应滤波方法根据信号的特性进行自适应调整,能够更好地适应不同的振动信号。

第四章:小波包变换的改进与优化小波包变换是一种将信号分解成不同尺度和频率分量的方法,具有较好的时频分辨能力。

然而,传统的小波包变换存在频率精度不高、计算量大的问题。

针对这些问题,研究者们提出了波包拟合、改进小波包和小波共振等方法,以提高小波包变换的性能。

波包拟合方法通过建立信号模型,并进行参数拟合来提高频率精度。

改进小波包方法通过优化小波包基函数和子信号重构算法,提高了小波包变换的计算速度。

小波共振是一种新的变换方法,结合了小波变换和共振技术,具有较好的时频分辨能力和计算效率。

第五章:自适应滤波方法的改进与优化自适应滤波方法可以根据信号的自相关性进行自适应调整,适用于复杂的振动信号。

经济预测与决策练习题第⼀章统计预测概述⼀、单项选择题8、统计预测的研究对象是()A、经济现象的数值B、宏观市场C、微观市场D、经济未来变化趋势答:A⼆、多项选择题4、定量预测⽅法⼤致可以分为()A、回归预测法B、相互影响分析法C、时间序列预测法D、情景预测法E、领先指标法答:AC三、名词解释2、统计预测答:即如何利⽤科学的统计⽅法对事物的未来发展进⾏定量推测,并计算概率置信区间。

四、简答题1、试述统计预测与经济预测的联系和区别。

答:两者的主要联系是:①它们都以经济现象的数值作为其研究的对象;②它们都直接或间接地为宏观和微观的市场预测、管理决策、制定政策和检查政策等提供信息;③统计预测为经济定量预测提供所需的统计⽅法论。

两者的主要区别是:①从研究的⾓度看,统计预测和经济预测都以经济现象的数值作为其研究对象,但着眼点不同。

前者属于⽅法论研究,其研究的结果表现为预测⽅法的完善程度;后者则是对实际经济现象进⾏预测,是⼀种实质性预测,其结果表现为对某种经济现象的未来发展做出判断;②从研究的领域来看,经济预测是研究经济领域中的问题,⽽统计预测则被⼴泛的应⽤于⼈类活动的各个领域。

第⼆章定性预测法⼀、单项选择题3、()需要⼈们根据经验或预感对所预测的事件事先估算⼀个主观概率。

A德尔菲法 B 主观概率法 C 情景分析法 D 销售⼈员预测法答:B⼆、多项选择题2、主观概率法的预测步骤有:A准备相关资料 B 编制主观概率表 C 确定专家⼈选D 汇总整理E 判断预测答:A B D E三、名词解释2、主观概率答:是⼈们对根据某⼏次经验结果所作的主观判断的量度。

四、简答题1、定型预测有什么特点?它和定量预测有什么区别和联系?答:定型预测的特点在于:(1)着重对事物发展的性质进⾏预测,主要凭借⼈的经验以及分析能⼒;(2)着重对事物发展的趋势、⽅向和重⼤转折点进⾏预测。

定型预测和定量预测的区别和联系在于:定性预测的优点在于:注重于事物发展在性质⽅⾯的预测,具有较⼤的灵活性,易于充分发挥⼈的主观能动作⽤,且简单的迅速,省时省费⽤。

过滤毫米波雷达鬼影的方法(原创实用版4篇)《过滤毫米波雷达鬼影的方法》篇1毫米波雷达鬼影是指由于电磁波的反射、散射、吸收等复杂现象,导致雷达回波信号中出现虚假目标或者干扰信号,从而影响雷达的测量精度和目标识别能力。

以下是一些常用的过滤毫米波雷达鬼影的方法:1. 移动目标滤波:利用目标的运动特性,通过设置一定的时间门槛或者速度门槛,将静止的目标或者慢速移动的目标滤除。

2. 恒定目标滤波:对于一些固定的干扰信号,可以通过学习干扰信号的特征,将其从回波信号中滤除。

3. 动态目标跟踪:利用目标的运动模型和观测数据,对目标进行动态跟踪,从而滤除鬼影信号。

4. 自适应滤波:根据回波信号的特征,自适应地调整滤波参数,以达到最佳的滤波效果。

5. 波束形成:通过调整雷达天线的波束指向和宽度,使得干扰信号不在主波束内,从而降低其对回波信号的影响。

6. 极化滤波:利用目标的极化特性,通过设置极化门槛或者极化滤波器,将极化状态不同的干扰信号滤除。

《过滤毫米波雷达鬼影的方法》篇2毫米波雷达鬼影是指雷达回波中出现的不应有的反射信号,通常是由非目标物体引起的。

这些鬼影可能会干扰雷达的检测和跟踪性能,因此需要采取措施来过滤或消除它们。

以下是一些常用的过滤毫米波雷达鬼影的方法:1. 阈值滤波:这种方法通过设置一个适当的阈值来滤除弱信号,从而消除鬼影。

只有回波强度超过该阈值的信号才会被保留。

2. 匹配滤波:这种方法利用目标的先验信息来滤除鬼影。

例如,如果知道目标的形状和位置,可以使用这些信息来构建一个匹配滤波器,以去除其他形状和位置的信号。

3. 角滤波:这种方法利用毫米波雷达的角分辨率来滤除鬼影。

如果鬼影和目标之间的角度差异足够大,可以使用角滤波器将鬼影滤除。

4. 动态滤波:这种方法根据回波信号的时序信息来滤除鬼影。

例如,可以使用卡尔曼滤波器来估计目标的位置和速度,并使用这些信息来滤除不相关的信号。

5. 模型滤波:这种方法使用一个先验模型来预测雷达回波信号,并使用该模型来滤除鬼影。

试卷一一、单项选择题(共 10 小题,每题 1 分,共 10 分)1 统计预测方法中,以逻辑判断为主的方法属于( ) 。

A 回归预测法B 定量预测法C 定性预测法D 时间序列预测法2 下列哪一项不是统计决策的公理( ) 。

A 方案优劣可以比较B 效用等同性C 效用替换性D 效用递减性3根据经验 D-W 统计量在( )之间表示回归模型没有显著自相关问题。

A 1.0- 1.5B 1.5-2.5C 1.5-2.0D 2.5-3.54 当时间序列各期值的二阶差分相等或大致相等时 ,可配合( )进行预测。

A 线性模型B 抛物线模型C 指数模型D 修正指数模型5 ( )是指国民经济活动的绝对水平出现上升和下降的交替。

A 经济周期B 景气循环C 古典经济周期D 现代经济周期6 灰色预测是对含有( )的系统进行预测的方法。

A 完全充分信息B 完全未知信息C 不确定因素D 不可知因素7 状态空间模型的假设条件是动态系统符合( ) 。

A 平稳特性B 随机特性C 马尔可夫特性D 离散性8 不确定性决策中“乐观决策准则”以( )作为选择最优方案的标准。

A 最大损失B 最大收益C 后悔值D α系数9 贝叶斯定理实质上是对( )的陈述。

A 联合概率B 边际概率C 条件概率D 后验概率10 景气预警系统中绿色信号代表( ) 。

A 经济过热B 经济稳定C 经济萧条D 经济波动过大二、多项选择题(共 5 小题,每题 3 分,共 15 分)1 构成统计预测的基本要素有( ) 。

A 经济理论B 预测主体C 数学模型D 实际资料2 统计预测中应遵循的原则是( ) 。

A 经济原则B 连贯原则C 可行原则D 类推原则3 按预测方法的性质,大致可分为( )预测方法。

A 定性预测B 情景预测C 时间序列预测D 回归预测4 一次指数平滑的初始值可以采用以下( )方法确定。

A 最近一期值B 第一期实际值C 最近几期的均值D 最初几期的均值5 常用的景气指标的分类方法有( ) 。

一、单项选择题1 统计预测方法中,以逻辑判断为主的方法属于(C)。

A 回归预测法B 定量预测法C 定性预测法D 时间序列预测法2 下列哪一项不是统计决策的公理(D)。

A 方案优劣可以比较B 效用等同性C 效用替换性D 效用递减性3 根据经验D-W统计量在(B)之间表示回归模型没有显着自相关问题。

A 1.0-1.5B 1.5-2.5C 1.5-2.0D 2.5-3.54 当时间序列各期值的二阶差分相等或大致相等时,可配合(B)进行预测。

A 线性模型 B抛物线模型 C指数模型 D修正指数模型5 (C)是指国民经济活动的绝对水平出现上升和下降的交替。

A 经济周期B 景气循环C 古典经济周期D 现代经济周期6 灰色预测是对含有(C)的系统进行预测的方法。

A 完全充分信息B 完全未知信息C 不确定因素D 不可知因素7 状态空间模型的假设条件是动态系统符合(C)。

A 平稳特性B 随机特性C 马尔可夫特性D 离散性8 不确定性决策中“乐观决策准则”以(B)作为选择最优方案的标准。

A 最大损失B 最大收益C 后悔值D α系数9 贝叶斯定理实质上是对(C)的陈述。

A 联合概率B 边际概率C 条件概率D 后验概率10 景气预警系统中绿色信号代表(B)。

A 经济过热B 经济稳定C 经济萧条D 经济波动过大二、多项选择题1 构成统计预测的基本要素有(ACD)。

A 经济理论 B预测主体 C数学模型 D实际资料2 统计预测中应遵循的原则是(BD)。

A 经济原则 B连贯原则 C可行原则 D 类推原则3 按预测方法的性质,大致可分为(ACD)预测方法。

A 定性预测B 情景预测 C时间序列预测 D回归预测4 一次指数平滑的初始值可以采用以下(BD)方法确定。

A 最近一期值 B第一期实际值 C最近几期的均值 D最初几期的均值5 常用的景气指标的分类方法有(ABCD)。

A 马场法 B时差相关法 C KL信息量法 D峰谷对应法三、名词解释1 同步指标:是指景气指标中与总体经济变化相一致或同步的那些指标。

一种过滤震荡的方法

过滤震荡的方法有很多种,以下是一种常用的方法:

1. 平滑滤波法:通过对数据进行平均或滑动平均,来消除震荡。

可以使用简单移动平均或指数加权移动平均等方法。

2. 中值滤波法:将一组数据按照大小排序,然后取中间的值作为滤波结果。

这种方法适用于噪声比较大的情况。

3. 限幅滤波法:设置一个阈值,当数据超过阈值时,将其限制在阈值范围内。

可以通过设置较小的阈值来减小震荡。

4. 滞后滤波法:用当前值与前一次滤波结果的加权平均来作为本次滤波结果。

通过增加滞后因子,可以减小震荡。

5. 自适应滤波法:根据观测数据的动态特性自动调整滤波参数。

可以根据数据的变化情况动态调整滤波器的参数。

选择合适的过滤方法需要根据具体的情况和数据特点进行分析和实验,可以根据预期的滤波效果、计算复杂度、实时性等因素进行权衡。

一、单项选择题1 统计预测方法中,以逻辑判断为主的方法属于(C)。

A 回归预测法B 定量预测法C 定性预测法D 时间序列预测法2 下列哪一项不是统计决策的公理(D)。

A 方案优劣可以比较B 效用等同性C 效用替换性D 效用递减性3 根据经验D-W统计量在(B)之间表示回归模型没有显著自相关问题。

A 1.0-1.5B 1.5-2.5C 1.5-2.0D 2.5-3.54 当时间序列各期值的二阶差分相等或大致相等时,可配合(B)进行预测。

A 线性模型 B抛物线模型 C指数模型 D修正指数模型5 (C)是指国民经济活动的绝对水平出现上升和下降的交替。

A 经济周期B 景气循环C 古典经济周期D 现代经济周期6 灰色预测是对含有(C)的系统进行预测的方法。

A 完全充分信息B 完全未知信息C 不确定因素D 不可知因素7 状态空间模型的假设条件是动态系统符合(C)。

A 平稳特性B 随机特性C 马尔可夫特性D 离散性8 不确定性决策中“乐观决策准则”以(B)作为选择最优方案的标准。

A 最大损失B 最大收益C 后悔值D α系数9 贝叶斯定理实质上是对(C)的陈述。

A 联合概率B 边际概率C 条件概率D 后验概率10 景气预警系统中绿色信号代表(B)。

A 经济过热B 经济稳定C 经济萧条D 经济波动过大二、多项选择题1 构成统计预测的基本要素有(ACD)。

A 经济理论 B预测主体 C数学模型 D实际资料2 统计预测中应遵循的原则是(BD)。

A 经济原则 B连贯原则 C可行原则 D 类推原则3 按预测方法的性质,大致可分为(ACD)预测方法。

A 定性预测B 情景预测 C时间序列预测 D回归预测4 一次指数平滑的初始值可以采用以下(BD)方法确定。

A 最近一期值 B第一期实际值 C最近几期的均值 D最初几期的均值5 常用的景气指标的分类方法有(ABCD)。

A 马场法 B时差相关法 C KL信息量法 D峰谷对应法三、名词解释1 同步指标:是指景气指标中与总体经济变化相一致或同步的那些指标。