[教育]银行贸易融资产品介绍

- 格式:ppt

- 大小:2.44 MB

- 文档页数:26

![[教育]银行贸易融资产品介绍](https://imgs-1438308264.cos.ap-hongkong.myqcloud.com/f18f5fa8d15abe23482f4d7a.webp)

深发展银行贸易融资主要产品

一、动产质押融资(Movable Asset Finance)

动产质押融资是指企业或个人以深发展认可的货物为质押申请融资。企业或个人将合法拥有的货物交付深发展认定的仓储监管公司监管,不转移所有权。企业既可以取得融资,又不影响正常经营周转。

业务优点:

动产质押业务支持多种融资方式、包括贷款、开立银行承兑汇票、信用证、保函、保证贴现商业承兑汇票等,企业可以根据自身的情况,灵活选择合适的方式使用融资。

动产质押可采用逐批质押、逐批融资的方式,企业需要销售时可以交付保证金提取货物,也可以采用以物易物的方式,用符合我行要求的、新的等值货物替代打算提取的货物。

深发展是国内最早开展动产质押融资的银行,凭借持续创新一直在该领域引领市场,服务深入到黑色金属、有色金属、石油化工、粮油、煤炭、纸浆纸张、矿石、橡胶、农化、塑料、交通工具、家电、纺织、电缆等二十几个行业大类,涉及的细类商品有上千种。

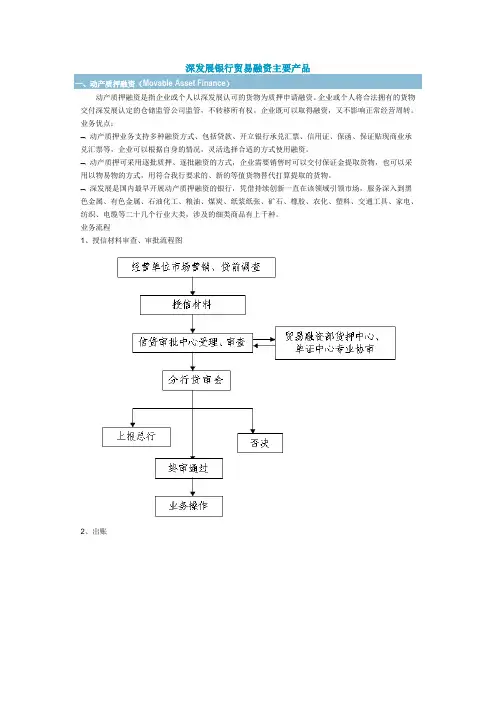

业务流程

1、授信材料审查、审批流程图

2、出账

3、提货、换货

二、先票后货(Delivery After Cash)

先票后货是深发展动产及货权质押授信业务的一种,即动产质押融资的前置形式,企业采购的货物符合我行押品标准,在取得实物之前,即可凭采购合同向深发展申请融资支付货款。

业务优点:

先票后货的融资方式包括贷款、开立银行承兑汇票和商业承兑汇票等,企业可以根据自身的情况,灵活选择合适的方式使用融资。

深发展是国内最早开展动产质押融资的银行,凭借持续创新一直在该领域引领市场,服务深入到钢铁、汽车、有色金属、石油化工、粮油、煤炭、纸浆纸张、塑料原料等十几个国民经济重要行业,涉及几十大类货物、上百个品牌的商品。

业务流程

1、授信材料审查、审批流程图

2、出账

三、未来提货权质押融资(Future Title Finance)

未来提货权质押融资是指企业采购采购特效时,凭采购合同向我行融资并支付货款,然后凭我行签发的提货单向买方提取货物的业务。

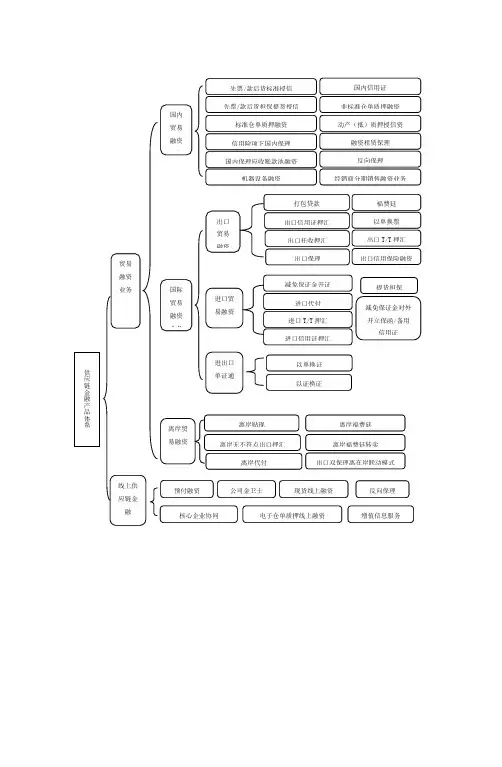

融资租赁保理

信用险项下国内保理 国内贸易融资业务 先票/款后货标准授信

先票/款后货担保提货授信 国内信用证

标准仓单质押融资 非标准仓单质押融资

动产(抵)质押授信资

国内保理应收账款池融资

反向保理

机器设备融资 经销商分期销售融资业务

国际贸易融资业务 出口贸易融资 打包贷款

出口信用证押汇 福费廷

以单换票

出口托收押汇 出口T/T押汇

出口保理 出口信用保险融资

进口贸易融资 减免保证金开证 提货担保

进口代付

进口信用证押汇 进口T/T押汇 减免保证金对外开立保函/备用信用证

进出口单证通 以单换证

以证换证

离岸贸易融资 离岸贴现 离岸福费廷

离岸无不符点出口押汇 离岸福费廷转卖

离岸代付 出口双保理离在岸联动模式 贸易融资业务

线上供应链金融 预付融资 现货线上融资

核心企业协同 反向保理 公司金卫士

电子仓单质押线上融资 增值信息服务 供应链金融产品体系

1 附件2、华夏银行及其融资产品介绍

华夏银行南京分行在今年首届中国银行业“好分行”评选活动中在150家参选金融机构中荣膺“十佳好分行”称号;华夏银行为推进中小企业融资业务,全力打造“融资共赢链”融资品牌,通过挖掘产业链、物流链和资金链上企业之间关系,借力核心企业的回购担保、动产质押等灵活的担保方式,有效解决了传统担保不足所难以满足的融资需求,支持了一批中小企业抓住机遇,发展壮大。今年6月,在南京日报主办、全市6家媒体支持的“中小企业满意度调查活动”中,被推选为“中小企业融资首选银行”。本次融资洽谈活动将针对各类医药生产制造、医疗器械单位的融资及结算需求,重点推介两大系列融资产品:融资供应链和私营企业主贷款。

系列一 融资共赢链

(一)未来提货权融资业务保兑仓

产品描述

俗称“保兑仓”,是指华夏银行根据购货商申请为其提供融资,用于支付上游供货商货款,由供货商按照银行指令进行发货的业务。以未来提货权做为质押的一种融资方式。

产品功能

1、 解决购货商因传统担保不足情况下的融资需求。

2、 帮助购货商以较少的自有资金获得较大的订单,享受批

量定货的折扣优惠。

3、 帮助购货商利用供货商实力进行信用增级,方便取得银

行融资支持。 2 4、 帮助供货商在货款及时回笼的前提下扩大销售量,抢占

市场份额,扶持经销商共同发展。

5、 帮助供货商提前确定销售规模,稳定客户关系。

产品优势

融资方式多样——包括流动资金贷款、银行承兑汇票、商业承兑汇票贴现、保函等。

手续简便——一般情况下,无需购货商提供其它的担保。

融资效率高——借款人在授信期限内可以根据自己的购销状况循环使用额度。

提货方便——首次保证金可以用以提货。

币种和期限

未来提货权融资业务保兑仓模式目前仅限于人民币业务,期限最长不超过一年。

(二)未来提货权融资业务仓储监管模式

产品描述

指华夏银行根据申请向购货商提供融资,用于支付供货商货款,由供货商根据约定直接发货到我行指定的仓储监管单位或目的地,转化为华夏银行质物的业务操作模式。

商业银行产品介绍贸易融资

第一节 授信开证和进口押汇

一、产品概念及特点

授信开证是指银行为客户在授信额度内减免保证金对外开立信用证。通常银行在为客户授信开证前,会为客户核定开证额度。开证额度是指银行在贸易融资总额度项下给予开证申请人在一定期限内能够免交或减交保证金循环用于开立信用证(但不能用于支付信用证)的最高限额。

进口押汇是指开证行在收到信用证项下全套相符单据时,向开证申请人提供的,用以支付该信用证款项的短期资金融通。进口押汇通常是与信托收据(Trust Receipt,T/R)配套操作的。也确实是说,开证行凭开证申请人签发给银行的信托收据开释信用证项下单据给申请人,申请人在未付款的情形下先行办理提货、报关、存仓、保险和销售,并以物资销售后回笼的资金支付银行为其垫付的信用证金额和相关利息。开证行与开证申请人由于信托收据形成信托关系,银行保留单证项下物资销售收入的受益权,开证申请人拥有单证法律上的所有权,能够处分单证项下的物资。

二、贸易融资治理规定

1、对商业银行“贸易融资客户授信企业名录”内企业申请办理的贸易融资业务,由各分行国际业务部门在企业的客户授信额度内和总行核定的单笔审批权限内直截了当审批、办理,不再逐笔报信贷部门履行信贷审查程序。各行可依照企业的经营情形、实际的贸易背景和信用证的具体条款等免收开证保证金或减收保证金。

2、关于非名录企业的贸易融资业务,仍要报信贷部门逐笔审查开证申请人的资信状况、偿债能力和履约能力,切实落实风险防范措施,明确债权债务关系;由国际业务部门按照总行进口信用证治理方法的有关规定,对进口信用证的合法性、信用证的贸易背景、信用证的文本条款、所涉及的国际惯例、代理行风险以及对申请人过去一年或几年来在商业银行开证后付款履约情形和申请人的进口资格等情形进行审查,并办理具体业务。

三、风险治理操纵要点

1、开证申请人为开证行所在地(省、自治区、直辖市)以外的用户代理进口;