进口货物关税、消费税和增值税的计算.pptx

- 格式:pptx

- 大小:1.69 MB

- 文档页数:19

进口关税计算与进口消费税进口关税计算与进口消费税、进口增值税的关系进口关税计算与进口消费税、进口增值税的关系:进口货物组成价税价格=关税完税价格+关税+消费税关税=关税完税价格×关税税率进口货物组成价税价格=(关税完税价格+关税)÷(1-消费税税率)进口消费税=组成价税价格×消费税税率进口增值税=组成价税价格×17%或13%【168页教材例4-32】【例题1】某企业进口护肤护发品,关税完税价格50万元,关税的税率20%。

增值税税税率17%,求进口的关税和增值税关税=50×20%=10(万元) 增值税=(50+10)×17%=10.2(万元) 1 【例题2】某企业进口化妆品,关税完税价格50万元,关税的税率40%,消费税税率是30%,增值税税税率17%,关税=50×40%=20(万元)消费税=(50+20)/(1-30%)×30%=30(万元)——今后再销售,不缴消费税增值税=(50+20)/(1-30%)×17%=17(万元)——再加工产品或直接销售都可作为进项税额抵扣计算分析题【2007年考题】某服装公司为增值税一般纳税人。

2006年10月份从国外进口一批服装面料,海关审定的完税价格为50万元,该批服装布料分别按5%和17%的税率向海关缴纳了关税和进口环节增值税,并取得了相关完税凭证。

该批服装布料当月加工成服装后全部在国内销售,取得销售收入100万元(不含增值税),同时支付运输费3万元(取得运费发票)。

已知:该公司适用的增值税税率为17%要求:(1)计算该公司当月进口服装布料应缴纳的增值税税额。

(2)计算该公司当月允许抵扣的增值税进项税额。

(3)计算该公司当月销售服装应缴纳的增值税税额。

【答案】(1)进口关税=50×5%=2.5(万元)进口环节应缴纳增值税=(50+2.5)×17%=8.93(万元)(2)当月允许抵扣的增值税进项税额=8.93+3×7%=9.14(万元)(3)销项税额=100×17%=17(万元)应缴纳的增值税额=17-9.14=7.86(万元增值税和消费税的计税区别2009-06-21 8:21增值税是价外税,消费税是价内税,但它们的计税基础是相同的,即都是不含增值税而含消费税的计税基础。

增值税、消费税、进口货物的计算方法企业增值税、消费税、进口货物的计算方法一、一般纳税人增值税的计算一、一般纳税人增值税的计算1、基本计算方法当期应纳税额=当期销项税额—当期进项税额=当期销售额×适用税率—当期进项税额销项税额=销售额×适用税率2、含税销售额的换算不含税销售额=含税销售额/(1+税率)3、税法规定,对视同销售征税而无销售额的,按下列顺序确定其销售额:(1)按纳税人最近时期同类货物的平均销售价确定;(2)按其他纳税人最近时期同类货物的平均销售价格确定;(3)按组成计税价格确定。

①组成计税价格=成本×(1+成本利润率)②征收增值税的货物,同时又征收消费税的,其组成计税价格公式为:组成计税价格=成本×(1+成本利润率)+消费税税额或组成计税价格=成本×(1+成本利润率)/(1-消费税税率)4、进项税额的计算准予从销项税额中抵扣的进项税额a、从销售方取得的增值税专用发票上注明的增值税额。

b、从海关取得的海关进口增值税专用缴款书上注明的增值税额。

c、购进农产品:进项税额=买价×扣除率。

d、购进或者销售货物以及在生产经营过程中支付的运输费用:进项税额=运输费用金额×扣除率。

购买或销售免税货物(购进免税农产品除外)所发生的运输费用不得计算进项税额抵扣、小规模纳税人增值税的计算二、小规模纳税人增值税的计算1、应纳税额=销售额×征收率a、不包括按3%征收率收取的增值税额b、不得抵扣进项税额2、含税销售额的换算销售额=含税销售额/(1+征收率)三、进口货物应纳税额的计算三、进口货物应纳税额的计算组成计税价格=关税完税价格+关税+消费税应纳税额=组成计税价格×税率四、消费税的计算公式四、消费税的计算公式1、直接对外销售应纳消费税的计算a、从价定率的计算应纳税额=应税消费品的销售额×比例税率b、从量定额计算应纳税额=应税消费品的销售数量×定额税率c、从价定率和从量定额复合计算应纳税额=应税的销售数量×定额税率+应税的销售额×比例税率2、自产自用应纳消费税的计算a、纳税人自产自用的应税消费品,用于连续生产应税消费品的,不纳税。

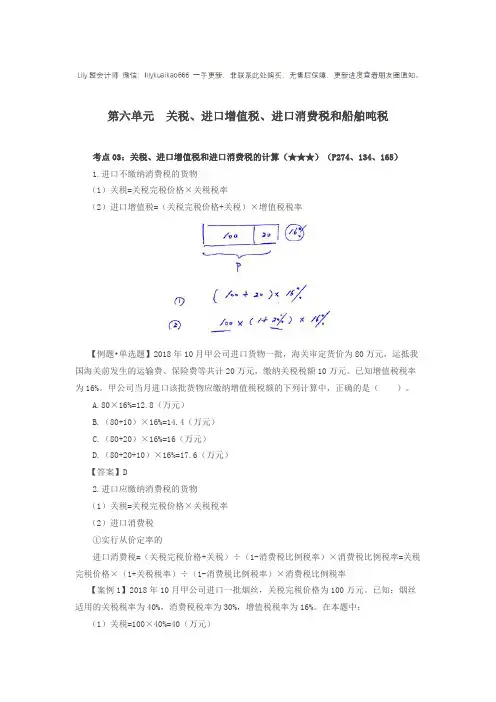

第六单元关税、进口增值税、进口消费税和船舶吨税考点03:关税、进口增值税和进口消费税的计算(★★★)(P274、134、165)1.进口不缴纳消费税的货物(1)关税=关税完税价格×关税税率(2)进口增值税=(关税完税价格+关税)×增值税税率【例题•单选题】2018年10月甲公司进口货物一批,海关审定货价为80万元,运抵我国海关前发生的运输费、保险费等共计20万元,缴纳关税税额10万元。

已知增值税税率为16%。

甲公司当月进口该批货物应缴纳增值税税额的下列计算中,正确的是()。

A.80×16%=12.8(万元)B.(80+10)×16%=14.4(万元)C.(80+20)×16%=16(万元)D.(80+20+10)×16%=17.6(万元)【答案】D2.进口应缴纳消费税的货物(1)关税=关税完税价格×关税税率(2)进口消费税①实行从价定率的进口消费税=(关税完税价格+关税)÷(1-消费税比例税率)×消费税比例税率=关税完税价格×(1+关税税率)÷(1-消费税比例税率)×消费税比例税率【案例1】2018年10月甲公司进口一批烟丝,关税完税价格为100万元。

已知:烟丝适用的关税税率为40%,消费税税率为30%,增值税税率为16%。

在本题中:(1)关税=100×40%=40(万元)(2)进口消费税=(100+40)÷(1-30%)×30%=60(万元)(3)进口增值税=(100+40)÷(1-30%)×16%=(100+40+60)×16%=32(万元)②实行复合计税的进口消费税=(关税完税价格+关税+进口数量×消费税定额税率)÷(1-消费税比例税率)×消费税比例税率+进口数量×消费税定额税率(3)进口增值税=(关税完税价格+关税+进口消费税)×增值税税率【案例2】2018年10月乙公司进口卷烟200标准箱,每标准箱的关税完税价格为60000元。