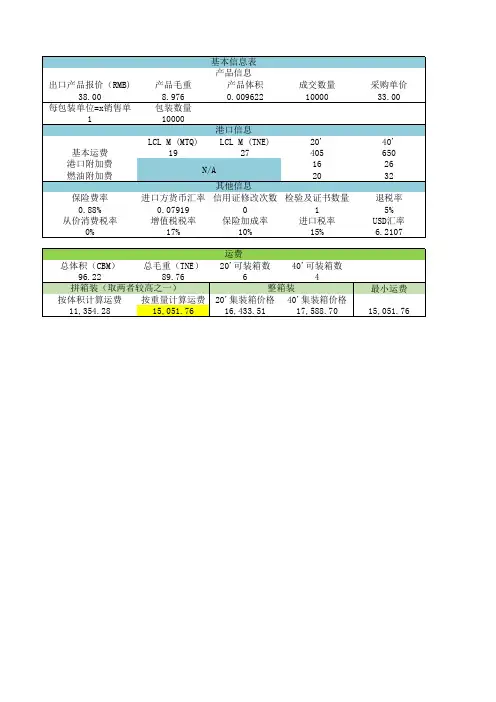

进口关税、消费税、增值税计算器

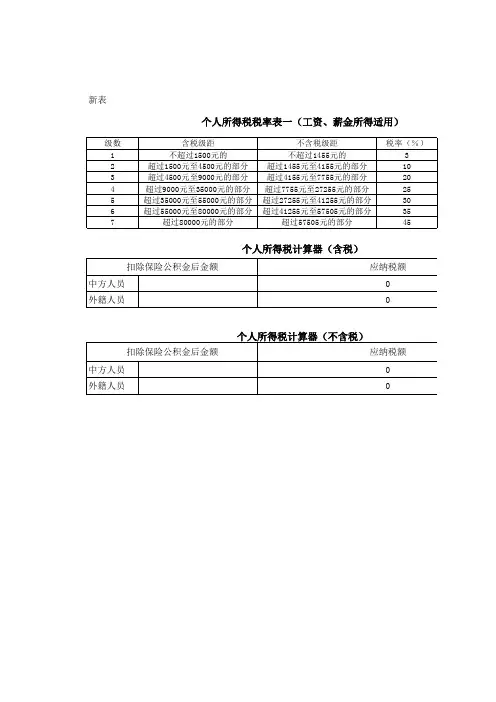

- 格式:xls

- 大小:23.00 KB

- 文档页数:2

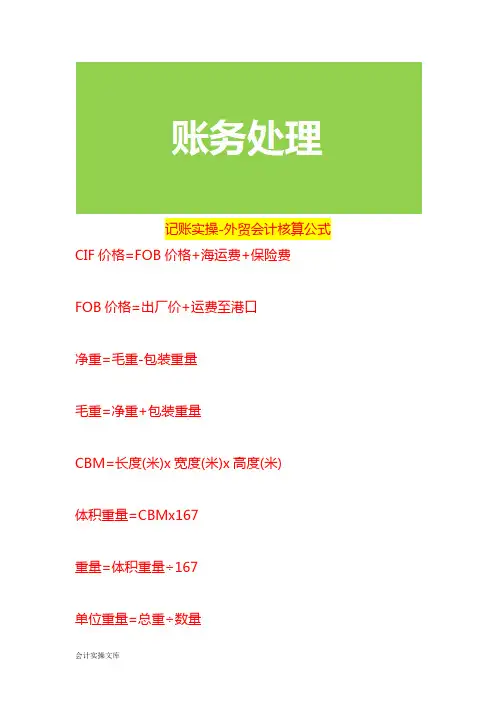

记账实操-外贸会计核算公式CIF价格=FOB价格+海运费+保险费FOB价格=出厂价+运费至港口净重=毛重-包装重量毛重=净重+包装重量CBM=长度(米)x宽度(米)x高度(米)体积重量=CBMx167重量=体积重量÷167单位重量=总重÷数量数量=总重÷单位重量毛利润率=(销售价格-成本)÷销售价格x100% 净利润率=(净利润÷销售额)x100%报关价值=发票价格+运费+保险费欧洲安全标准税=报关价值x0.15关税=报关价值x关税率税率=(关税+增值税)÷报关价值x100%欧盟增值税=报关价值x0.2美国进口关税=报关价值x关税率美国增值税=报关价值x增值税率加拿大进口关税=报关价值x关税率加拿大增值税=(报关价值+关税)x增值税率澳大利亚进口关税=报关价值x关税率澳大利亚增值税=(报关价值+关税)x增值税率日本进口关税=报关价值x关税率日本消费税=(报关价值+关税)x消费税率韩国进口关税=报关价值x关税率韩国增值税=(报关价值+关税)x增值税率台湾进口关税=报关价值x关税率台湾增值税=(报关价值+关税)x增值税率印度进口关税=报关价值x关税率印度增值税=(报关价值+关税)x增值税率欧盟关税配额=额定数量x关税率欧盟进口许可证费用=进口许可证费用÷数量欧洲安全标准认证费用=认证费用÷数量美国FDA认证费用=认证费用÷数量质量检测费用=检测费用÷数量包装费用=包装成本÷数量样品费用=样品成本+运费+保险费银行手续费=信用证金额x手续费率汇率=外币金额÷本币金额换算汇率=目标货币汇率÷原货币汇率。

进口关税求助编辑百科名片进口关税是一个国家的海关对进口货物和物品征收的关税。

它是关税中最主要的一种。

在目前世界各国已不使用过境关税,出口税也很少使用的情况下,通常所称的关税主要指进口关税。

征收进口关税会增加进口货物的成本,提高进口货物的市场价格,影响外国货物进口数量。

因此,各国都以征收进口关税作为限制外国货物进口的一种手段。

适当的使用进口关税可以保护本国工农业生产,也可以作为一种经济杠杆调节本国的生产和经济的发展。

目录进口关税介绍进口关税计算方式消费税增值税海关监管手续费编辑本段进口关税介绍各种名目的关税也都是进口税,例如,优惠关税、最惠国待遇关税、普惠制关税、保护关税、反倾销关税、反补贴关税、报复关税等。

使用过高的进口关税,会对进口货物形成壁垒,阻碍国际贸易的发展。

进口关税会影响出口国的利益,因此,它成为国际间经济斗争与合作的一种手段,很多国际间的贸易互惠协定都以相互减让进口关税或给以优惠关税为主要内容。

“关税及贸易总协定”就是为了促进国际贸易和经济发展为目的而签订的一个多边贸易协定,它倡导国际贸易自由化,逐步取消各种贸易壁垒,其中最主要的一项措施就是通过缔约方之间的相互协商、谈判,降低各国的进口关税水平,对缔约方的关税加以约束,不得任意提高。

由于关税是通过市场机制调节进出口流量的,在目前阶段还允许以进口关税作为各国保护本国经济的唯一合法手段。

但通过几个回合的关税减让谈判,各国的关税水平大大降低。

需要进口业务的公司和企业,也可以联系专业的外贸公司,代理进口。

编辑本段进口关税计算方式一、进口关税税款的计算计算进口关税税款的基本公式是:进口关税税额=完税价格×进口关税税率在计算关税时应注意以下几点:1.进口税款缴纳形式为人民币。

进口货物以外币计价成交的,由海关按照签发税款缴纳证之日国家外汇管理部门公布的人民币外汇牌价的买卖中间价折合人民币计征。

人民币外汇牌价表未列入的外币,按国家外汇管理部门确定的汇率折合人民币。

合同税率计算器合同税率计算器甲方(全称):__________________________法定代表人/负责人:__________________________联系地址:__________________________电话:__________________________传真:__________________________邮箱:__________________________统一社会信用代码/注册号:__________________________乙方(全称):__________________________法定代表人/负责人:__________________________联系地址:__________________________电话:__________________________传真:__________________________邮箱:__________________________统一社会信用代码/注册号:__________________________依据《中华人民共和国合同法》等法律法规的规定,甲乙双方在平等、自愿的基础上,通过协商一致,签订本合同。

一、合同目的甲方运用自身技术和经验,为乙方提供税务筹划和税务咨询服务。

二、服务内容1.税务筹划服务:包括但不限于利用税务制度规定,对乙方的税务状况进行分析和评估,制定合理的税务筹划方案,确保乙方在法律规定范围内尽可能减少税负。

2.税务咨询服务:为乙方提供针对税务问题的解答、建议和指导。

三、服务标准1.甲方应按照国家相关法律、法规和政策规定,合理、合法地为乙方提供服务,保证服务的质量和效果。

2.甲方为乙方提供的税务筹划和咨询服务应以客观、真实、准确为原则。

四、服务期限1.本合同自签署之日起生效,至乙方税务年度结束之日止。

2.如甲方与乙方另有约定,以双方签订的相关协议为准。

五、费用结算1.乙方应按照本合同约定的服务标准向甲方支付服务费用。

入口本钱计算及换算公式一、入口本钱计算:1.LME(伦敦金属交易所)入口本钱:LME入口本钱=(LME三月铜–现货三个月升贴水+上海铜与LME铜升贴水)*汇率*(1+关税税率)*(1+增殖税率17%)+其他费用注:关税税率:2%;增殖税率:17%;其他费用:80-120元举例说明,假定某一日三月铜的价钱为1803美元,三月铜与现货的贴水为17美元,CIF升水设为60美元/吨,入口关税为2%,增值税为17%,汇率为计,其他到岸短驳费,商检费,进港费等国内其他费用计为100元/吨。

那么LME入口本钱=(1803-17+60)***+100=18385元注:在外汇市场中,汇率依照外汇生意交割时刻分为即期汇率和远期汇率;若是远期汇率比即期汇率贵那么为升水,反之,廉价的话那么为贴水,相应的涨跌的价钱确实是升水金额和贴水金额。

2.CBOT大豆入口价钱:入口大豆价钱=(CBOT大豆价钱+综合基差)×(单位换算)×(汇率)×(1+关税税率)*(1+增殖税率17%)+其他费用注:关税(关税率3%);增值税(增值税率13%);保险费8元/吨;中间商佣金40元/吨;卸船费22元/吨;商检、卫检费5元/吨;港杂费12元/吨;入库短途费20元/吨;10. 其它杂费10元/吨;其他费用共计120元/吨入口大豆价钱=(CBOT大豆价钱+综合基差)××(汇率)××+1203.橡胶入口本钱:目前,上海期货交易所天然橡胶合约的交割品级为:国产一级标准胶SCR5符合国家标准GB8081~8090-87,入口烟片胶RSS3符合《天然橡胶品级的品质与包装国际标准(绿皮书)》(1979年版)。

由于入口产品涉及的手续比较多,因此相应的本钱也较多,入口烟片胶RSS3的本钱大致如下:1)、入口天然橡胶的本钱计算公式入口本钱=入口售价(即报价)×汇率(人民币对美元)+关税+增值税+其他费用(1)假设泰国对中国的报价为A美元/吨,海上运费与保险费为40美元/吨,若是是远期付款(一样是一个月),那么报价提高10美元/吨。

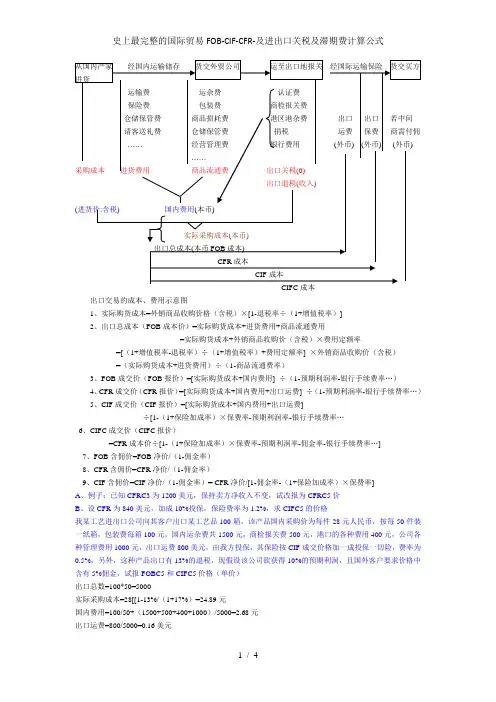

出口交易的成本、费用示意图1、实际购货成本=外销商品收购价格(含税)×[1-退税率÷(1+增值税率)]2、出口总成本(FOB成本价)=实际购货成本+进货费用+商品流通费用=实际购货成本+外销商品收购价(含税)×费用定额率=[(1+增值税率-退税率)÷(1+增值税率)+费用定额率] ×外销商品收购价(含税)=(实际购货成本+进货费用)÷(1-商品流通费率)3、FOB成交价(FOB报价)=[实际购货成本+国内费用] ÷(1-预期利润率-银行手续费率…)4、CFR成交价(CFR报价)=[实际购货成本+国内费用+出口运费] ÷(1-预期利润率-银行手续费率…)5、CIF成交价(CIF报价)=[实际购货成本+国内费用+出口运费]÷[1-(1+保险加成率)×保费率-预期利润率-银行手续费率…6、CIFC成交价(CIFC报价)=CFR成本价÷[1-(1+保险加成率)×保费率-预期利润率-佣金率-银行手续费率…]7、FOB含佣价=FOB净价/(1-佣金率)8、CFR含佣价=CFR净价/(1-佣金率)9、CIF含佣价=CIF净价/(1-佣金率)= CFR净价/[1-佣金率-(1+保险加成率)×保费率]A、例子:已知CFRC3为1200美元,保持卖方净收入不变,试改报为CFRC5价B、设CFR为840美元,加成10%投保,保险费率为1.2%,求CIFC5的价格我某工艺进出口公司向其客户出口某工艺品100箱,该产品国内采购价为每件28元人民币,按每50件装一纸箱,包装费每箱100元,国内运杂费共1500元,商检报关费500元,港口的各种费用400元,公司各种管理费用1000元,出口运费800美元,由我方投保,其保险按CIF成交价格加一成投保一切险,费率为0.5%,另外,这种产品出口有13%的退税,现假设该公司欲获得10%的预期利润,且国外客户要求价格中含有5%佣金,试报FOBC5和CIFC5价格(单价)出口总数=100*50=5000实际采购成本=28[[1-13%/(1+17%)=24.89元国内费用=100/50+(1500+500+400+1000)/5000=2.68元出口运费=800/5000=0.16美元FOBC5=(24.89+2.68)/(1-5%-10%)*8=27.57/6.8=4.054美元CFRC5=(27.57/8+0.16)/1-10%-5%=4.24美元CIFC5=(27.57/8+0.16)/[1-10%-5%-(1+10%)*0.5%]=4.79美元换汇成本=出口总成本(人民币)/出口销售外汇净收入(FOB)(美元)某出口公司以每公吨2000元的价格收购了20吨的货物,现假设该货的退税率为13%,国内费用水平为12%,客户要求2%的佣金,如果将换汇成本控制在7.8元以内,最低的FOB报价应报多少?实际采购成本=2000*[1-13%/(1+17%)]=1777.78元国内费用=2000*12%=240元出口总成本=1777.78+240=2017.78元换汇成本=出口总成本/外汇的净收入=2017.78/FOB2017.78/FO B<7.8——FO B>258.69美元FOBC2>258.69/(1-2%)>263.97美元FAS=FOB=FCADES=CFR+货物经由第三国的税费+货物在目的港的卸货费DEQ=DES+货物进口税费CPT=FCA+装运地到目的地运费CIP=CPT/ [1-(1+加成率)*保率]DAF=CPT+货物经由第三国的过境税费DDU=DAFDDP=DDU+货物进口的税费EXW=货物的成本/(1-预期利润率)出口一个20英尺的集装箱的内衣,纸箱装,每箱20套,纸箱尺码为65CM*60CM*59CM,供货价为52元/套,出口退税率为15%,出口包装费15元/箱,国内费用为1950元/每集装箱,运费为1200美元/集装箱,如果按CIF成交,我方按110%投保一切险,费率0.5%,预期利润为10%求:FOB、CIF、CFRC3实际采购成本=52*[(1-15%)/(1+17%)]=37.78元FOB=(37.78+1950/3140)/(1-10%)=CIF=[(37.78/8+0.75/8+1950/3140*8)+1200/3140]/[1-10%-110%*0.5%]=CFRC3=[(37.78/8+0.75/8+1950/3140*8)+1200/3140]/[1-3%-10%]=贸易术语间的换算(FOB 转成CFR 等)换算:1、CIF 、CFR 、FOB 三种价格换算已知FOB 价格:CFR=FOB+主运费 CIF=(FOB+国外运费)/(1-保险加成*保险费率)CIF=CFR+保费 保费=CIF(1+投保加成)*费率CIF= FOB+国外运费+国外保险费(国外保险费=CIF*保险加成*保险费率)已知CIF 价格:FOB= CIF *1-保险加成*保险费率)-国外运费 CFR= CIF*(1-保险加成*保险费率)已知CFR 价格: FOB=CFR-国外运费 CIF= CFR*(1-保险加成*保险费率)(1)CFR=FOB+主运费例如,FOB 价格为USD4.77,主运费为USD0.4,那么CFR 为USD5.17(2)CIF=CFR+保费保费=CIF (1+投保加成)*费率(3)佣金价=净价/(1-佣金率)(4)佣金=佣金价*佣金率(5)折扣价=原价*(1-折扣率)(8)实际采购成本=采购成本*(1-退税率/(1+增值率))(9)换汇成本=实际总成本(采购成本+国内费用)/FOB1、实际购货成本=外销商品收购价格(含税)×[1-退税率÷(1+增值税率)]2、出口总成本(FOB 成本价)=实际购货成本+进货费用+商品流通费用=实际购货成本+外销商品收购价(含税)×费用定额率=[(1+增值税率-退税率)÷(1+增值税率)+费用定额率] ×外销商品收购价(含税)=(实际购货成本+进货费用)÷(1-商品流通费率)3、FOB 成交价(FOB 报价)=[实际购货成本+国内费用] ÷(1-预期利润率-银行手续费率…)4、CFR 成交价(CFR 报价)=[实际购货成本+国内费用+出口运费] ÷(1-预期利润率-银行手续费率…)5、CIF 成交价(CIF 报价)=[实际购货成本+国内费用+出口运费]÷[1-(1+保险加成率)×保费率-预期利润率-银行手续费率…6、CIFC 成交价(CIFC 报价)=CFR 成本价÷[1-(1+保险加成率)×保费率-预期利润率-佣金率-银行手续费率…]7、FOB 含佣价=FOB 净价/(1-佣金率)8、CFR 含佣价=CFR 净价/(1-佣金率)9、CIF 含佣价=CIF 净价/(1-佣金率)= CFR 净价/[1-佣金率-(1+保险加成率)×保费率]1公吨=1000公斤 1长吨=1016公斤 1短吨=907公斤(13)CIFc2=CIF/(1-2%)=CFR/(1-2%-保险费率)加一成:CIFc2=CIF/(1-2%)=CFR/(1-2%-(1+10%)*保率 CIF=CFR/(1-(1+10%)*保率)投保加成)(1*费率1CFR CIF +-=1. 某一公司进口货物一批,经海关审核其成交价格为FOB东京100000美元,已知这批货物的运费为4000美元,保险费率为0.5%,关税税率为20%,消费税率为10%。

行邮税怎么算,行邮税税率表行邮税怎么算,行邮税税率表行邮税,顾名思义,就是行李和邮递物品进口税的简称,它是关税、进口环节增值税及消费税三者合一的替代税种。

替代,就是征了行邮税,对应的关税、增值税、消费税就不征了哦。

行邮税只针对个人非大宗物品,根据海关相关条例规定,对超过海关总署规定数额、但仍在合理数量以内的个人自用进境物品进行归类、确定完税价格和使用税率,进而征收进口税,税额若不超过50元,行邮税是免征的。

注意关键词:限定个人购买数量、税金不足50元免征。

2013年开始,海关在全国范围内开展跨境电商试点城市,政策中说明:入境时已有订单信息,且收货人为个人消费者的,适用行邮税。

以下几种电商通关形式均适用于行邮税:1.快件2.电商保税集货3.电商保税备货进口税的计算公式为:进口税税额=完税价格进口税税率。

目前,进口税税率共设为四档,分别为10%、20%、30%和50%。

适用第一档10%税率的物品主要包括书报、刊物、教育专用电影片、幻灯片、原版录音带、录像带、金、银及其制品、食品、饮料等;适用第二档20%税率得物品主要包括纺织品及其制成品、摄像机、摄录一体机、数码相机及其他电器用具、照相机、自行车、手表、钟表(含配件、附件);适用第三档30%税率得物品为高尔夫球及球具、高档手表(是指完税价格10000元人民币以上的手表);适用第四档50%税率得物品为烟、酒、化妆品。

各品类税率详情,请参阅下表(2015年版):中华人民共和国进境物品归类表物品类别范围税率食品、饮料食品:包括水产品、乳制品、糖制品、调味品,燕窝、冬虫夏草、高丽参、红参、西洋参、人参、鹿茸、阿胶、奶粉及其他保健品、补品等10%饮料:包括茶叶、咖啡等其他非酒精类饮料酒包括啤酒、葡萄酒(香槟酒)、黄酒、果酒、清酒、米酒、白兰地、威士忌、伏特加、朗姆酒、金酒、白酒、药酒、保健酒、鸡尾酒、利口酒、龙舌蓝、柯迪尔酒、梅子酒等用粮食、水果等含淀粉或糖的物质发酵或配制而制成的含乙醇的酒精饮料50%烟草包括卷烟、雪茄烟、烟丝、烟叶、碎烟、烟梗、烟末等50%纺织品及其制成品衣着:包括外衣、外裤、内衣裤、衬衫/T恤衫、其他衣着等20%配饰:包括帽子、丝巾、头巾、围巾、领带、腰带、手套、袜子、手帕等家纺用品:包括毛毯、被子、枕头、床罩、睡袋、幔帐等其他:包括毛巾、浴巾、桌布、窗帘、地毯等皮革服装及配饰包括各式皮革服装及皮质配饰10%箱包及鞋靴箱:包括各种材质的箱子10%挎包、背包、提包:包括各种材质的挎包、背包、提包钱包、钥匙包:包括各种材质的钱包、钥匙包、卡片包其他:包括化妆包、包装袋(盒、箱)等鞋靴:包括皮鞋、皮靴、运动鞋、其他鞋靴等表、钟及其配件、附件高档手表:审定价格在人民币10000元及以上的手表30%表:包括高档手表外其他各种表20%钟:包括座钟、挂钟、台钟、落地钟等配件附件:包括各种表、钟的配件、附件金、银、珠宝及其制品、艺术品、收藏品包括金、银、珠宝及其制品,艺术品、收藏品10%化妆品芳香类化妆品:包括各种香水、香体棒、止汗露、走珠香露等50%清洁/护理类化妆品:洗面奶(乳、皂)、洁面霜(露、蜜、粉、者哩)、卸妆水(乳、膏、液、油)、鼻贴膜、去黑头膏(液)、剃须膏(泡沫)、洗甲液,面霜、眼霜、日霜、晚霜、冷霜、防晒霜、祛斑霜、护肤膏(霜、露、乳液、喷雾)、磨砂膏、按摩膏、精油、化妆水(含爽肤水、柔肤水、紧肤水、护肤水、收缩水)、须后水、隔离霜、面膜、面膜膏(粉)、眼膜、颈膜、护手霜、护甲水(霜、油)、指甲硬化剂、润唇膏、去角质膏(粉)、发乳、发油、发蜡、焗油膏、花露水、痱子粉、爽身粉等美容/修饰类化妆品:包括粉底、粉饼、胭脂、眼影、眼线笔(液)、眉笔、睫毛膏(液)、唇膏、唇彩、唇线笔、指甲油、发胶、发泥、定型水(啫哩、摩丝)等特殊功能类化妆品:丰(美、健)乳霜、纤体霜(膏)、健美霜、紧致霜、除臭露(剂)等家用医疗、保健及美容器材医疗器材:包括呼吸器具、矫形器具、夹板及其他骨折用具,血糖计、血糖试纸、电动洗眼器、红外线耳探热针、空气制氧机、治疗用雾化机、电动血压计、病人用拐杖、病人用轮椅等及上述物品的配件、附件10%保健器材:包括按摩床、按摩椅等及上述物品的配件、附件美容器材:包括蒸汽仪、喷雾器、化妆/美容专用工具等及上述物品的配件、附件厨卫用具及小家电厨房用具:包括各种材料制的餐具、刀具、炊具、灶具,锅、壶、盘、碗、筷子、勺、铲、餐刀、餐叉、切菜刀、案板、削皮刀、手动绞肉机、手动食品研磨机、搅拌器、净水器、煤气灶、煤气点火器等10%卫生用具、洁具:包括水龙头、淋浴用具等其他家庭用具:包括电话机、传真机、游戏机、手动缝纫机或编织机等及上述物品的配件、附件电器类厨房用具:包括电饭煲、微波炉、电磁炉、抽油烟机、消毒碗柜、家用洗碗机、电烤箱、面包机、电炉灶、豆浆机、酸奶机、电动榨汁机、咖啡机、制冰机、饮水机、食品调理机、电动食品研磨机、煮蛋器等电器用具20%电器类卫生用具、洁具:包括电热水器等电器用具其他小家电:包括灯具、电动缝纫机或编织机、电动剪草机、便携式复印机、电风扇、电烫斗、电吹风机、电动剃须刀、电动毛发推剪器,地板打蜡机、增湿机、除湿机、增除湿一体机、电暖器、电热毯、空气清新机、家用吸尘器、家用地毯洗涤机等电器及上述物品的配件、附件等家具包括各种材料制的沙发、组合式家具、柜、橱、台、桌、椅、书架、床、床垫、坐垫等10%空调及其配件、附件包括空气调节器及其配件、附件等20%电冰箱及其配件、附件包括各式电冰箱、冰柜、红酒柜及其配件、附件等20%洗衣设备及其配件、附件包括波轮式洗衣机、滚筒式洗衣机、干衣机/烘干机等及上述物品的配件、附件20%电视机及其配件、附件包括各式电视机、电视收音联合机、电视收音录音联合机、电视录像联合机等及上述物品的配件、附件20%摄影(像)设备及其配件、附件包括照相机、摄像机、照相制版机、放大机,数码相框、存储卡、胶卷、胶片、感光纸、镜箱、闪光灯、滤色镜、测光表、曝光表、遮光罩、水下摄影罩、半身镜、接镜环、取景器、自拍器、洗像盒、显影罐等10%电视摄像机20%影音设备及其配件、附件包括录音笔、录音机、收音机、MP3播放机、MP4播放机、收录音机、数码录放音器、电唱机、激光电唱机、放像机、录像机、激光视盘机、(单)功能座、音箱、自动伴唱机、卡拉OK混音器等及上述物品的配件、附件20%计算机及其外围设备包括个人计算机及其存储、输入、输出设备和附件、零部件10%书报、刊物及其他各类印刷品包括书报、刊物及其他各类印刷品10%教育专用的电影片、幻灯片、原版录音带、录像带包括教育专用的电影片、幻灯片、原版录音带、录像带、地球仪、解剖模型、人体骨骼模型、教育用示意牌等10%文具用品及玩具包括各种书写用具及材料、照像簿、集邮簿、印刷日历、月历、放大镜、望远镜、眼镜、绘图用具、绘图用颜料、装订用具、削铅笔器、算盘、电子计算器、电子字典/记事簿、电子(纸)书、誊写钢板等各种文具用品及玩具10%邮票包括中国大陆及境外各种邮票、小型张、纪念封等10%乐器包括各种键盘类、弓弦类、拨弦类、打击类、管乐类等乐器及节拍器、音叉、定音器等器具及上述乐器的配件、附件10%体育用品高尔夫球及球具:包括高尔夫球杆、高尔夫球、高尔夫球包、高尔夫球手套、高尔夫球鞋30%除高尔夫球以外各种球类,各种棋类、健身器具、航空和航海模型、钓具等,一般体育活动、体操、竞技、游泳、滑冰、滑雪及其他户内外活动用具及其配件、附件10%自行车、三轮车、童车及其配件、附件包括不带发动机、电动机的自行车、三轮车、童车等,及上述物品的配件、附件20%其他物品其他不能归入上述类别的物品10%。

《税费计算与申报》课程标准一、课程定位本课程是高等职业院校会计专业的一门专业核心课程,是以企业报税工作岗位的典型工作任务为依据设置的。

税费计算与申报是企业从事经济活动过程中不可避免的一项重要工作,一般均要设置报税岗位来处理涉税事务。

本课程主要学习增值税、消费税、企业所得税、个人所得税、关税、房产税、城市维护建设税、车船税、城镇土地使用税等企业经常涉及的税收相关法规、税款计算、申报缴纳的专业知识和纳税工作流程的规定,使学生具备从事本专业相关职业岗位所必需的税务登记、税费计算、纳税申报、税款缴纳等相关职业技能。

本课程对日常涉税事务的处理能力培养起着主体作用;对纳税筹划、税务检查、税务代理能力的培养起着奠基作用;对会计处理能力的培养起着综合和提升作用,是将税务处理知识、技能与会计知识、技能有机结合的最佳选择。

二、课程目标1.熟悉增值税、消费税、企业所得税、个人所得税、关税、房产税、城市维护建设税、车船税、城镇土地使用税、教育费附加等税种的主要法律法规内容;2.会根据企业经济业务确定其纳税义务及所涉及的税种、税目、税率和计税依据;3.能依据企业经济业务的具体情况,运用税法规定的减免税优惠政策;4.能根据企业经济业务发生的具体情况,确定纳税义务的发生时间;5.能准确计算企业当期应纳税额;6.会填写相关税种的纳税申报表及附列资料;7.能根据税法规定选择纳税地点及时办理纳税申报和税款缴纳手续;8.培养敬业爱岗精神和良好的职业道德,善于团队合作,能与税务、外汇、银行等涉税业务机构进行交流沟通;9.能利用各种资源进行资料的搜集和整理。

三、设计思路1.本课程标准设计的总体思路是:打破以知识传授为主要特征的传统学科课程模式,采用以职业任务和行动过程为导向的工作过程系统化学习课程模式。

根据报税岗位,开展广泛调研,在邀请税务实践专家对报税岗位典型的职业工作进行项目任务与职业能力分析的基础上,采用工作过程系统化的课程开发技术,遵循“设计导向”的职业教育理念,确定本课程学习目标和学习情境设计。

中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法(1994)文章属性•【制定机关】中华人民共和国海关总署•【公布日期】1994.07.01•【文号】海关总署令第47号•【施行日期】1994.07.01•【效力等级】部门规章•【时效性】现行有效•【主题分类】关税正文海关总署令(第47号)现将国务院关税税则委员会第六次会议审议通过的《中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法》、《入境旅客行李物品和个人邮递物品征收进口税税率表》和中华人民共和国海关总署依据上述《税率表》制定的《旅客行李物品和个人邮递物品进口税税则归类表》予以公布,自1994年7月1日起实施。

署长:钱冠林1994年7月1日中华人民共和国海关关于入境旅客行李物品和个人邮递物品征收进口税办法(根据中华人民共和国国务院令第134号、135号,国务院关税税则委员会第六次会议审议通过)第一条为了照顾个人进口自用物品的合理需要,简化计税手续,根据《海关法》和《进出口关税条例》的有关规定,特制定本办法。

第二条准许应税进口的旅客行李物品、个人邮递物品以及其他个人自用物品(以下简称应税个人自用物品),除另有规定的以外,均由海关按照《入境旅客行李物品和个人邮递物品进口税税率表》征收进口税。

本办法所称的进口税,包括关税和增值税、消费税。

本办法所称的应税个人自用物品,不包括汽车、摩托车及其配件、附件。

对进口应税个人自用汽车、摩托车及其配件、附件,应按《中华人民共和国海关进出口税则》和其他有关税法、规定征收进口税。

《入境旅客行李物品和个人邮递物品进口税税率表》)以下简称《税率表》)是本办法的组成部分。

《税率表》中税率的调整,由国务院关税税则委员会审定后,海关总署对外公布实施。

第三条进口税的纳税义务人是:携有应税个人自用物品的入境旅客及运输工具服务人员,进口邮递物品的收件人,以及以其他方式进口应税个人自用物品的收件人。

纳税义务人可以自行办理纳税手续,也可以委托他人办理纳税手续。

国际贸易F O B C I F C F R 及进出口关税及滞期费计算公式Document serial number【NL89WT-NY98YT-NC8CB-NNUUT-NUT108】1、实际购货成本=外销商品收购价格(含税)×[1-退税率÷(1+增值税率)]2、出口总成本(FOB成本价)=实际购货成本+进货费用+商品流通费用=实际购货成本+外销商品收购价(含税)×费用定额率=[(1+增值税率-退税率)÷(1+增值税率)+费用定额率]×外销商品收购价(含税)=(实际购货成本+进货费用)÷(1-商品流通费率)3、FOB成交价(FOB报价)=[实际购货成本+国内费用]÷(1-预期利润率-银行手续费率…)4、CFR成交价(CFR报价)=[实际购货成本+国内费用+出口运费]÷(1-预期利润率-银行手续费率…)5、CIF成交价(CIF报价)=[实际购货成本+国内费用+出口运费]÷[1-(1+保险加成率)×保费率-预期利润率-银行手续费率…6、CIFC成交价(CIFC报价)=CFR成本价÷[1-(1+保险加成率)×保费率-预期利润率-佣金率-银行手续费率…]7、FOB含佣价=FOB净价/(1-佣金率)8、CFR含佣价=CFR净价/(1-佣金率)9、CIF含佣价=CIF净价/(1-佣金率)=CFR净价/[1-佣金率-(1+保险加成率)×保费率]A、例子:已知CFRC3为1200美元,保持卖方净收入不变,试改报为CFRC5价B、设CFR为840美元,加成10%投保,保险费率为1.2%,求CIFC5的价格我某工艺进出口公司向其客户出口某工艺品100箱,该产品国内采购价为每件28元人民币,按每50件装一纸箱,包装费每箱100元,国内运杂费共1500元,商检报关费500元,港口的各种费用400元,公司各种管理费用1000元,出口运费800美元,由我方投保,其保险按CIF成交价格加一成投保一切险,费率为0.5%,另外,这种产品出口有13%的退税,现假设该公司欲获得10%的预期利润,且国外客户要求价格中含有5%佣金,试报FOBC5和CIFC5价格(单价)出口总数=100*50=5000实际采购成本=28[[1-13%/(1+17%)=24.89元国内费用=100/50+(1500+500+400+1000)/5000=2.68元出口运费=800/5000=0.16美元FOBC5=(24.89+2.68)/(1-5%-10%)*8=27.57/6.8=4.054美元CFRC5=(27.57/8+0.16)/1-10%-5%=4.24美元CIFC5=(27.57/8+0.16)/[1-10%-5%-(1+10%)*0.5%]=4.79美元换汇成本=出口总成本(人民币)/出口销售外汇净收入(FOB)(美元)某出口公司以每公吨2000元的价格收购了20吨的货物,现假设该货的退税率为13%,国内费用水平为12%,客户要求2%的佣金,如果将换汇成本控制在7.8元以内,最低的FOB报价应报多少?实际采购成本=2000*[1-13%/(1+17%)]=1777.78元国内费用=2000*12%=240元出口总成本=1777.78+240=2017.78元换汇成本=出口总成本/外汇的净收入=2017.78/FOB2017.78/FOB<7.8——FOB>258.69美元FOBC2>258.69/(1-2%)>263.97美元FAS=FOB=FCADES=CFR+货物经由第三国的税费+货物在目的港的卸货费DEQ=DES+货物进口税费CPT=FCA+装运地到目的地运费CIP=CPT/[1-(1+加成率)*保率]DAF=CPT+货物经由第三国的过境税费DDU=DAFDDP=DDU+货物进口的税费EXW=货物的成本/(1-预期利润率)出口一个20英尺的集装箱的内衣,纸箱装,每箱20套,纸箱尺码为65CM*60CM*59CM,供货价为52元/套,出口退税率为15%,出口包装费15元/箱,国内费用为1950元/每集装箱,运费为1200美元/集装箱,如果按CIF成交,我方按110%投保一切险,费率0.5%,预期利润为10%求:FOB、CIF、CFRC3实际采购成本=52*[(1-15%)/(1+17%)]=37.78元FOB=(37.78+1950/3140)/(1-10%)=CIF=[(37.78/8+0.75/8+1950/3140*8)+1200/3140]/[1-10%-110%*0.5%]= CFRC3=[(37.78/8+0.75/8+1950/3140*8)+1200/3140]/[1-3%-10%]=贸易术语间的换算(FOB转成CFR等)换算:1、CIF、CFR、FOB三种价格换算已知FOB价格:CFR=FOB+主运费CIF=(FOB+国外运费)/(1-保险加成*保险费率)CIF=CFR+保费保费=CIF(1+投保加成)*费率CIF=FOB+国外运费+国外保险费(国外保险费=CIF*保险加成*保险费率)已知CIF价格:FOB=CIF*1-保险加成*保险费率)-国外运费CFR=CIF*(1-保险加成*保险费率)已知CFR价格:FOB=CFR-国外运费CIF=CFR*(1-保险加成*保险费率)(1)CFR=FOB+主运费例如,FOB价格为USD4.77,主运费为USD0.4,那么CFR为USD5.17(2)CIF=CFR+保费保费=CIF(1+投保加成)*费率(3)佣金价=净价/(1-佣金率)(4)佣金=佣金价*佣金率(5)折扣价=原价*(1-折扣率)(8)实际采购成本=采购成本*(1-退税率/(1+增值率))(9)换汇成本=实际总成本(采购成本+国内费用)/FOB1、实际购货成本=外销商品收购价格(含税)×[1-退税率÷(1+增值税率)]2、出口总成本(FOB成本价)=实际购货成本+进货费用+商品流通费用=实际购货成本+外销商品收购价(含税)×费用定额率=[(1+增值税率-退税率)÷(1+增值税率)+费用定额率]×外销商品收购价(含税)=(实际购货成本+进货费用)÷(1-商品流通费率)3、FOB成交价(FOB报价)=[实际购货成本+国内费用]÷(1-预期利润率-银行手续费率…)4、CFR成交价(CFR报价)=[实际购货成本+国内费用+出口运费]÷(1-预期利润率-银行手续费率…)5、CIF成交价(CIF报价)=[实际购货成本+国内费用+出口运费]÷[1-(1+保险加成率)×保费率-预期利润率-银行手续费率…6、CIFC成交价(CIFC报价)=CFR成本价÷[1-(1+保险加成率)×保费率-预期利润率-佣金率-银行手续费率…]7、FOB含佣价=FOB净价/(1-佣金率)8、CFR含佣价=CFR净价/(1-佣金率)9、CIF含佣价=CIF净价/(1-佣金率)=CFR净价/[1-佣金率-(1+保险加成率)×保费率]1公吨=1000公斤1长吨=1016公斤1短吨=907公斤(13)CIFc2=CIF/(1-2%)=CFR/(1-2%-保险费率)加一成:CIFc2=CIF/(1-2%)=CFR/(1-2%-(1+10%)*保率CIF=CFR/(1-(1+10%)*保率)1.某一公司进口货物一批,经海关审核其成交价格为FOB东京100000美元,已知这批货物的运费为4000美元,保险费率为0.5%,关税税率为20%,消费税率为10%。

行邮税是行李和邮递物品进口税的简称,是海关对入境旅客行李物品和个人邮递物品征收的进口税。

由于其中包含了进口环节的增值税和消费税,故也为对个人非贸易性入境物品征收的进口关税和进口工商税收的总称。

课税对象包括入境旅客、运输工具,服务人员携带的应税行李物品、个人邮递物品、馈赠物品以及以其他方式入境的个人物品等。

《中华人民共和国进出口关税条例》第五十六条规定:“进境物品的关税以及进口环节海关代征税合并为进口税,由海关依法征收。

”行邮税的征管工作是海关征税工作的重要组成部分,也是海关贯彻国家税收政策的一个重要方面。

通过征收行邮税,对一些国内外差价较大的重点商品根据不同的监管对象予以必要和适当的调控,既能有效地发挥关税的杠杆作用,又能增加国家的财政收入,为国家建设累计资金。

1、需要纳税的是进境物品。

2、关税和进口环节海关代征税合而为一。

3、设有单独的税率表,根据物品类别的划分设有相应的单一的进口税率。

纳税人海关关税的征收对象包括进出口货物和进出境物品,行邮税的征收对象是超过海关总署规定数额但仍在合理数量以内的个人自用进境物品,具体是指旅客行李物品、个人邮递物品以及其他个人自用物品。

凡准许应税进境的旅客行李物品、个人邮递物品以及其他个人自用物品,除另有规定的以外,均按《中华人民共和国进出口关税条例》征收进口税。

携有应税个人自用物品的入境旅客及运输工具服务人员、进口邮递物品的收件人,以及以其他方式进口应税个人自用物品的收件人是行邮税的纳税义务人。

纳税义务人可以自行办理纳税手续,也可以委托他人办理纳税手续。

接受委托办理纳税手续的代理人,应当遵守《中华人民共和国进出口关税条例》中对其委托人的各项规定,并承担相应的法律责任。

行邮税的纳税义务人,应当在物品放行前缴纳税款。

海关总署公告2010年第54号(关于进境旅客所携行李物品验放标准有关事宜)2010-08-19一、进境居民旅客携带在境外获取的个人自用进境物品,总值在5000元人民币以内(含5000元)的;非居民旅客携带拟留在中国境内的个人自用进境物品,总值在2000元人民币以内(含2000元)的,海关予以免税放行,单一品种限自用、合理数量,但烟草制品、酒精制品以及国家规定应当征税的20种商品等另按有关规定办理。

购置税计算器新车购置税计算

器

购置税计算器2022,2022新车购置税计算器在线计算,购置税计算公式:购置税=购车款/(1+13%)×购置税率(10%)。

购置税计算公式:购置税=购车款/(1+13%)×购置税率(10%)。

最新购置税率为10%,附:《中华人民共和国车辆购置税法》。

计税价格(购车款)根据不同情况,按照下列情况确定:

1.在计税价格中,纳税人购买自用的应税车辆,纳税人为购买应税车辆向销售者支付的全部价外费用不含增值税。

也就是说按您取得的《机动车销售统一发票》上开具的价费合计金额除以(1+13%)作为计税依据,乘以10%即为应缴纳的车购税。

比如,消费者购买一辆10万元的国产车(1.6升以上),去掉增值税部分后按10%纳税。

计算公式是

100000÷1.13×0.1=8849.56元。

2、纳税人进口自用车辆的应税车辆的计税价格计算公式为:

计税价格=关税完税价格+关税+消费税

车船使用税:各省不统一,以北京为例(单位/年),不足一年按当年剩余月算。

排量车船使用税

1.0L(含)以下300元

1.0-1.6L(含)420元

1.6-

2.0L(含)480元

2.0-2.5L(含)900元

2.5-

3.0L(含)1920元

3.0-

4.0L(含)3480元

4.0L以上5280元

上牌费用:通常商家提供的一站式服务费用约500元,个人手续费约373元,包括工商验证、出库150元、移动卡30元、环保卡3元、延期费40元、行驶证照片20元、托盘费130元等。

银行从业资格考试个人理财计算题、案例分析题等第一节:理财计算器1(一)基本功能银行从业《个人贷款》和《个人理财》科目中,系统都嵌入了“理财计算器”。

首先,我们先看一下“理财计算器”操作界面(界面安排有微小差异,但是功能完全相同)。

(二)手机版理财计算器金培网结合银行从业、金融理财师的教学和考试特点,特推出移动端的理财计算工具(金培网金融计算器),将金融计算器功能融入您的手机,可以用来随时随地做理财规划,也可以用来备考相关职业资格证书,方便快捷。

接下来我通过一个典型例题,给大家讲解一下基本操作:例如:王先生的女儿今年8岁,18岁上大学,届时总的教育费用需求为10万元,王先生打算通过基金定投的方式来积累这笔教育费用,假设年投资回报率为5%,那么王先生每年末须定期定投多少?【利率(%)】:输入题目给出的年利率。

一定注意要去掉%,比如上题中“年投资回报率为5%”,只输入5即可。

【期数】:输入总年数。

比如上题中“女儿今年8岁,18岁上大学”,总年数为10年,输入10即可。

注意输入时必须先在前面的“□”中点击一下,出现“√”即为选中,此时才可输入。

【现值】:现在的价值或某一时间段期初的价值,本题中未涉及,输入“0”即可。

注意输入时也必须先在前面的“□”中点击一下,出现“√”即为选中,此时才可输入。

【终值】:未来的价值或某一时间段期末的价值,比如上题中“届时总的教育费用需求为10万元”,终值即为100000。

注意输入时也必须先在前面的“□”中点击一下,出现“√”即为选中,此时才可输入。

【每期金额】:即每年收付的等额的金额(年金)。

本题中“王先生每年末须定期定投多少”,即求【每期金额】。

注意要求的参数,其前面的“□”不要选中。

【期初】每期金额发生在期初时选中“⊙”,比如“每年年初投资”“每年年初还款”等。

【期末】每期金额发生在期末时选中“⊙”比如“每年年末投资”“每年年末还款”等。

注意:在没有特别说明期初期末的情况下,默认选择【期末】即可。