单位内控风险清单

- 格式:doc

- 大小:151.00 KB

- 文档页数:15

行政事业单位内控风险清单行政事业单位内控风险清单(上)随着社会的发展和进步,行政事业单位在日常运营中面临着诸多内控风险。

为了确保行政事业单位的规范运行和有效管理,建立一份全面的内控风险清单是非常必要的。

下面将介绍一份包含多个方面的行政事业单位内控风险清单。

第一,财务管理方面的风险。

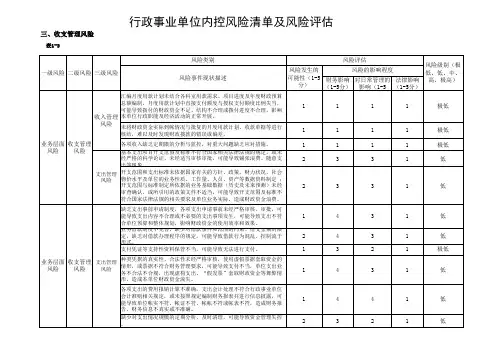

行政事业单位在财务管理方面存在着资金管理不到位、财务数据不准确、财务审计不及时等风险。

其中,资金管理不到位可能导致资金流失、财务数据不准确可能影响经济决策的准确性,财务审计不及时可能导致财务违规行为的发生。

第二,人事管理方面的风险。

行政事业单位在人事管理方面存在着人员录用不公、人事信息泄露、人事腐败等风险。

其中,人员录用不公可能导致用人不当、人事信息泄露可能损害个人隐私权益,人事腐败可能导致行政事业单位的正常运转受到影响。

第三,采购管理方面的风险。

行政事业单位在采购管理方面存在着采购程序不规范、采购程序不透明、采购合同管理不到位等风险。

其中,采购程序不规范可能导致采购过程中的贪污腐败行为,采购合同管理不到位可能导致采购合同的不合法性和风险隐患。

第四,信息安全方面的风险。

行政事业单位在信息安全方面存在着信息泄露、网络攻击、信息系统管理不规范等风险。

其中,信息泄露可能导致个人隐私权益受到损害,网络攻击可能导致信息系统瘫痪,信息系统管理不规范可能导致信息安全隐患的存在。

第五,办公用品管理方面的风险。

行政事业单位在办公用品管理方面存在着办公用品浪费、办公用品资金管理不规范等风险。

其中,办公用品浪费可能导致单位资源的浪费,办公用品资金管理不规范可能导致资金流失和财务安全隐患。

第六,绩效管理方面的风险。

行政事业单位在绩效管理方面存在着工作目标不明确、绩效评估不公正、绩效反馈不及时等风险。

其中,工作目标不明确可能导致工作效率低下,绩效评估不公正可能影响员工的积极性,绩效反馈不及时可能导致职业发展的不公平。

行政事业单位内控风险清单(下)第七,安全生产管理方面的风险。

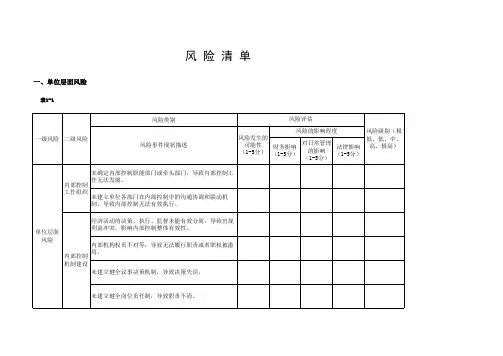

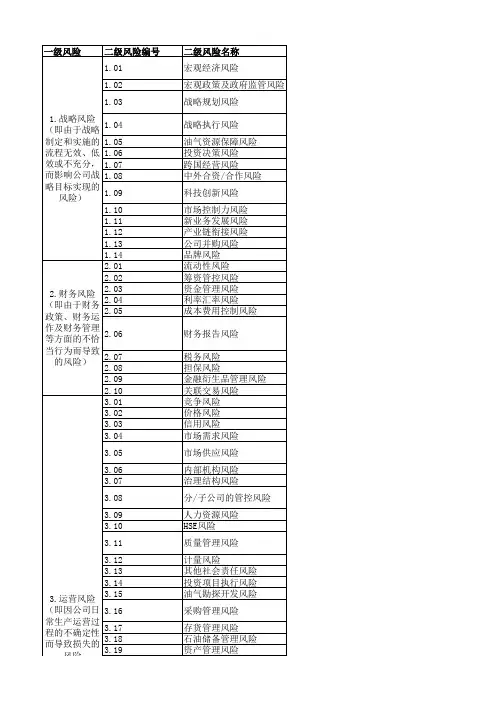

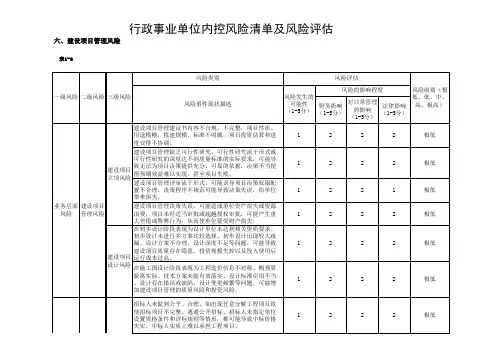

内部控制六个环节内部控制业务环节风险点清单以下是六个常见内部控制业务环节的风险点清单:

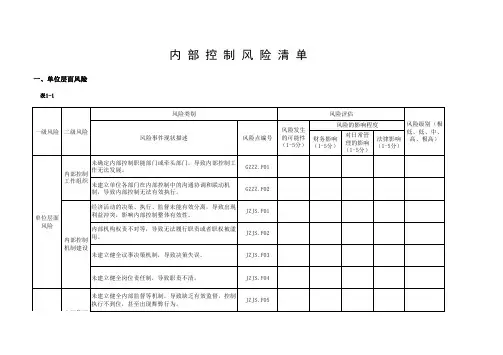

1. 采购管理:

- 供应商管理不规范,存在供应商提供次品或伪劣产品的风险;

- 采购流程不完善,存在采购人员以个人利益为重导致采购不当的风险;

- 采购合同管理不严格,存在合同履行风险和违约风险。

2. 销售管理:

- 销售人员不合规操作,存在虚假销售、收入操纵等风险;

- 销售合同管理不严格,存在合同履行风险和违约风险;

- 销售收款流程不完善,存在收款渠道不安全和收款款项挪用的风险。

3. 库存管理:

- 库存记录不准确,存在库存盗窃、损耗和滞销的风险;

- 库存仓储管理不善,存在货物损坏或遗漏的风险;

- 库存达到过度的风险,导致资金流动性问题。

4. 生产运营管理:

- 生产过程风险控制不到位,存在质量问题和安全事故的风险;

- 运营流程不规范,存在操作失误和低效率的风险;

- 供应链管理不完善,存在供应链中断和供应商风险的风险。

5. 财务报告管理:

- 会计核算过程不准确,存在财务报表错误和数据异常的风险;

- 财务报告披露不完整或不准确,存在信息不对称和误导投资者的风险;- 内部控制制度执行不力,存在内部财务舞弊的风险。

6. 人力资源管理:

- 人员招聘过程不规范,存在员工素质和能力匹配不足的风险;

- 员工不诚信行为,存在人力资源管理陷阱和内部安全风险;

- 内部奖惩机制不合理,存在员工动机不足和流失的风险。

单位内控风险清单一、单位层面风险清单FX1002 定风险,机关运转风险,岗位利益冲突风险,其他风险中等很可能风险降低策略MB1002建立健全单位业务梳理制度,使单位业务流程图、风险点及其控制措施符合单位实际运行情况。

CS1002建立健全单位业务梳理制度,根据单位实际情况和运行情况,梳理单位业务流程图、风险点及其控制措施。

FX1003 关键岗位工作人员如不能及时、全面、准确地掌握国家有关法律法规政策,导致单位经济活动不合法不合规、资产不安全、财务信息不真实不完整,甚至出现舞弊和腐败现象,最终影响单位公共服务效率和效果的风险。

政策制定风险,机关运转风险,岗位利益冲突风险,其他风险主要很可能风险降低策略MB1003对部门工作人员进行定期的业务培训,使其及时了解和认真执行国家的有关法律法规政策,提升其专业技能和业务水平。

CS1003对部门工作人员(尤其是关键岗位工作人员)进行定期的业务培训,使其及时了解和认真执行国家的有关法律法规政策,督促相关工作人员自觉更新和提升专业技能和业务水平。

FX1004 主要负责人在单位内部控制建设的建立与实施过程中,未能发挥领导作用导致的风险。

政策制定风险,机关运转风险,岗位利益冲突风险,其他风险主要很可能风险降低策略MB1004确定主要单位负责人对内部控制建设的建立与实施责任。

CS10041)由单位主要负责人担任内部控制建设组长。

2)由单位主要负责人定期主持开展内部控制建设工作会议。

3)由单位主要负责人负责单位内部控制工作方案的制定、修改、审批工作。

4)由单位主要负责人负责对内部控制建设的建立与实施,起领导作用并承担领导责任。

FX1005 1)单位经济活动决策机制不科学,决策程序不合理或未执行导致的风险。

2)决策者不同的风险偏好,没有一套完整、科学的风险评价规避体系,导致应对风险的决策主观性强、风险防御性差。

"政策制定风险,机关运转风险,岗位利益冲突风险,其他风险主要很可能风险降低策略MB1005根据国家规定和单位实际情况确定的重大经济事项,一经确定,不得随意变更。

单位内控风险清单一、单位层面风险清单FX1007 单位预算管理无相关流程图解、未设置不相容岗位且岗位职责与授权审批不明确,单位预算管理无归口部门且未建立预算管理过程得议事决议机制,导致预算编制不科学、不合理,业务活动与财力支持相脱节得风险。

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略MB1007建立健全有效得单位预算管理制度。

CS10071)建立健全有效得单位预算管理制度并形成有效可行得流程图解。

2)合理设置预算业务归口管理与岗位并明确其职责及权限。

3)预算全业务过程中建立议事决议机制并执行。

FX1008 1)收入业务相关岗位设置不合理,不相容岗位未实现相互分离,导致财务舞弊得风险。

2)未按收费许可规定得项目与标准收取、存在违规收取得风险。

3)收入收取业务分散在各业务部门,缺乏统一管理与监控,导致收入金额不实、应收未收或者私设“小金库”得风险。

4)票据、印章管理松散,存在收入资金流失得风险。

5)支出业务相关岗位设置不合理,不相容岗位未实现相互分离,导致财务舞弊得风险。

6)支出事项未经过适当得事前申请、审核及审批,支出范围及开支标准不符合相关规定,导致预算执行不力甚至发生支出业务违法违规得风险。

7)报销时单据政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略MB10081、建立收入管理制度,落实收入控制机制。

2、建立支出管理制度,落实支出控制机制,确保支出管理合法、合规。

3、建立债务管理制度,落实债务控制机制。

CS10081、建立收入管理制度,落实收入控制机制。

2、建立支出管理制度,落实支出控制机制,确保支出管理合法、合规。

3、建立债务管理制度,落实债务控制机制。

FX1009 政府采购、资产管理与计划编制部门之间缺乏沟通协调,政府采购与计划编制不合理,导致政府采购活动与业务活动相脱节,出现资金浪费或资产闲置等风险。

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略MB1009建立健全政府采购内部管理制度。

单位内控风险清单一、单位层面风险清单FX1007 单位预算管理无相关流程图解、未设置不相容岗位且岗位职责与授权审批不明确,单位预算管理无归口部门且未建立预算管理过程得议事决议机制,导致预算编制不科学、不合理,业务活动与财力支持相脱节得风险。

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略MB1007建立健全有效得单位预算管理制度。

CS10071)建立健全有效得单位预算管理制度并形成有效可行得流程图解。

2)合理设置预算业务归口管理与岗位并明确其职责及权限。

3)预算全业务过程中建立议事决议机制并执行。

FX1008 1)收入业务相关岗位设置不合理,不相容岗位未实现相互分离,导致财务舞弊得风险。

2)未按收费许可规定得项目与标准收取、存在违规收取得风险。

3)收入收取业务分散在各业务部门,缺乏统一管理与监控,导致收入金额不实、应收未收或者私设“小金库”得风险。

4)票据、印章管理松散,存在收入资金流失得风险。

5)支出业务相关岗位设置不合理,不相容岗位未实现相互分离,导致财务舞弊得风险。

6)支出事项未经过适当得事前申请、审核及审批,支出范围及开支标准不符合相关规定,导致预算执行不力甚至发生支出业务违法违规得风险。

7)报销时单据政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略MB10081、建立收入管理制度,落实收入控制机制。

2、建立支出管理制度,落实支出控制机制,确保支出管理合法、合规。

3、建立债务管理制度,落实债务控制机制。

CS10081、建立收入管理制度,落实收入控制机制。

2、建立支出管理制度,落实支出控制机制,确保支出管理合法、合规。

3、建立债务管理制度,落实债务控制机制。

FX1009 政府采购、资产管理与计划编制部门之间缺乏沟通协调,政府采购与计划编制不合理,导致政府采购活动与业务活动相脱节,出现资金浪费或资产闲置等风险。

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略MB1009建立健全政府采购内部管理制度。

CS10091)建立健全政府采购内部管理制度。

2)合理设置政府采购管理机构与岗位。

3)采购全业过程中建立议事决议机制并执行。

FX1010 1)、资产管理制度编制不科学、不合理,导致与经济活动相脱节或财务舞弊得风险。

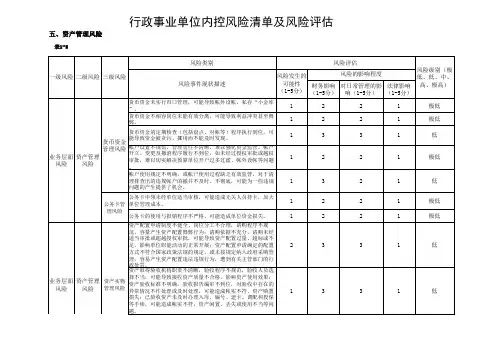

2)、缺少有效得资产管理制度与信息管理系统,导致资产流政策制定风险,机关运转风险,岗位利主要很可能风险降低策略MB1010建立健全资产管理制度。

明确资产管理权限,确保资产安全、有效使用。

CS1010建立健全资产管理制度。

应根据国家有关规定,对货币资金、实物资产、无形资产、对外投资实行分类管理,按照各类资产得特点、管理中得关键环节FX1015 岗位职责不明确、不相容岗位未分离等导致得预算业务管理舞弊、编制与执行两层皮等风险。

险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略MB1015分解,确定具体岗位得职责与工作要求,明确各个岗位得权限与相互关系。

确保预算业务不相容岗位相互分离、相互制约与相互监督。

CS1015得职能进行科学合理得分解,确定具体岗位得职责与工作要求,明确各个岗位得权限与相互关系。

确保预算业务不相容岗位相互分离、相互制约与相互监督。

FX1016 岗位职责不明确、不相容岗位未分离等导致得收支业务管理舞弊、收支不规范、支出不合规等风险。

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略MB1016通过对经济活动相关部门得职能进行科学合理得分解,确定具体岗位得职责与工作要求,明确各个岗位得权限与相互关系。

确保收支业务不相容岗位相互分离、相互制约与相互监督。

CS1016通过对经济活动相关部门得职能进行科学合理得分解,确定具体岗位得职责与工作要求,明确各个岗位得权限与相互关系。

确保收支业务不相容岗位相互分离、相互制约与相互监督。

FX1017 岗位职责不明确、不相容岗位未分离等导致得政府采购业务管理舞弊、采购业务不规范等风险。

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略MB1017通过对经济活动相关部门得职能进行科学合理得分解,确定具体岗位得职责与工作要求,明确各个岗位得权限与相互关系。

确保政府采购业务不相容岗位相互分离、相互制约与相互监督。

CS1017通过对经济活动相关部门得职能进行科学合理得分解,确定具体岗位得职责与工作要求,明确各个岗位得权限与相互关系。

确保政府采购业务不相容岗位相互分离、相互制约与相互监督。

FX1018 岗位职责不明确、不相容岗位未分离等导致得资产业务管理舞弊、资产业务不规范、国有资产流失等风险。

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略MB1018通过对经济活动相关部门得职能进行科学合理得分解,确定具体岗位得职责与工作要求,明确各个岗位得权限与相互关系。

确保资产业务不相容岗位相互分离、相互制约与相互监督。

CS1018通过对经济活动相关部门得职能进行科学合理得分解,确定具体岗位得职责与工作要求,明确各个岗位得权限与相互关系。

确保资产业务不相容岗位相互分离、相互制约与相互监督。

FX1019 岗位职责不明确、不相容岗位未分离等导致得建设项目业务管理舞弊、建设项目业务不规范等风险。

险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略MB1019分解,确定具体岗位得职责与工作要求,明确各个岗位得权限与相互关系。

确保建设项目业务不相容岗位相互分离、相互制约与相互监督。

CS1019得职能进行科学合理得分解,确定具体岗位得职责与工作要求,明确各个岗位得权限与相互关系。

确保建设项目业务不相容岗位相互分离、相互制约与相互监督。

FX1020 岗位职责不明确、不相容岗位未分离等导致得合同业务管理舞弊、合同项目业务不规范等风险。

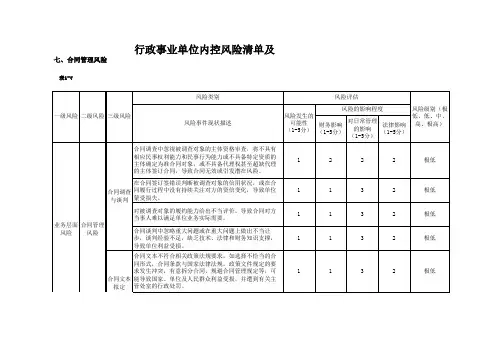

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略MB1020通过对经济活动相关部门得职能进行科学合理得分解,确定具体岗位得职责与工作要求,明确各个岗位得权限与相互关系。

确保合同业务不相容岗位相互分离、相互制约与相互监督。

CS1020通过对经济活动相关部门得职能进行科学合理得分解,确定具体岗位得职责与工作要求,明确各个岗位得权限与相互关系。

确保合同业务不相容岗位相互分离、相互制约与相互监督。

FX1021 单位内部控制监督制度不完善,有制度未实施,有实施未改进,不能健全得实施内控监督检查与开展自我评价工作。

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略MB10211)、建立健全单位内部监督管理制度。

2)、组织实施单位内控监督检查与自我评价工作。

CS10211)、建立健全单位内部监督管理制度。

2)、组织实施单位内控监督检查与自我评价工作。

FX1022 单位自评未分析、未形成评价报告;单位自评报告跟单位实际情况不一致。

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略MB1022建立健全单位内控自评分析机制CS1022建立健全单位内控自评分析机制并执行。

二.业务层面风险清单预算业务预算业务执行情况MB1033建立全面得、动态得单位预算执行及监控机制。

FX1033未按批复得额度、支出标准与类型执行预算;预算执行申请未按规定进行审核审批;各业务部门未及时把控其预算执行进度,导致无预算支出或超预算支出得风险。

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略CS10331)建立全面得、动态得单位预算执行及监控机制。

2)建立合理得预算执行申请、审核机制。

预算业务预算业务执行情况MB1034建立全面得、动态得决算机制。

FX1034未按计划形成决算报告,决算数据及口径与预算不一致,导致预算与决算相脱节得风险。

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略CS10341)建立全面得、动态得决算机制。

2)加强决算数据分析,建立良好得预算分析跟踪机制。

预算业务预算业务执行情况MB1035建立全面得、动态得决算与绩效评价机制。

FX1035未定期对预算绩效运行信息进行汇总,年度预算执行差异率较大;未将预算执行得效果与效率纳入部门及个人得考核与奖惩范围,导致绩效评价不科学、评价结果流于形式得风险。

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略CS10351)建立全面得、动态得绩效评价机制。

2)定期采集预算绩效运行数据并分析,建立良好得预算绩效跟踪机制。

4)将预算执行得效果与效率纳入部门及个人得考核与奖惩范围。

收支业务收入业务执行情况MB1036建立健全收入内部管理制度,落实收入控制机制。

FX10361)收入业务相关岗位设置不合理,不相容岗位未实现相互分离,导致财务舞弊得风险,对收入管理不善,造成隐瞒、挪用资金得风险。

2)未按收费许可规定得项目与标准收取、存在违规收取得风险。

3)收入收取业务分散在各业务部门,缺乏统一管理与监控,导致收入金额不实、应收未收或者私设“小金库”得风险。

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略CS10361)建立健全收入管理制度与岗位责任制,不相容岗位相互分离。

2)严禁设立“账外账”与“小金库”。

3)业务部门应对涉及收入得合同及时备案,确保各项收入应收尽收,及时入账。

定期核查应收未收项目,落实追缴责任。

4)严格执行“收支两条线”管理规定。

5)定期与不定期检查、评价收入管理得薄弱环节,分析收入问题及时整改。

收支业务收入业务执MB1037建立票据监管制度,落实FX1037票据、印章管理松散,存在收入资金流失得风险。

政策制定风险,机关运转风险,岗位利益冲突主要很可能风险降低策CS1037建立健全票据管理程序与责任制度,不得擅自违规、扩大财政票据得使用范围。

行情况票据控制机制。

风险,其她风险略收支业务支出业务执行情况MB1038建立健全支出内部管理制度,落实支出控制机制,确保支出管理合法、合规。

确定单位经济活动得各项支出标准,明确支出报销流程,按照规定办理支出事项。

FX10381)支出业务相关岗位设置不合理,不相容岗位未实现相互分离,导致财务舞弊得风险。

2)支出事项未经过适当得事前申请、审核及审批,支出范围及开支标准不符合相关规定,导致预算执行不力甚至发生支出业务违法违规得风险。

3)报销时单据审核不严格,存在使用虚假票据套取资金得风险。

4)资金支付不符合国家有关规定、导致违规风险。

政策制定风险,机关运转风险,岗位利益冲突风险,其她风险主要很可能风险降低策略CS10381)建立健全支出管理制度与岗位责任制,合理设置岗位,不相容岗位相互分离。