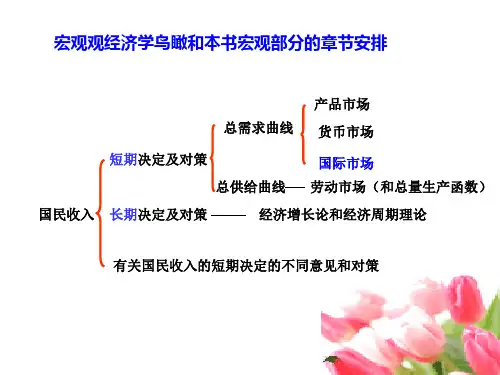

《国际经济学》第九讲 开放经济下的短期均衡(DD-AA模型)

- 格式:doc

- 大小:119.51 KB

- 文档页数:15

开放经济下的短期经济模型第一节国际经济学基础一、外汇的含义以外币表示的金融资产,可用作国际间结算的支付手段,并能兑换成其他形式的外币资产和支付手段。

包括范围很广:外国的钞票和硬币;外币票据;银行的外币存款;外国政府的债券;外国公司的债券和股票等。

二、汇率(一)汇率的含义一国货币折算成其他国家货币的比率。

(二)汇率标价法汇率的标价方法:直接标价法和间接标价法。

直接标价法:对一定单位的外币,用相当于多少本币来表示的方法。

大多数国家采用。

间接标价法:对一定单位的本币,用相当于多少外币来表示的方法。

英美采用。

三、汇率种类(一)按银行买卖外汇的价格不同,分为买入汇率、卖出汇率和中间汇率外汇市场,银行采用双向报价法,直接标价法买价在前,卖价在后;间接标价法卖价在前,买价在后。

(二)按买卖交割的期限,分为即期汇率和远期汇率远期汇率的标价方法:直接标价法,远期汇率=即期汇率+升水-贴水间接标价法,远期汇率=即期汇率-升水+贴水(三)按制订汇率的方法不同,分为基本汇率和套算汇率(四)按外汇交易的支付工具不同,分为电信汇率、信汇汇率、票汇汇率(五)从衡量货币价值的角度划分,可分为名义汇率、实际汇率和有效汇率实际汇率实际汇率是两国产品的相对价格。

可以根据两国国家的名义汇率和物价水平来计算这两个国家之间的实际汇率。

如果实际汇率高,外国产品就相对便宜,而国内产品相对昂贵。

如果实际汇率低,外国产品就相对昂贵,而国内产品相对便宜。

四、汇率决定理论(一)金本位制度金本位下,汇率的决定基础是铸币平价。

汇率以铸币平价为中心,在黄金输送点为界限上下浮动。

铸币平价:1单位甲币=甲币含金量÷乙币含金量=x单位乙币(二)纸币本位制度购买力平价理论:汇率决定于两国货币购买力的比率。

购买力是一国物价指数的倒数,因此,两国之间的货币汇率可由两国物价水平之比来表示。

包括绝对购买力平价和相对购买力平价。

1.绝对购买力平价:E=p a/p bE为汇率,表示1单位B国货币以A国货币表示的价格。

第八章开放经济下的短期经济模型1.平衡汇率是怎样决定的?影响汇率变化的要素有哪些?解答: (1) 汇率也像商品的价钱相同,是由外汇的供应和对外汇的需求这两个方面互相作用,共同决定的。

平衡汇率处于外汇供应曲线和需求曲线的交点。

(2)假如外汇的供求发生变化,则平衡的汇率就会发生变化,并依据新的供求关系达到新的平衡。

从一般的意义上说,影响外汇需求曲线挪动的要素和影响外汇供应曲线挪动的要素都是影响汇率变化的要素。

在现实中,常常提到的影响汇率变化的要素主要有出入口、投资或借贷、外汇谋利等。

2.说明固定汇率制度的运转。

解答:在固定汇率制下,一国中央银行随时准备按预先承诺的价钱从事本币与外币的买卖。

以美国为例,假定美联储宣告,它把汇率固定在每 1 美元兑换 100日元。

为了有效推行这类政策,美联储要有美元贮备和日元贮备。

一般来说,固定汇率的运转是会影响一国钱币供应的。

仍以美国为例,假定美联储宣告将把汇率固定在 1 美元兑换 100 日元,但因为某种原由,外汇市场均衡汇率是 1 美元兑换 150 日元。

在这类状况下,市场上的套利者发现有赢利时机:他们能够在外汇市场上用 2 美元购置 300 日元,而后将 300 日元卖给美联储,从中赢利 1 美元。

当美联储从套利者手中购置这些日元时,向他们支付的美元自动地增添了美国的钱币供应。

钱币供应予这类方式持续增添直到平衡汇率降到美联储所宣告的水平。

假如外汇市场平衡汇率为 1 美元兑换 50 日元,则市场的套利者经过用 1 美元向美联储购置100 日元,而后在外汇市场上以 2 美元卖出这些日元而赢利。

而当美联储卖出这些日元时,它所获取的 1 美元就自动地减少了美国的钱币供应。

钱币供应予这类方式持续降落直到平衡汇率上涨到美联储所宣告的水平。

3.假定一国的出口方程为X=A-my。

当m变大时,经济的IS曲线将发生什么变化?当 A 增添时, IS 曲线又发生什么变化?解答:由所给条件,有以下开放经济下的产品市场平衡模型y= c+i+ g+(X- M )(1)c=α+βy(2)i= e-dr (3)g= g 0(4)X=A- my (5)M= M 0(6)将式 (2) 至式 (6) 分别代入式 (1) ,经整理有α+e+g0+A-M0dry=1-β+m -1-β+m(7)式 (7)即为开放经济下的IS曲线的代数方程。

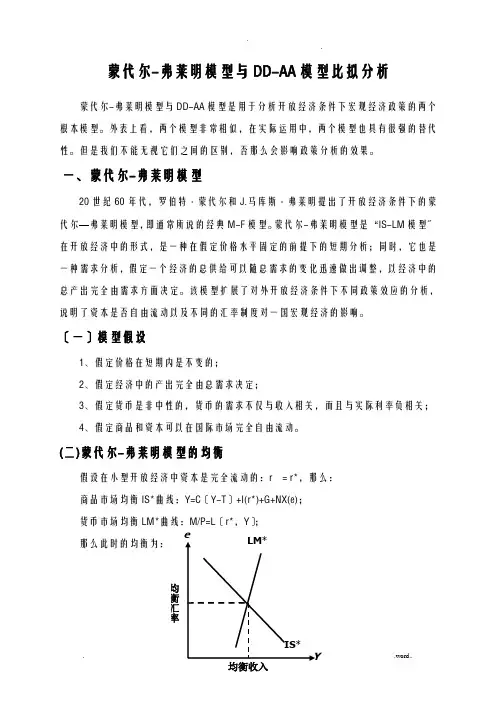

蒙代尔-弗莱明模型与DD-AA模型比拟分析蒙代尔-弗莱明模型与DD-AA模型是用于分析开放经济条件下宏观经济政策的两个根本模型。

外表上看,两个模型非常相似,在实际运用中,两个模型也具有很强的替代性。

但是我们不能无视它们之间的区别,否那么会影响政策分析的效果。

一、蒙代尔-弗莱明模型20世纪60年代,罗伯特·蒙代尔和J.马库斯·弗莱明提出了开放经济条件下的蒙代尔—弗莱明模型,即通常所说的经典M-F模型。

蒙代尔-弗莱明模型是“IS-LM模型〞在开放经济中的形式,是一种在假定价格水平固定的前提下的短期分析;同时,它也是一种需求分析,假定一个经济的总供给可以随总需求的变化迅速做出调整,以经济中的总产出完全由需求方面决定。

该模型扩展了对外开放经济条件下不同政策效应的分析,说明了资本是否自由流动以及不同的汇率制度对一国宏观经济的影响。

〔一〕模型假设1、假定价格在短期内是不变的;2、假定经济中的产出完全由总需求决定;3、假定货币是非中性的,货币的需求不仅与收入相关,而且与实际利率负相关;4、假定商品和资本可以在国际市场完全自由流动。

(二)蒙代尔-弗莱明模型的均衡假设在小型开放经济中资本是完全流动的:r = r*,那么:商品市场均衡IS*曲线:Y=C〔Y-T〕+I(r*)+G+NX(e);货币市场均衡LM*曲线:M/P=L〔r*,Y〕;引入BP曲线:NX〔Y,Y*,E,P*,P〕=NF(i*-i)开放经济条件下的BP曲线反映的是国际收支平衡。

国际收支可以分为经常工程和资本工程两大局部,经常工程的收支情况可以用净出口来衡量,而资本工程的收支情况可以用资本的净流出来衡量,表示为NF〔i*-i〕,说明资本的净流出是国内外利率差(i*-i)收支平衡。

图中,IS曲线、LM曲线和BP曲线相交于一点,此时的国民收入水平Y′恰好位于社会充分就业时的收入水平Yc,这是内外经济同时实现平衡的一种特殊情况,在现实中,这并不是常态,更多时候是徘徊在平衡与非平衡之间。

开放经下的短期经济模型引言短期经济模型是一种描述经济系统在短期内运行的分析工具。

开放经济模型则是在短期经济模型的基础上考虑国际经济联系的模型。

本文将介绍开放经济下的短期经济模型,并通过Markdown文本格式进行输出。

开放经济模型的基本假设开放经济模型的基本假设包括以下几个方面:1.外国经济状况不受本国影响:在短期内,我们假设外国经济状况是固定的,不受本国经济政策的影响。

这一假设是为了简化分析,排除外部冲击因素对模型的影响。

2.资本流动自由:开放经济模型假设资本可以自由流动,本国和外国的资本市场是完全开放的。

这意味着本国的利率受到国际资本市场的影响。

3.可自由贸易:开放经济模型假设本国和外国之间可以自由进行贸易,不存在贸易壁垒和限制。

这一假设使得模型能够描述国际贸易的影响。

开放经济下的短期经济模型开放经济下的短期经济模型主要包括了三个要素:消费、投资和净出口。

消费在短期经济模型中,消费是一个重要的变量。

消费受到多种因素的影响,包括收入水平、利率、预期收入等等。

在开放经济模型中,消费还受到出口和进口的变化影响。

当出口增加,意味着更多的外国需求本国商品,这将刺激本国经济增长,进而提高消费水平。

相反,当进口增加,意味着本国需求更多的外国商品,这将减少本国生产和消费。

投资投资也是开放经济模型中的重要变量。

投资受到多种因素的影响,包括利率、预期利润、政府政策等等。

在开放经济模型中,投资还受到净出口的变化影响。

当净出口增加,意味着更多的外国需求本国商品,这将提高本国企业的利润,进而刺激投资增加。

相反,当净出口减少,意味着本国需求更多的外国商品,这将减少本国企业的利润和投资。

净出口净出口是开放经济模型中的一个关键变量。

净出口指的是出口减去进口的差额。

净出口受到多种因素的影响,包括外国经济状况、汇率、外国资本流动等等。

当外国经济状况好转,意味着外国需求本国商品增加,进而提高本国的出口,净出口增加。

相反,当外国经济状况恶化,意味着外国需求本国商品减少,净出口减少。

第九章开放经济下的短期均衡(DD-AA模型)教学目标:(1)掌握产品市场短期均衡的含义和调整机制;(2)掌握DD曲线的表达式和变化规律;(3)掌握货币市场短期均衡的含义和调整机制;(4)掌握AA曲线的表达式和变化规律。

(5)掌握马歇尔—勒纳条件和J曲线效应的内涵(6)理解宏观经济短期均衡(汇率与产出决定)的内涵和调整机制授课时间:4课时一、短期宏观经济分析的假定条件●市场价格水平不变。

⏹名义货币供给量的变化(M)等价于实际货币供给量(M/P)的变化;●经济非充分就业,存在足够的剩余生产能力⏹产品市场的均衡取决于总需求●商品自由流动,资本自由流动:资本完全自由流动意味着国内利率必须始终保持与国际利率一致,即利率是一个外生变量。

●DD—AA模型的研究对象:短期汇率与产出的决定问题。

二、产品市场的均衡——DD 曲线(一)均衡的含义⏹ 总供给等于总需求,表现为市场不存在非合意的存货。

⏹ 封闭条件,两部门经济下,均衡意味着家庭储蓄(S )等于厂商投资(I )⏹ 封闭条件,三部门经济下,均衡意味着家庭储蓄(S )和政府储蓄(T-G )之和等于厂商投资(I )⏹ 开放条件,四部门经济下,均衡意味着国内储蓄和国外储蓄的和(s+(T-G )+(EX-IM ))等于投资。

此处视学生宏观经济学掌握情况增加对国民收入恒等式的介绍。

(二)总需求的构成⏹ 消费:D cY c C +=0,消费是可支配收入的函数⏹ 投资:iR I I -=0,投资是利率的函数● 利率R 由货币市场决定,在产品市场中是外生变量,在货币市场中,利率与汇率之间也存在联系。

为了不使问题过于复杂,在这里我们暂时假定投资是一个与汇率无关的外生变量,即I =I 。

● i 是正值常数,表示投资对利率变化反应的灵敏程度。

⏹ 政府支出:G ,在模型中为外生变量⏹ 国外净需求:TB=NX=EX – IM ,TB 会受到汇率影响,与汇率的关系有待进一步论证。

汇率调整会给贸易收支带来两种效应:数量效应:本币贬值会使出口商品对于外国消费者变便宜,从而增加购买数量;同时也会是进口商品对于本国变贵,从而减少购买数量。

第九章开放经济下的短期均衡(DD-AA模型)教学目标:(1)掌握产品市场短期均衡的含义和调整机制;(2)掌握DD曲线的表达式和变化规律;(3)掌握货币市场短期均衡的含义和调整机制;(4)掌握AA曲线的表达式和变化规律。

(5)掌握马歇尔—勒纳条件和J曲线效应的内涵(6)理解宏观经济短期均衡(汇率与产出决定)的内涵和调整机制授课时间:4课时一、短期宏观经济分析的假定条件●市场价格水平不变。

⏹名义货币供给量的变化(M)等价于实际货币供给量(M/P)的变化;●经济非充分就业,存在足够的剩余生产能力⏹产品市场的均衡取决于总需求●商品自由流动,资本自由流动:资本完全自由流动意味着国内利率必须始终保持与国际利率一致,即利率是一个外生变量。

●DD—AA模型的研究对象:短期汇率与产出的决定问题。

上海 1上海 2二、产品市场的均衡——DD 曲线(一)均衡的含义⏹ 总供给等于总需求,表现为市场不存在非合意的存货。

⏹ 封闭条件,两部门经济下,均衡意味着家庭储蓄(S )等于厂商投资(I )⏹ 封闭条件,三部门经济下,均衡意味着家庭储蓄(S )和政府储蓄(T-G )之和等于厂商投资(I )⏹ 开放条件,四部门经济下,均衡意味着国内储蓄和国外储蓄的和(s+(T-G )+(EX-IM ))等于投资。

此处视学生宏观经济学掌握情况增加对国民收入恒等式的介绍。

(二)总需求的构成⏹ 消费:D cY c C +=0,消费是可支配收入的函数⏹ 投资:iR I I -=0,投资是利率的函数● 利率R 由货币市场决定,在产品市场中是外生变量,在货币市场中,利率与汇率之间也存在联系。

为了不使问题过于复杂,在这里我们暂时假定投资是一个与汇率无关的外生变量,即I =I 。

● i 是正值常数,表示投资对利率变化反应的灵敏程度。

⏹ 政府支出:G ,在模型中为外生变量⏹ 国外净需求:TB=NX=EX – IM ,TB 会受到汇率影响,与汇率的关系有待进一步论证。

上海 3汇率调整会给贸易收支带来两种效应:数量效应:本币贬值会使出口商品对于外国消费者变便宜,从而增加购买数量;同时也会是进口商品对于本国变贵,从而减少购买数量。

这倾向于改善TB 。

价值效应:在给定的进出口数量下,本币贬值会使用同一种货币衡量的出口额下降,进口额提高。

这倾向于恶化TB 。

汇率调整的总效应取决于哪种效应占主导地位。

补充知识:汇率变动与贸易收支调整:马歇尔—勒纳条件和J 曲线效应。

● 马歇尔—勒纳条件:可以通过贬值改善国际收支的条件⏹ 基本内容:只有本国消费者对进口的外国商品的需求弹性和外国消费者对本国出口商品的需求弹性最够大时,本国货币贬值(升值)才可以改善(恶化)国际收支。

⏹ 证明:(1)基本设定(假定条件):◆ 价格水平不变(P 和P*都给定),说明是短期理论;◆ 国际收支调整的起始点是平衡的,即TB=0.(2)证明过程: 令Xe de dX X =η,表示本国出口量对汇率的弹性; Me de dM M =η,表示本国进口量对汇率的弹性; 以本币衡量的贸易收支可表示为汇率的函数:上海 4)()()(*e M eP e PX V V e TB M X -=-=汇率变化与贸易收支的关系可由)(e TB 的导数表示:M X e M P e M P e X eP dedM e M e e M P e M P de dX e X e e X e P dedM eP e M P de dX P de dTB ηη)()()(])()[()())()((])([******--=--=+-= 因为Me de dM M =η小于0,所以上式可表示为: X X e M P e M P e X eP de dTB ηη)()()(**+-= 由于假定TB=0,所以M P X eP *=,因此上式可化简为: )1)((*-+=X X e M P de dTB ηη 因为0)(*>e M P ,所以: 当1>+X X ηη时,0>de dTB ,即本币贬值将改善贸易收支,升值将恶化贸易收支; 当1<+X X ηη时,0<dedTB ,即本币货币贬值将恶化收支,升值将改善贸易收支;上海 5 当1=+X X ηη时,0=dedTB ,即汇率调整不影响贸易收支; 上述结果即称为马歇尔—勒纳条件。

● J 曲线效应⏹ 基本内容:即便马歇尔—勒纳条件得到满足,货币贬值改善国际收支的效应也存在时滞。

⏹ 基本机制:由于数量效应的时滞,货币贬值初期,价值效应占主导地位,所以贬值会首先恶化贸易收支,随着数量效应的逐渐显现,贸易收支随后会趋于改善,因此,国际收支的调整呈现出字母J 的形态,故称J 曲线效应。

续上一部分:⏹ 国外净需求:TB=NX=EX – IM ,TB 受汇率影响。

在后续的分析中,假定马—勒条件成立,且不存在数量调整时滞(J 曲线效应),那么,TB 可以表示为汇率的增函数:∆0 t图9-1 J 曲线效应上海 6ke TB e TB TB +==0)(,0)('>e TB即货币贬值会改善贸易收支。

(三)产品市场均衡的实现● DD 线的表达式:⏹ 综合上述分析,总需求函数可表示为:ke TB G I cY c NXG I C AD D +++++=+++=00)(⏹ 总供给等于总产出:AS=Y⏹ 可支配收入等于收入减去净税收:T Y Y D -=⏹ 总供给等于总需求时存在:)())((00ke TB G I T Y c c Y ++++-+=⏹ 整理后可得产出与汇率的关系:e c kTB G I cT c c Y -++++--=1])[(1100⏹ DD 线的表达式是以汇率为被解释变量:上海 7])[(1100TB G I cT c kY k c e +++---= ● DD 线的形状与变化:⏹ 斜率:正值,国际收支对汇率变化的反应(k )越灵敏,DD 线越平缓;边际消费倾向(c )越大,DD 线越平缓。

⏹ 向均衡状态的调整:◆ A 点意味着总供给大于总需求:A 点产品市场没有实现均衡。

A 点对应的汇率水平为e*,总供给为Y A ,当汇率为e*时,总需求为Y*,因此改点表示总供给大于总需求。

◆ 实现均衡的过程:● 调整主体:产品市场中企业是自动做出调整的一方,因为总需求是无法自动调整的,要实现均衡自由企业主的调整。

0 Y图9-2 DD 曲线调整与变化 A B●调整渠道:通过存货调整实现均衡。

由于产品价格水平是给定的,所以价格机制不起作用,数量调整通过合意存货机制实现。

●调整方式:供给大于需求,企业非合意存货量提高,企业通过减产降低存货水平。

◆B点意味着总供给小于总需求。

●DD线的移动:⏹自发变量变化:所有自发变量(下标有0的变量)的提高都会使DD线右移,下降使DD线左移。

⏹财政政策:积极的财政政策,包括支出(G)增加和税收(T)减少等会使DD右移;二、货币市场的均衡——AA曲线(一)均衡的含义⏹货币市场的均衡意味着货币供给等于货币需求;⏹在价格水平给定的情况下,货币供给等于由货币当局控制的货币供应量,因此是一个外生变量。

⏹货币需求受收入和利率的影响,对于货币市场而言产出是由产品市场决定的,因此也是一个外生变量。

而对于产品市场而言,利率则是个外生变量。

⏹因此,货币市场的均衡实际上是由投机性货币需求针对利率的调整实现的。

上海 8上海 9(二)货币需求的构成● 货币需求的构成:⏹ 交易性需求:bY L =1,收入越高,交易性需求越高;⏹ 投机性需求:hR L -=2,利率越高,投机性需求越低;⏹ 货币需求函数:hR bY R Y L -=),(● 货币需求与汇率的关系:⏹ 根据利率平价理论:*R R e e E -=-,在给定预期汇率E 的情况下有: *1R eE R +-= 将其代入货币需求函数,可以得到货币需求和汇率的关系。

⏹ 货币需求和汇率的关系:*)1(),(R eE h bY R Y L +--= 这意味着本币贬值会导致本国的货币需求增加。

因为本币贬值会引发本国利率提高,进而降低投机性需求。

上海 10 (三)货币市场的均衡● AA 曲线的表达式⏹ 均衡条件下货币供给等于货币需求:*)1(),(R e Eh bY R Y L P M+--==⏹ 均衡条件下产出和汇率的关系:*)1(R e Eb h P b M Y +--=⏹ AA 曲线的函数:*)1(1R P Mh Y h b Ee -+-=● AA 线的形状与变化:上海 11⏹ 斜率:负值,货币需求对利率率变化的反应(h )越灵敏,AA 线越平缓。

⏹ 向均衡状态的调整:◆ A 点意味着货币供给小于货币需求:A 点货币市场没有实现均衡。

A 点对应的产出水平为Y *,汇率e A ,当收入为Y*时,均衡汇率为e*,e*对应的利率水平高于e A 点对应的利率水平,因此e*点的货币需求低于e A 点的货币需求。

故A 点的货币需求大于货币供给。

◆ 恢复均衡的过程:● 调整主体:货币需求方主动进行调整,因为货币供给是有货币当局控制的。

● 调整渠道:通过利率调整实现均衡,价格机制发挥作用。

由于收入给定,交易性需求不变,所以货币市场通过投机性需求针对利率的调整来实现。

0 图9-3 AA 曲线调整与变化 e B e A●调整方式:货币需求大于货币供给,利率水平上升,投机性需求下降,汇率下降,直至回到AA线上。

◆B点意味着货币供给大于货币需求。

●AA线的移动:⏹货币政策:货币供给(M)增加会使AA右移;⏹世界利率水平:世界利率(R*)提高,AA右移⏹预期汇率:预期汇率提高,AA右移;三、短期均衡与政策效果E点反映了两个市场同时达到均衡时的均衡产出和均衡利率水平。

(一)向均衡点的调整机制●非均衡点的位置与含义:⏹A点:货币市场需求大于供给,产品市场需求大于供给;⏹B点:货币市场需求大于供给,产品市场需求小于供给;⏹C点:货币市场需求小于供给,产品市场需求小于供给;⏹D点:货币市场需求小于供给,产品市场需求大于供给;上海 12上海 13● 货币市场率先调整:资本市场比商品市场调整迅速。

以A 点为例,汇率首先下降,A 点回到AA 线上的A ’点,货币市场平衡恢复。

本币升值,利率提高。

● 产品市场随后调整: 产品市场调整存在时滞。

⏹以A 点为例,市场沿AA 线从A ’点移动至均衡点E 。

⏹A ’点上产品市场需求大于供给,厂商增加产量; ⏹增加产量会引起交易性货币需求增加,利率进一步提高,货币进一步升值; ⏹ 这降低了总需求,从而削弱了产出扩张的效果,因此,均衡产出不是Y2而是Y*。

图9-4 产品市场和货币市场的短期均衡 e 1e 22(二)政策效果●一次性政策效果:不影响预期汇率的政策效果⏹财政政策:政府支出一次性增加,DD右移,产出提高,本币升值;⏹货币政策:货币供给一次性增长,AA线右移,产出提高,本币贬值。