项目财务评价报表体系

- 格式:doc

- 大小:245.50 KB

- 文档页数:14

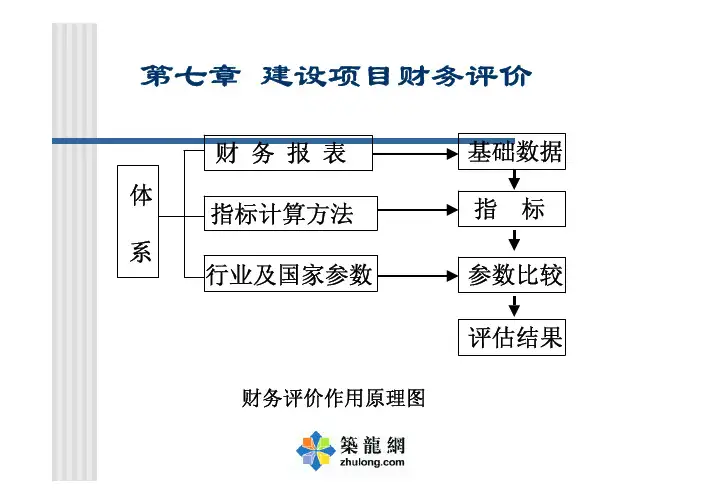

第一节财务分析概述一、财务分析的概念财务分析又称财务评价,指根据国家现行财税制度和价格体系,分析、计算投资者或项目直接发生的财务效益和费用,编制财务报表,计算评价指标,考察项目的盈利能力、清偿能力及外汇平衡等财务状况,据以判断项目在财务上的可行性。

二、财务分析的主要目的(一)从企业或项目角度出发,分析投资效果,判明企业投资所获得的实际利益;(二)为企业制定资金规划;(三)为协调企业利益和国家利益提供依据。

三、财务分析的主要内容(一)收集预测财务分析的基础数据;(二)编制财务报表。

一般包括:1、六个基本的财务报表:(1)全部投资现金流量表(2)自有投资现金流量表(3)损益表(4)资金来源与运用表(5)资产负债表6)财务外汇平衡表2、10个辅助报表:(1)固定资产投资估算表(2)流动资金估算表(3)投资计划与资金筹措表(4)主要产出物、投入物使用价格依据表(5)单位产品生产成本估算表(6)固定资产折旧估算表(7)无形及递延资产摊销费估算表(8)总成本费用估算表(9)销售收入、销售税金及附加估算表(10)借款还本付息计算表(三)进行财务分析计算财务评价指标、项目盈利能力、清偿能力和外汇平衡能力1、项目盈利能力指标体系财务内部收益率(FIRR )、财务净现值(FNPV )、投资回收期(T)、投资利润率、投资利税率、资本金利润率2、清偿能力指标体系资产负债率、固定资产投资国内借款偿还期、流动比率、速动比率(四)进行不确定性分析即进行盈亏平衡分析、敏感性分析、概率分析等「材料、燃料低值易耗品r 存货5包装物、在产品 I 半产品、协作件 J 外购商品现金及各种存款短期投资 J 应收及预付款项(二)费用和成本工业项目运营过程中的总费用按其经济用途和核算层次可分为直接费用、制造费用和期间费用第二节财务费用和收益的识别一、现金流量的构成一般来说,投资、 现金流量的基本要素, 以简要介绍。

(一)投资成本、销售收入、税金和利润等经济量是构成项目 也是进行财务分析最重要的数据基础,下面分别加固定资产购建费用「建筑工程费I 设备购置费 I 安装工程费<其他费用建设投资<「场地使用权获取费用无形资产获取费用彳工业产权及专有技术获取费用I 其他无形资产获取费用「咨询调查费开办费(递延资产)彳 人员培训费I 其他筹建费预备费用r 基本预备费 X 涨价预备费流动资产注意:技术经济分析中对费用与成本的理解与企业财务会计中的理解不完全相同。

项目财务评价的基本内容和步骤带来关于项目财务评价的基本内容和步骤的介绍,希望可以帮助广大建筑人士更好的认识它。

1.选取财务评价基础数据与参数,包括主要投入物和产出物财务价格、税率、利率、汇率、计算期、固定资产折旧率、无形资产和递延资产摊销年限,生产负荷及基准收益率等基础数据和参数。

2.计算销售收入,估算成本费用。

3.编制财务评价报表,主要有:财务现金流量表、损益和利润分配表、资金来源与运用表、借款偿还计划表。

4.计算财务评价指标,进行盈利能力分析和偿债能力分析。

5.进行不确定性分析,包括敏感性分析和盈亏平衡分析。

6.编写财务评价报告。

项目财务评价是建设项目财务评价的简称,又称企业经济评价。

在财务预测的基础上,的根据国家现行财税制度和现行价格,分析预算项目的效益和费用,考察项目的获利能力、清偿能力及外汇效益等财务状况,以判别项目财务上的可行性的经济评价方法。

是建设项目经济评价的组成部分。

所使用的基本报表有:①财务现金流量表;②利润表;③财务平衡表;④财务外汇流量表。

所适用的参考报表有:①固定资产投资估算表;②投资使用计划表;③单位成本表;④总成本表;⑤销售收入表;⑥借款偿还平衡表。

项目财务评价以财务内部收益率、投资回收期和固定资产投资贷款偿还期等作为主要评价指标。

产品出口创汇及替代进口节汇的项目,要计算财务外汇净现值,财务换汇成本和节汇成本等指标。

根据项目特点和实际需要,也可计算财务净现值、财务净现值率、投资利润率、投资利税率,或其他价值指标和实物指标。

1.财务评价的内容。

营业部的财务评价要从经营状况和经营成果两方面进行总结、评价和考核。

经营状况评价主要是对资产负债各项目的构成、增减状况进行分析和评价。

对于资产状况,应当分析货币资金、应收款项等流动资产与固定资产等其他长期资产在总资产中所占的比重以及增减情况,并且根据各项资产的性质分析评价其质量。

对于逾期的应收款项、不能给未来带来收益的长期待摊费用等,应当作为不良资产进行专项管理。

建设项目财务评价第一章建设项目财务评价复习要求按照考试大纲的要求,“工程造价案例分析”的考试内容共包括九个部分,本章是第一部分。

建设项目财务评价是根据国家现行财税制度和价格体系,分析、计算项目直接发生的财务效益和费用,编制财务报表,计算评价指标,考察项目的盈利能力、清偿能力以及外汇平衡等财务状况,据以判别项目的财务可行性。

财务评价是案例考核中的一个重要的内容,在1997、1998两年的考试中均占有相当的分数,因此应该给予充分重视。

根据考试大纲的规定,建设项目财务评价主要包括以下几个内容。

第一节财务报表的编制财务报表的编制是与项目财务分析的目的相关联的。

一般来讲,为分析项目的盈利能力需编制的主要报表有现金流量表、损益表及相应的辅助报表;为分析项目的清偿能力需编制的主要报表有资产负债表、现金流量表及相应的辅助报表;为分析项目的外汇平衡情况需编制项目的财务外汇平衡表。

从案例考核的角度,下面主要介绍现金流量表。

现金流量表是指能够直接、清楚地反映出项目在整个计算期内各年的现金流量情况的一种表格,利用它可以进行现金流量分析,计算各项静态和动态评价指标,从而进行项目的财务盈利能力分析。

按照投资计算基础的不同,现金流量表分为全部投资的现金流量表和自有资金的现金流量表。

一、全部投资的现金流量表的编制全部投资的现金流量表是站在项目全部投资的角度,对项目各年的现金流量所进行的系统的表格式的反映。

全部投资的现金流量表中主要包括以下几个内容。

(一)现金流入现金流入由产品销售(营业)收入、回收固定资产余值和回收流动资金等三项内容构成。

(1) 产品销售收入是项目建成后对外销售产品或提供劳务所取得的收入。

在计算时,一般是假定生产出来的产品全部售出,也就是销售量等于生产量,其计算公式为销售收入=销售量×销售单价=生产量×销售单价计算时要注意:在项目的投产期,尚未达到设计生产能力,此时的销售收入与达产期的销售收入是不同的。

项目财务评价报表体系

利润与利润分配表

(人民币单位:万元)

!

项目投资现金流量表

(计算项目投资内部收益率及净现值等财务分析指标)

:

人民币单位:万元

2.调整所得税为以息税前利润为基数计算的所得税,区别于“利润与利润分配表”、

“项目资本金现金流量表”和“财务计划现金流量表”中的所得税。

)

项目资本金现金流量表

(用于计算项目资本金财务内部收益率)

人民币单位:万元

注:1.项目资本金包括用于建设投资、建设期利息和流动资金的资金。

2.对外商投资项目,现金流出中应增加职工奖励及福利基金科目。

3.本表适用新设法人项目与既有法人项目“有项目”的现金流量分析。

{

—

投资各方现金流量表

(用于计算投资各方内部收益率)

人民币单位:万元

—

注:本表可按不同投资方分别编制。

1.投资各方现金流量表既适用于内资企业也适用于外商投资企业;既适用于合资企业也适用于合作企业。

2.投资各方现金流量表中现金流入是指出资方因该项目的实施将实际获得的各种收入;现金流出是指出资方因该项目的实施将实际投入的各种支出。

表中科目应根据项目具体情况调整。

1)实分利润是指投资者由项目获得的利润。

2)资产处置收益分配是指对有明确的合营期限或合资期限的项目,在期满时对资产余值按股比或约定比例的分配。

3)租赁费收入是指出资方将自己的资产租赁给项目使用所获得的收入,此时应将资产价值作为现金流出,列为租赁资产支出科目。

4)技术转让或使用收入是指出资方将专利或专有技术转让或允许该项目使用所获得的收入。

:

财务计划现金流量表

(用于反映项目计算期各年的投资、融资及经营活动的现金流入和流出,用于计算累计盈余资金,分析项目的财务生存能力。

)

人民币单位:万元

]

注:

1.对于新设法人项目,本表投资活动的现金流入为零。

2.对于既有法人项目,可适当增加科目。

3.必要时,现金流出中可增加应付优先股股利科目。

4.对外商投资项目应将职工奖励与福利基金作为经营活动现金流出。

~

|

《

资产负债表

人民币单位:万元

*

注:

1.对外商投资项目,第

2.5.3项改为累计储备基金和企业发展基金。

2.对于既有法人项目,一般只针对法人编制,可按需要增加科目,此时表中资本金是指企业全部实收资本,包括原有和新增的实收资本。

必要时,也可针对“有项目”范围编制。

此时表中资本金仅指“有项目”范围的对应数值。

3. 货币资金包括现金和累计盈余资金。

借款还本付息计划表

、

人民币单位:万元

1. 本表与财务分析辅助表“建设期利息估算表”可合二为一。

2.本表直接适用于新设法人项目,如有多种借款或债券,必要时应分别列出。

3.对于既有法人项目,在按有项目范围进行计算时,可根据需要增加项目范围内原有借款的还本付息计算;在计算企业层次的还本付息时,可根据需要增加项目范围外借款的还本付息计算;当简化直接进行项目层次新增借款还本付息计算时,可直接按新增数据进行计算。

4.本表可另加流动资金借款的还本付息计算。

财务评价指标体系。