福耀玻璃再融资案例分析

- 格式:pptx

- 大小:164.76 KB

- 文档页数:19

企业家领导力案例研究分析——曹德旺一、曹德旺介绍曹德旺被誉为中国玻璃大王、中国首善。

(一)早年经历1964年,曹德旺出生于上海。

由于时局动荡,九岁时被取名“德旺”并开始上学,14岁因调皮辍学。

他修过自修车,卖过烟丝,拉过板车,贩过水果,尝遍底层社会生活的艰辛。

1976年,在玻璃厂当采购员。

(二)创业经历1983年,德旺承包福清市玻璃厂——福耀玻璃有限公司的前身。

此工厂已经历多年持续亏损;1985年,将主业迅速转向汽车玻璃,彻底改变中国汽车玻璃百分百依靠进口的历史;1987年,福耀玻璃有限公司正式成立,此举改变了中国汽车玻璃行业的发展历程;1993年,福耀玻璃登录国内a股,改变了世界对中国汽车玻璃市场的认识;此外,福耀玻璃是中国第一家引入独立董事的企业。

2009年,曹德旺在全球43个国家中脱颖而出,荣获安永全球企业家2009大奖,成为该奖设立以来首个华人得主,16年,普德旺荣获金凤凰奖,评委会称具改变了世界汽车玻璃行业的格局。

(三)社会活动据胡润慈善榜统计,从1983年第一次捐款,曹德旺累计个人捐款已达110亿元。

捐助范围涉及社会各方各面。

连续多次获得中国慈善奖,被社会各界称为中国首善。

二、反倾销案时间:2001年2月-2004年10月对象:美国、加拿大地位:中国加入世贸以来第一起成功的反倾销诉讼案例。

事件发展:2001年9月,美国PPG公司和LAMIVER等三家公司联合发起对福耀玻璃的倾销诉讼。

在得知美方的起诉意愿后,曹德旺立刻召集公司集团管理层开会探讨应对方案,最后决定应诉,并起诉美国商务部。

此外一同成立福耀反倾销小组,曹德旺亲自任组长,曹德旺长子曹晖担任副组长。

曹德旺的律师团队发现,美国PPG公司的玻璃也是先从美国加工再运到加拿大,和福耀都是出口商,地位相同,没有权力在加拿大申请倾销诉讼。

仅此一项,加拿大判断PPG不具备起诉资格。

此外,福耀开始对美国本土的汽车玻璃厂商给予订单支持;购买设备,外包福耀在美国的工厂等。

外商投资企业能否在国内上市?(含成功上市企业案例)2018-12-26 12:37近来有一些客户咨询外商投资企业是否可在境内上市?从法律性质来说,外商投资企业亦为中国法人,在境内上市并没有法律障碍,有关主管部门证监会和商务部也持积极态度,但却缺少操作细则。

外商投资企业的主要形式有中外合资企业、中外合作企业、外商独资企业、外商投资股份有限公司。

已在境内上市的外资企业大多为外资参股企业,外资控股企业上市的案例较少,使投资机构和保荐机构对外资控股企业的投资和保荐上市心存疑虑,裹足不前。

目前,确实还没有外资企业上市的操作细则,但外资企业上市可以比照内地企业上市的程序。

一、外商投资企业境内上市的法律及政策依据根据有关法律规定,申请上市公开发行股票的企业必须是依据《公司法》组建的股份有限公司。

《公司法》第218条规定,外商投资的有限责任公司和股份有限公司适用本法。

《公司法》正是通过此条款实现了和相应外商投资法律法规的无缝衔接,把外商投资企业纳入了《公司法》调整的框架。

《证券法》第12条则规定设立股份有限公司上市发行股票应当符合《公司法》规定的条件,对拟上市的股份有限公司并没有从所有制形态上进行限制。

外商投资股份有限公司作为股份有限公司的一种形式,只要符合上市条件,即可在中国证券市场公开发行股票,这表明外商投资股份有限公司境内上市在基础法律层面不存在法律障碍。

1995年外经贸部发布的《关于设立外商投资股份有限公司若干问题的暂行规定》第15条明确规定了外商投资企业改制为外商投资股份有限公司的条件和程序。

只有股份有限公司才能作为发行人在证券市场上市公开发行股票,《暂行规定》搭建了外商投资企业境内上市的通路。

外商投资企业首先改制为外商投资股份有限公司然后在证券市场上市已成为外商投资企业境内上市的基本程序和模式。

在2001年外经贸部和证监会联合发布的《关于上市公司涉及外商投资有关问题的若干意见》中,第2条明确规定了外商投资企业上市发行股票的具体条件。

上市公司定向增发投资机会分析统筹:陶毅执笔:邱亚桢许越洪报告日期:2007-04-03主要观点:1、2007年以来,共有25家上市公司实施了定向增发,共募集资金达214.64亿元,而今年以来发布定向增发意向的上市公司有77家,预计融资规模将超过560亿元。

2、目前上市公司的定向增发都存在一个较低的折价率。

2007年以来,25家上市公司定向增发的折价率普遍较低,折价率在50%-70%之间,平均价率为63%。

3、作为目前上市公司使用最频繁的融资手段,定向增发不仅为上市公司筹集了急需的资金,也为参与认购的各路机构带来了丰厚的回报。

4、实施过定向增发的上市公司股票存在超额收益。

以云南铜业定向增发为例,定向增发的超额收益率主要集中在董事会预案公告日到股东大会通过日以及证监会批准日至定向增发实施日这两个阶段,而定向增发实施后,超额收益率呈下降趋势。

一、定向增发的现状及分类定向增发,亦即非公开发行股票,是指上市公司采取非公开方式,向特定对象发行股票的行为。

自2006年5月国内证券市场融资开闸以后,定向增发作为上市公司十分偏爱的和种融资方式,一度呈现“千帆竞渡”的局面。

据统计,2006年,定向增发公司家数达51家,筹资额938.39亿元,分别占到融资公司总家数(141家)和筹资总额(2846.66亿元)的36.2%和33.0%,迅速超过配股和公开增发等成为上市公司再融资的主要手段。

而2007年以来,有25家上市公司实施了定向增发,共募集资金达214.64亿元,而今年以来发布定向增发意向的上市公司有77家,预计融资规模将超过560亿元1。

(见表1)表1:2007年实施定向增发的上市公司1来源:根据wind资讯统计而成据wind资讯统计而成上市公司纷纷选择定向增发作为其再融资的方式,主要是出于两个方面的原因,一个是因为定向增发的融资成本低廉,节约时间。

定向增发只需要找到特定的增发对象,经过询价后就可以轻松地完成募资的所有环节,一个月就可以完成融资,而如果采取公开增发,不但在财务上,要求上市公司最近3个会计年度加权平均净资产收益率不低于6%,还需要先刊登招股说明书,然后聘请承销机构,公开询价等必要程序,不但承销费用是定向增发的一倍左右,而且操作时间上也要比定向增发长得多。

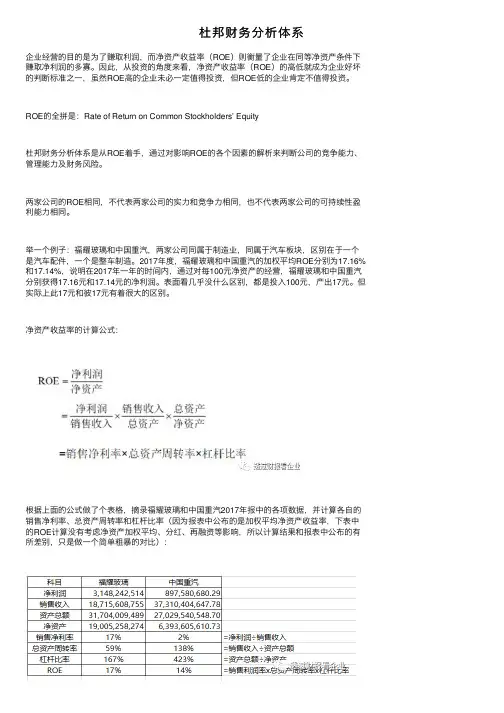

杜邦财务分析体系企业经营的⽬的是为了赚取利润,⽽净资产收益率(ROE)则衡量了企业在同等净资产条件下赚取净利润的多寡。

因此,从投资的⾓度来看,净资产收益率(ROE)的⾼低就成为企业好坏的判断标准之⼀,虽然ROE⾼的企业未必⼀定值得投资,但ROE低的企业肯定不值得投资。

ROE的全拼是:Rate of Return on Common Stockholders’ Equity杜邦财务分析体系是从ROE着⼿,通过对影响ROE的各个因素的解析来判断公司的竞争能⼒、管理能⼒及财务风险。

两家公司的ROE相同,不代表两家公司的实⼒和竞争⼒相同,也不代表两家公司的可持续性盈利能⼒相同。

举⼀个例⼦:福耀玻璃和中国重汽,两家公司同属于制造业,同属于汽车板块,区别在于⼀个是汽车配件,⼀个是整车制造。

2017年度,福耀玻璃和中国重汽的加权平均ROE分别为17.16%和17.14%,说明在2017年⼀年的时间内,通过对每100元净资产的经营,福耀玻璃和中国重汽分别获得17.16元和17.14元的净利润。

表⾯看⼏乎没什么区别,都是投⼊100元,产出17元。

但实际上此17元和彼17元有着很⼤的区别。

净资产收益率的计算公式:根据上⾯的公式做了个表格,摘录福耀玻璃和中国重汽2017年报中的各项数据,并计算各⾃的销售净利率、总资产周转率和杠杆⽐率(因为报表中公布的是加权平均净资产收益率,下表中的ROE计算没有考虑净资产加权平均、分红、再融资等影响,所以计算结果和报表中公布的有所差别,只是做⼀个简单粗暴的对⽐):从每100元的销售收⼊中,福耀玻璃能获取17元净利润,⽽中国重汽只能获得2元净利润。

为什么福耀玻璃的销售净利润率⽐中国重汽⾼?换句话说,在核算了所有成本及税费之后,同样是成本为100元的产品,为什么福耀玻璃能卖到120元,⽽中国重汽只能卖102元?这可能是因为福耀玻璃⽐中国重汽多了⼀些⽆法计⼊资产负债表的资产,包括但不限于管理层能⼒、专利保护、技术壁垒、品牌效应、规模效应等等。

集团财务报表分析摘要本文选择了福耀玻璃工业集团股份有限公司这一上市公司近三年来的财务报表作为研究对象,结合我国汽车玻璃制造业的进展历程和行业特点,综合运用会计基础、财务治理以及财务分析等方面的知识与方法,对该公司近年的来的财务状况进行分析和评价,并在此基础上提出个人的一点建议和看法。

本文共分四个章节,第一章介绍了福耀玻璃工业集团股份有限公司的差不多概况和财务报表分析的含义。

第二章是本文的核心部分,分不从偿债能力、营运能力、盈利能力、成长能力,对福耀玻璃股份有限公司近三年的财务报表进行了比较详尽的分析。

第三章确实是对福耀玻璃工业集团股份有限公司财务状况的一个综合评价。

第四章是在分析与评价的基础上对公司今后的财务战略提出了相应地改进建议。

关键词:财务报表;财务分析;财务评价AbstractThis choice Fuyao GlassIndustry Group Co., Ltd- T he listed company -nearly threeyears of financial statements as object of stu dy, combined withthe develo pment of automotive glass manufacturing processand industry characteristics,the integrateduse of basic accounting, financial managementand financialanalysi s, etc. Knowledge andmethods,the co mpany's financial position in recentyears to t he analysis and evaluation, and onthisbasis that the individual put forward suggestions and views.This articleis divided into fourchapters, the first c hapterof the FuyaoGlass Industry Group Co.,Ltd., and the basic prof iles of the meaning of financial statement analysis. The second chapter is a key part of, res pectively, from solvency, operation capaci ty,profitability, growth ability,Limited's financial statements for the past thr eeyears, amoredetailed analysis.Thethird chapter is on the Fuyao Glass Industry Group Co., Ltd. a co mprehensive evaluation of financial situation. The fourth chapter says,Fuyao Glass Industry Group Co.,Ltd.,in the analysis and evaluation based on thecompany's futurefinancial strategies accordingly put forwardsuggestions for improvement.Keywords: financial statements; financial analysis; financial evaluation;目录引言?11福耀玻璃股份有限公司概述 (2)1.1福耀玻璃股份有限公司简介 (2)1.2 财务报表分析的含义?32 福耀玻璃股份有限公司财务报表的分析?42.1偿债能力分析?42.1.1 长期债务能力分析 (4)2.1.2 .短期债务能力分析?62.2 营运能力分析?92.2.1存货周转率 (9)2.2.2 应收账款周转率 (10)2.2.3 流淌资产周转率············112.3 盈利能力分析················112.3.1销售利润率··············122.3.2 资产利润率?122.3.3 成本费用净利率·············132.4 成长能力分析 (13)2.3.1 主营业务收入增长率··········142.3.2 净利润增长率 (14)2.3.2 总资产增长率 (15)3福耀玻璃股份有限公司财务报表的总体评价 (16)3.1 股权结构过于保守 (16)3.2 长短期债务结构不合理?163.3 公司成本费用居高不下?173.4 存货治理不善?713.5销售水平低下···············173.6 利润率不高 (18)4 改进福耀玻璃股份有限公司的要紧建议?194.1 完善公司股权结构 (19)194.2保持合理的长短期负债比例?4.3 加强优化成本操纵?024.4 优化存货治理 (23)4.5 积极开拓市场?24254.6 加大公司创新力度?结论·························26致谢?27参考文献 (28)附录A (30)附录B (35)附录C ························40福耀玻璃工业集团股份有限公司财务报表分析引言公司财务报表是关于公司经意活动的原始资料的重要来源。

一、财务管理教学案例(共105个案例)——————王化成主编、教育部重点教材、共73个案例《财务管理教学案例》是面向21世纪教学改革的重要研究成果,是教育部(原国家教委)重点教材。

案例教学法是管理学各专业理论联系实际,进行启发式教学的一种方法。

为了适应教学方法改革,提高教学质量的要求,教育部将《财务管理教学案例》一书列入重点教材。

本书可供高等学校企业管理、财务管理、会计学、金融学等经济管理专业本科生、研究生开设财务管理课程时作为案例讨论的教材,也可作为企业管理人员在职培训或自学的教材。

本书是在广泛搜集资料和调查研究的基础上编写的,根据案例的内容共分为财务管理基础、企业财务分析、企业筹资管理、企业投资管理、营运资金管理、企业分配管理、企业并购管理和财务管理专题等八篇。

本书题材广泛,内容丰富,结构合理,引人深思。

从案例选材来看,既涉及百事公司、现代集团等国际著名企业,也有四川长虹、燕京啤酒等中国著名企业;从案例内容来看,既涵盖了财务管理的通用业务,也包括了财务管理的特殊业务;从案例类型来看,既有国内外企业的成功经验,也包括一些企业的失败教训;从案例篇幅来看,既有数百字的短小精悍的微型案例,又有数万字的案情复杂的综合案例。

第一篇财务管理基础案例1-1 青鸟天桥财务管理目标案例案例1-2绍兴百大高级管理人员持股案例案例1-3 瓦伦汀商店企业组织形式选择案例案例1-4瑞士田纳西镇巨额账单案例案例1-5 华特电子公司证券选择案例案例1-6 欧洲迪斯尼公司财务计划案例案例1-7 大华公司财务预算管理制度案例第二篇企业财务分析案例2-1 东方公司财务分析案例案例2-2 华特公司财务决算与分析案例案例2-3 厦新电子公司广告费案例案例2-4 湖北兴化关联交易案例案例2-5 两家公司财务信息比较案例案例2-6 南方实业公司财务分析与审计案例…案例2-7 劳力士包装公司企业经营分析案例案例2-8 内蒙古民族实业集团股份有限公司中期报告分析案例案例2-9 郑州百文年度财务报告分析案例案例2-10 四川长虹与深圳康佳年度财务报告比较分析案例第三篇企业筹资管理案例3-1 迪斯尼公司发行债券案例案例3-2 AMR公司权益转换为债权的案例案例3-3百事公司资本成本案例案例3-4 飞利浦·瑟菲斯公司资金成本案例案例3-5 实业机械公司筹资案例案例3-6A 钢铁制品公司财务分析与筹资案例案例3-7 东方汽车制造公司筹资决策案例案例3-8 联想航空有限公司负债确认案例案例3-9 航空公司的频繁旅客计划案例案例3-10 原野公司股权变动案例案例3-11 北京水泥厂债权转股权案例案例3-12 长城公司非法集资暨中诚会计师事务所验资案例案例3-13 上海虹桥国际机场股份有限公司发行可转换债券筹资案例案例3-14 燕京啤酒股份有限公司股权变动案例案例3-15 北京首钢股份有限公司发行普通股筹资案例第四篇企业投资管理案例4-1 长春热缩调整资金投向案例案例4-2欧洲隧道项目评价案例案例4-3 波音777项目评价案例案例4-4 东华电子公司合资项目评价案例案例4-5 美多公司固定资产更新案例案例4-6 HN集团放弃建新厂战略规划案例案例4-7 红光照相机厂投资决策案例案例4-8 你愿意将资金投向清华同方吗案例4-9 上海汽车股份有限公司财务分析及股票投资案例第五篇营运资金管理案例5-1 三株公司财务管理体制与资金营运案例案例5-2 美达俱乐部经营决策案例案例5-3 乔伊斯化工公司应收账款管理案例案例5-4 奇特元件公司存货管理案例案例5-5 金立公司应收账款及存货管理案例第五篇企业分配管理案例6-1 迪玛瓦能源和电力公司的股利政策案例案例6-2 花旗集团股利决策案例案例6-3 吉星公司股息分配案例案例6-4 本德有限公司股利发放案例案例6-5 武汉国资公司对下属公司奖励期股案例案例6-6 上海贝岭股份有限公司薪酬制度案例案例6-7 华远公司的员工持股案例案例6-8 德国电信公司股份制改造与职工持股案例案例6-9 褚时健经济违法违纪案例案例6-10 五星级酒店利用“代理”节税案例案例6-11 CHC投资公司相关费用分配案例案例6-12 A公司房产节税案例案例6-13 申能股份有限公司回购部分国有法人股案例第六篇企业并购管理案例7-1 宝安公司收购延中公司案例案例7-2 佳宝举债并购案例案例7-3 兰陵公司借壳上市案例案例7-4 “一汽”并购吉林轻型车厂案例案例7-5 辽通化工公司资产重组案例案例7-6 梅西公司资产重组案例案例7-7 中策公司兼并国有企业案例第七篇财务管理专题案例8—1韩国现代集团在南非投资与筹资案例案例8—2福仁公司跨国投资案例案例8—3百富勤公司财务危机案例案例8—4海南发展银行倒闭案例案例8—5巴林银行倒闭案例案例8—6浙华百货公司财务危机案例案例8—7巨人集团财务危机案例二、财务管理案例点评—————王化成主编、共18个案例青岛海尔的财务分析案例郑百文的独立董事制度案例青华同方的资本结构和筹资方式选择案例深万科发行可转换债券案例中国民航计算机信息中心的股份制改造案例迪斯尼公司融资投资案例美尔雅资金转移案例申能公司股份回购案例用友软件的高额现金股利分配案例武汉国有资产经营公司期股激励案例上海贝岭股份有限公司薪酬制度案例中远借壳众成实业案例同仁堂分拆上市案例粤美的管理层收购案例方正科技四遭举牌案例大宇集团解体的案例安然破产与公司财务战略选择案例青岛啤酒财务管理综合案例三、财务案例研究——————汤谷良主编、共14个案例案例一华南石油化工股份有限公司治理结构案例二贵州仙酒股份有限公司的改制上市案例三2001年中国长江三峡工程开发总公司企业债券发行案例四吴越仪表公司发行可转换债券案例五绿远公司固定资产投资可行性评价案例六上海胜华制药有限公司企业内部控制制度案例七山东新华集团全面预算管理案例八东亚石化集团财务公司内部结算中心案例九凌波炼化公司目标利润管理案例十中国华资集团的业绩评价案例十一川江控股股份有限公司股利分配方案案例十二华北汽车集团母子公司控制体制案例十三兰岛啤酒集团的购并与扩张案例十四深科新公司出售深佳和公司友情提示:方案范本是经验性极强的领域,本范文无法思考和涵盖全面,供参考!最好找专业人士起草或审核后使用。

案例分析:对赌协议解决之道【案例情况】一、金刚玻璃:最佳学习样本(一)招股说明书披露情况1、对赌协议缘由公司对赌协议源自2007年一次增资扩股中引入了战略投资者,《关于公司设立以来股本演变情况专项说明》中有如下描述:2007年12月29日和2008年1月10日,公司及大股东金刚实业分别与天堂硅谷、汇众工贸和保腾创投签订《增资扩股协议》。

《增资扩股协议》中附加了对赌条款,该条款约定如公司达不到协议约定的经营业绩等条件,金刚实业将向三家投资者无偿转让部分股份以予补偿。

2009年1月,对赌协议签署方就有关业绩指标进行了调整。

2、对赌协议的终止为促进本公司稳定发展,维护股权稳定,相关股东取得一致意见,重新签订《关于广东金刚玻璃科技股份有限公司的增资扩股协议之补充协议》(以下简称“增资扩股协议之补充协议(一)”)终止原《增资扩股协议》及其《补充协议书》中对赌条款。

2009年9月15日,公司、金刚实业分别与投资者重新签订《增资扩股协议之补充协议(一)》,各方一致同意终止原协议关于无偿转让股份的相关条款。

2010年4月8日,公司、金刚实业分别与三家投资者再次签订《增资扩股协议之补充协议》(以下简称“《增资扩股协议之补充协议(二)》”),各方一致同意终止原协议关于董事一票否决权的条款。

被终止条款具体内容为:新公司在进行重大决策时,应由董事会形成决议而乙方推荐的董事不同意相关议案的,该议案可提交董事会讨论但不形成决议;应由股东大会形成决议而乙方推荐的董事不同意相关议案的,该议案不提交股东大会讨论。

同时,《增资扩股协议之补充协议(二)》第1.2条约定:三家投资者推荐的董事、监事或高级管理人员不存在具有额外表决权的情况。

目前,天堂硅谷、保腾创投分别委派裘政、程国发为董事,汇众工贸(天堂硅谷全资子公司)未委派董事,裘政为天堂硅谷的董事长、程国发为保腾创投的总经理,两人在公司董事会中与其他董事具有相同的权利义务,无一票否决权等与持股比例不匹配的特殊权利。

中国玻璃案例

中国玻璃是一个在玻璃制造领域有着深厚历史的公司。

以下是一些关于中国玻璃的重要案例:

1. 中国玻璃重组与并购:2015年,中国玻璃完成重组改制,引入了全球知名的玻璃生产商PILKINGTON作为战略投资者。

随后,中国玻璃通过并购先后收购了陕西蓝星玻璃等企业。

2. 福耀集团:福耀玻璃工业集团是中国最大、全球排名第二的汽车玻璃生产制造商。

据统计,中国每三辆车当中就有两辆车的车玻璃是由福耀玻璃生产的。

3. “亚洲玻璃大王”:广东佛山有一家制造企业,自1987年创立以来,始终专注于做好玻璃容器这一件“小”事,从而成就了其在该领域的领先地位。

4. 气候危机与玻璃建筑:随着全球气候危机的讨论加剧,设计和建筑行业开始关注如何利用玻璃建筑来减少能源消耗。

欧洲和北美国家正面临着现代历史上最热的夏季之一,这使得关于气候危机的讨论被重新点燃。

福耀集团财务报表分析摘要对企业的财务报表分析就是对企业内部的资产负债表、利润表以及现金流量表进行分析。

财务报表分析能够使企业更加了解企业自身发展所存在的优点与缺点,从而更好地扬长避短。

对具体的财务指标的分析,也能够更加具体的了解企业现状,了解企业的盈利能力、营运能力、偿债能力和发展能力。

从而使企业自身能更好的发掘潜力,避免短板;也能增加投资者对企业的信心,从而树立健康伟大的企业形象。

本文选择福耀玻璃工业集团股份有限公司的财务报表作为研究对象,对福耀集团近三年的财务报表进行分析。

同时参考我国玻璃制造业的行业特点与发展历程,并且结合所学专业理论知识和方法,进一步分析和评价福耀集团近几年的财务状况。

从对福耀集团盈利能力分析、营运分析、偿债能力分析和发展能力分析中发现福耀目前存在的问题,并针对这些问题提出具体的解决措施和建议。

关键词:财务报表;财务分析;问题和措施Fuyao Group Financial Statement AnalysisAbstractFinancial Statement Analysis refers to the corporate balance sheet, income statement and cash flow statement for analysis. Financial statement analysis enables companies to better understand the advantages and disadvantages of the existence of their own development , so as to better avoid weaknesses . Analysis of financial indicators , but also to a more specific understanding of the corporate status quo , to understand profitability , operations , solvency and development capability. So that enterprises can better explore their own potential , to avoid short board ,also increase investors' confidence in the enterprise, and thus establish a healthy great corporate image. Select the financial statements herein Fuyao Glass Industry Group as the research object, Fuyao Group financial statements for the past three years were analyzed. Also refer to the industry characteristics and development process of China's glass industry, and professional knowledge and learning methods combined with further analysis and evaluation of Fuyao Group 's financial position in recent years . From the analysis of Fuyao Group profitability , operational analysis, solvency analysis and development capacity analysis found Fuyao existing problems and propose specific measures and recommendations for solving these problems.Key words:Financial statements , Financial analysis, Issues and measures目录1 绪论 (1)1.1 论文选题背景 (1)1.2 国内外研究现状 (1)1.2.1 国外研究现状 (1)1.2.2 国内研究现状 (2)1.3 论文写作目的 (2)1.4 论文写作方法 (3)2 财务分析相关理论概述 (4)2.1 财务报表及财务报表分析概念 (4)2.2 财务报表分析的内容 (4)3 福耀集团概述 (5)4 福耀集团财务分析 (6)4.1 偿债能力分析 (6)4.1.1 短期偿债能力分析 (6)4.1.2 长期偿债能力分析 (7)4.2 营运能力分析 (7)4.2.1 总资产周转率 (7)4.2.2 流动资产周转率 (7)4.2.3 应收账款周转率 (7)4.3 盈利能力分析 (7)4.3.1 资产报酬率 (7)4.3.2 销售利润率 (8)4.4 发展能力分析 (8)4.4.1 利润增长率 (8)4.4.2 总资产增长率 (9)5 福耀集团财务报表的评价及建议 (9)5.1 福耀集团财务报表评价 (9)5.1.1 长短期债务比例存在问题 (9)5.1.2 管理效率低下,资金利用率低 (10)5.1.3 营业成本较高,获利能力不强 (10)5.1.4 福耀集团销售水平不高 (10)5.2 福耀集团应采取的措施及建议 (10)5.2.1 合理业务扩展,减轻债务负担 (10)5.2.2 加强对福耀集团的管理,提高资金利用率 (10)5.2.3 进行成本控制,提高盈利能力 (10)5.2.4 积极拓展国内外市场 (10)结论 (11)致谢 (12)参考文献 (13)附录 (14)福耀集团财务报表分析1 绪论1.1 论文选题背景社会的进步和技术水平的提高,带动了我国汽车行业的迅速发展。

福耀玻璃:以品牌与低成本扩大市场份额提示:本文属于研究报告栏目,仅为分析人士对一只股票的个人观点和看法,并非正式的新闻报道,新浪不保证其真实性和客观性,一切有关该股的有效信息,以沪深交易所的公告为准,敬请投资者注意风险。

韩其成国泰君安投资要点:公司是国内最大、全球第5大汽车玻璃生产商,入围《环球企业家》杂志和罗兰贝格战略咨询公司主办的“2007年最具全球竞争力中国公司”名单。

产品获得美国DOT标准、欧共体ECE标准、澳大利亚SAA标准、中国GB9656及中国3C标准的认证,并取得世界八大汽车厂商的认证。

随国内居民收入水平提升和高速公路等消费环境向好变化,汽车消费升级将扩大汽车玻璃需求;国际汽车厂商把产能转移到中国以降低成本趋势明显,国内汽车出口大于进口并将快速增长。

同样因降低成本需要国际汽车厂商零部件采购进一步全球化,为国内企业提供更大市场机遇。

07年3季度北京和广州基地投产后,产能将覆盖国内主要汽车产业群,运输成本和同步研发优势有助提升国内市场份额;产品可从广州基地直接运到母船出口,降低运输费用和货运周期,进一步提升国际配套市场竞争优势。

海南基地投产后浮法玻璃基本实现自供,可有效控制成本。

因产能布局合理降低运输成本、设备部分自制降低折旧、人工成本仅为美国1/8-1/10、产能翻番规模效应明显、占成本40%的浮法玻璃自供等因素,公司相对国际竞争对手具有不可比拟的低成本优势。

在保持国际维修市场竞争优势基础上,国际配套市场(OEM)份额扩大最值得期待。

预期07-09年净利润同比增长42%、40%、21%,考虑定向增发EPS分别为0.78元、1.09元、1.32元。

风险主要是家族治理结构或可能产生内部人控制;若有出口反倾销发生将影响公司出口业务;若竞争进一步加剧将降低产品价格;若人民币大幅升值将降低公司出口产品成本优势。

公司是国内少有具国际竞争力企业,行业仍将快速增长,经营上由浮法玻璃外购转变为自供可降低成本,可获得高于大盘10%左右估值溢价。

上市公司再融资案例分析

一、再融资背景

金融危机以来,全球经济普遍处于紧缩状态,金融市场紧缩,融资能力受到极大抑制,特别是中小企业更是无从容生存。

面对这种突如其来的金融危机,上市公司以及投资方也受到很大的影响。

上市公司常常因为资金紧张而不得不寻求再融资,以维持企业的运营和发展,而投资方在再融资操作中,也有自身的利益和要求,以获取最大收益。

二、再融资案例分析,XX有限公司

XX有限公司(下称XX公司)是一家位于XX市的上市公司,公司的主营业务是XXX,公司的股票在A股市场上市交易,股票代码XXXXX。

由于2024年以来经济形势的恶化,XX公司的财务状况日益恶化,很多财务指标不断下降,这给XX公司的财务状况带来了很大的压力,公司的营运开始陷入困境。

因此,XX公司紧急筹措资金,寻求再融资,以支持公司的经营和发展。

作为XX公司的投资方,公司董事会决定寻求再融资。

根据XX公司董事会的要求,JJ公司担任了再融资的投资顾问,进行了全面的再融资流程分析和方案优化。

经过三个月的精心准备,JJ公司完成了XX公司的再融资计划,并谈成功再融资,获得XX投资有限公司的投资资金2亿元,用于资金的补充以及业务发展。

金融统计分析——计算分析题目录第二章货币与银行统计分析 (2)案例一资产负债表计算 (2)案例二储蓄存款统计分析 (4)案例三货币乘数统计分析 (4)第三章证券市场统计分析 (5)案例一因素分析法分析公司财务综合状况 (5)案例二收益和风险分析 (6)案例三债券投资价值分析 (6)案例四基金单位净值分析 (8)第四章外汇市场与汇率分析 (8)案例一汇率变动对贸易的影响 (8)案例二汇率综合变动率 (8)案例三均衡汇率 (10)第五章国际收支统计分析 (10)案例一国际收支差额分析 (10)案例二国家的债务状况分析 (10)案例三国际储备充足性 (11)第六章商业银行统计分析 (11)案例一滑动平均预测 (11)案例二利率敏感性分析 (12)案例三市场占比分析 (12)案例四有效持续期缺口和利率风险 (13)第七章资产流量统计分析 (14)案例一金融资产流量的结构分析 (14)案例二非金融企业部门的融资分析 (16)第二章货币与银行统计分析案例一资产负债表计算1、根据货币当局资产负债表分析货币当局资产操作和基础货币的创造。

连续两年的货币当局的资产负债表单位:亿元解:1、第一步货币当局资产负债表单位:亿元第二步:从分析表中可以看出,1994年货币当局的基础货币比1993年增加了4071亿元。

在增加的4071亿元中,发行货币减少了71.8亿元,占全部增量的—2%, 对金融机构负债增加1927.2亿元,占全部增量的49 %, 非金融机构存款增加2215亿元,占全部增量的57%。

第三步:1994年中央银行总资产增加了3913亿元。

中央银行主要通过其中两项资产操作放出基础货币,一是;大量增加外汇资产。

增加外汇资产的含义是货币当局买进外汇,放出人民币,1994年货币当局外汇资产增加2832亿元,占全部资产增量的72%。

二是:增加对非货币金融机构的债权。

1994年货币当局对非货币金融机构的债权增加2215亿元,占全部增量的57 %。

福耀玻璃工业集团股份有限公司2010到2013年财务分析报告小组名称:小组成员:]目录福耀玻璃工业集团股份有限公司 ............................. 错误!未定义书签。

2010到2013年财务分析报告.............................. 错误!未定义书签。

一、企业概况........................................... 错误!未定义书签。

二、流动性与偿债能力分析 ............................... 错误!未定义书签。

短期资产流动性 ....................................... 错误!未定义书签。

应收账款的流动性..................................错误!未定义书签。

、应收账款与日销售额之比....................错误!未定义书签。

应收账款周转率............................错误!未定义书签。

存货的流动性......................................错误!未定义书签。

存货与日销售额之比........................错误!未定义书签。

存货周转率................................错误!未定义书签。

短期偿债能力分析 ..................................... 错误!未定义书签。

营运资本..........................................错误!未定义书签。

营运资本周转率....................................错误!未定义书签。

流动比率..........................................错误!未定义书签。

商誉减值的案例商誉是指企业通过购并其他企业而形成的无形资产,通常包括企业品牌、客户群、专利技术、人才团队等因为企业的持有而具有的竞争优势和潜力。

商誉的产生和计量方式是在企业购并一家企业时,当购并成本超过被购企业账面净资产时,形成的这部分资产可以被定义为商誉,计入企业资产负债表中。

然而,如果企业购买其他企业的商誉后,后者的业绩和预计收益不能满足企业的预期,或者由于市场情况或其他因素导致商誉价值不断下降,那么该企业可能需要减计商誉价值,并计提商誉减值准备,以反映企业财务报表的真实状况。

商誉减值准备的计提会直接影响公司的净利润。

下面是5个商誉减值的案例:1. 2019年,福耀玻璃宣布对意大利一家收购子公司的商誉进行减值计提。

此次商誉减值总金额为10个亿,其中7亿元计入2019年度损益,3亿元计提资产减值准备。

2. 2018年,富士康对英国Linx Printing Technologies Ltd. 收购的商誉进行减值计提,减值总额为2.2亿美元,使该公司当年净利润大幅减少。

3. 2017年,摩拜与ofo的并购对于摩拜的商誉带来了不小的风险。

由于两公司存在竞争、频繁的补贴以及行业盈利模式不确定等问题,摩拜在财报中公告的商誉被大幅调低。

这对摩拜造成的影响极大,其账面上的商誉减值达到21.1亿元。

4. 2016年,德国大众汽车公司(Volkswagen)因柴油排放丑闻而面临巨额商誉减值。

该公司被曝光在柴油车尾气排放测试中作弊,导致其声誉受损,市场信任度下降。

因此,大众汽车不得不对其商誉进行减值计提,总额达到60亿欧元。

5. 2015年,美国波音公司(Boeing)宣布对其旗下的防御、空间和安全事业部门进行商誉减值。

由于一些政府采购订单不确定性、项目延误和成本增加等因素,该部门的业绩预期下降。

因此,波音公司计提了3十亿美元的商誉减值,以反映其商誉价值的减少。

商誉减值的计提会直接影响企业的净利润,因此,是企业财务报表中的一个重要指标,反映了企业经营状况和盈利能力的真实性。