猪肉分割表比例

- 格式:xls

- 大小:37.00 KB

- 文档页数:3

白条猪的分割白条猪的分割(1)白条猪分割:超市进货的白条猪基本上有带头带皮、无头去坡两种,分割的图解下:(2)白条猪的分割法超市的分割通常采取的是西式分割法,它与肉类加工工厂的分割上有一定的区别,分割中考虑了当地顾客的生活习惯和需求,如在上海地区,百姓比较嘉奖吃大排肉,超市分割肉时则要分割出大排肉,而广东地区则一年四季流行煲汤,对滑翔的需要量较大,所以分割大排部分可分割成龙骨。

但总体来讲,分割的商品基本上是一样,主要有瘦肉、上肉、五花肉、里脊、排骨、板油、骨头等,有头的白条猪则的有猪脚,猪耳等,具体的分割方法如下:◇若白条猪有头,第一刀,首先在槽头部位将头切下,主要分割猪耳、猪舌、猪头骨等品项;◇第二刀,在第5~6肋骨处将猪体分为前后两部分,第三好在前蹄骨腕节上1~2厘米处,前部分主要是分割上肉,小排,猪前蹄,骨头等品项◇第四刀在腰椎与荐椎的相连处,将后部分猪体分为两部分,中部分主要分割板油、内外里脊、排骨、五花肉、脊骨等品项。

◇第五刀在后蹄腑关节上2~3厘米处,,后部分主要分割有瘦肉、猪后蹄、骨头、尾巴等品项。

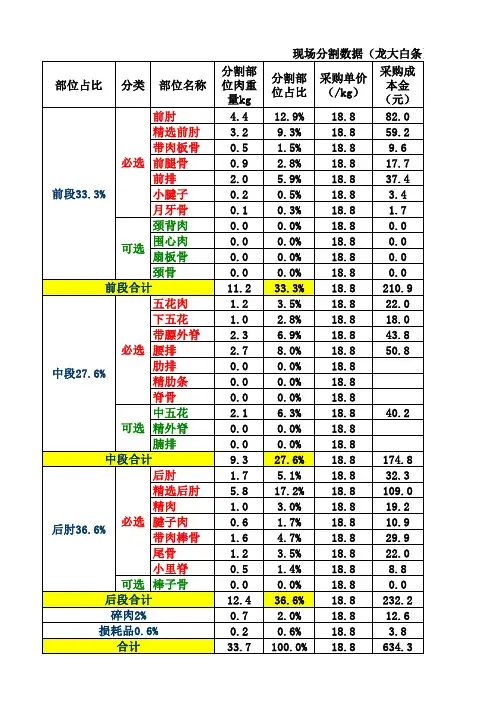

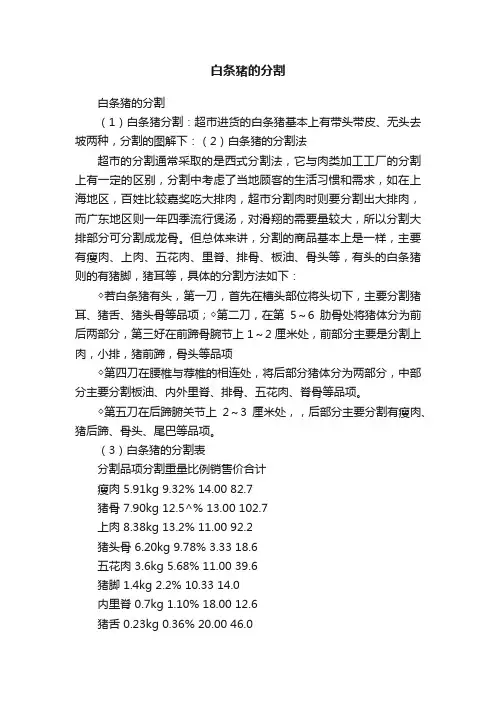

(3)白条猪的分割表分割品项分割重量比例销售价合计瘦肉 5.91kg 9.32% 14.00 82.7猪骨 7.90kg 12.5^% 13.00 102.7上肉 8.38kg 13.2% 11.00 92.2猪头骨 6.20kg 9.78% 3.33 18.6五花肉 3.6kg 5.68% 11.00 39.6猪脚 1.4kg 2.2% 10.33 14.0内里脊 0.7kg 1.10% 18.00 12.6猪舌 0.23kg 0.36% 20.00 46.0外里脊 2.67kg 4.21% 16.00 42.7猪耳 0.4kg 0.63% 14.00 8.40板油 1.5kg 2.37% 7.00 10.5猪尾 0.13kg 0.21% 12.00 1.56肋排 6.1kg 9.62% 16.00 97.6杂料 18.28kg 28.8% 1.50 27.42、肉馅/骨头/肉片的加工(1)将加工所需要的设备、工具进行清洗,消毒。

耳鼻内脏肩肉胫肉腹部肉嫩腰肉個肉脚1 / 4处,沿背线平行切断。

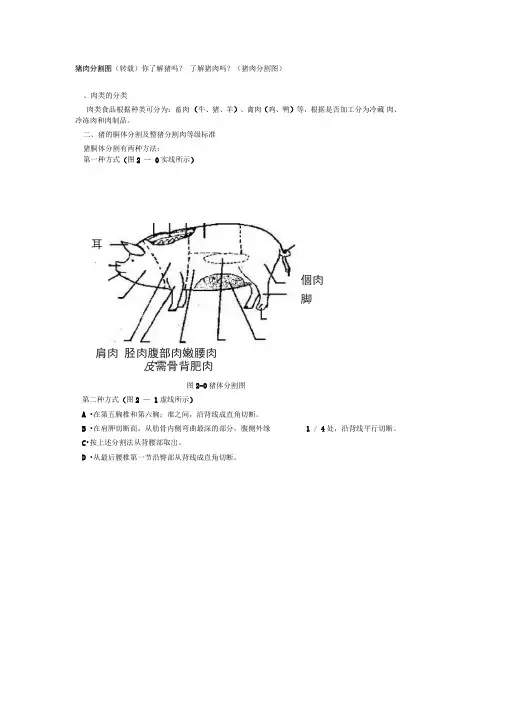

猪肉分割图(转载)你了解猪吗?了解猪肉吗?(猪肉分割图)、肉类的分类肉类食品根据种类可分为:畜肉(牛、猪、羊)、禽肉(鸡、鸭)等,根据是否加工分为冷藏肉、冷冻肉和肉制品。

二、猪的胴体分割及整猪分割肉等级标准猪胴体分割有两种方法:第一种方式(图2 —0实线所示)皮需骨背肥肉图2-0猪体分割图第二种方式(图2 —1虚线所示)A •在第五胸椎和第六胸;准之间,沿背线成直角切断。

B •在肩胛切断面,从肋骨内侧弯曲最深的部分,腹侧外缘C•按上述分割法从背腰部取岀。

D •从最后腰椎第一节沿臀部从背线成直角切断。

图2-1猪体各部分利用图a .在第三胸椎与第四胸椎之间,沿背线成直角切断。

b •在肩胛切断面,从肋骨内侧弯曲最深的部位,腹侧外缘1/5处,沿背线平行切断。

c .在耻骨的前下方从后端全部取岀。

d •从最后腰椎骨沿背线成直角切断。

三、肉的形态结构和营养成分肉主要由肌肉组织、脂肪组织、结缔组织和骨组织构成。

各种组织在肉中的组成比例,依动物的种类、品种、年龄、性别、营养状况、饲养情况不同而异。

各种组织的结构、化学组成、性质及含量,直接影响肉的质量、加工用途、营养价值和商品价值。

一般来讲,肌肉组织越多,蛋白质含量越高,营养价值和商品价值较高,肉的理化性质与肌肉组织密切相关;脂肪组织越多,能量物质越多,产生热量较大;结缔组织越多,营养价值越低,影响肉的嫩度;骨组织少,肉质量好。

这四种组织在胴体中所占比例大小是反映肉质量的重要指标,不同家畜组织的组成比例见表2 —2。

任何畜禽肉类都含有蛋白质、脂肪、碳水化合物、含氮浸出物、维生素、矿物质、水分等,这些成分受畜禽的种类、品种、性别、饲养管理和营养状况等许多因素影响,即使是同一动物不同部位的肉以及肉在不同的变化时期,其组成也发生着一定的变化。

不同种类的畜禽肉类的化学成分,主要是看肌肉组织的化学成分,它不仅决定肉的食用价值,而且决定肉品加工中的工艺特点和肉的生化特性。

猪不同日龄的料肉比对比表

猪料肉比是指育肥猪增加的猪肉重量和需要消耗的饲料重量之比,不同生长阶段的料肉比数据如下:

1、24-36日龄:料肉比为1.25:1;

2、37-56日龄:料肉比为1.64:1;

3、57-88日龄:料肉比为2.11:1;

4、89-124日龄:料肉比为2.58:1;

5、125-158日龄:料肉比为2.53:1。

一头200斤的肉猪生长期为150-165天左右,其在不同阶段的料肉比如下:

1、在仔猪早期,需要全价配合饲料20斤左右,含有2-4斤左右的教槽全价配合料;在仔猪后期,需要全价配合料60斤左右。

2、在育肥早期,需要全价配合料140斤左右;在育肥后期,需要全价配合料240斤左右;在仔猪育肥,生长速度分别为250-500斤

/天*头,450-900斤/天*头。

3、仔猪断奶的关键期在21-28天之间,体重约为15斤左右,这一时期可用全价配合料4斤左右。

4、在保育期可用全价配合料约20斤左右,料肉比为1-1.4:1;在仔猪后期,料肉比约为1.6-1.8:1,期间可用全价配合料约60斤左右。

5、在育肥前期,料肉比约为2.0-2.4:1,期间可用全价配合料160斤左右;在育肥后期,料肉比约为2.6-3.2:1,期间可用全价配合料280斤左右。

6、在母猪生长过程中,最适合的料肉比为2.6-3.0:1,每个阶段进行换料时都需要6天左右的平稳过渡期。

一般一头种猪每年需要全价配合料2000斤左右。

到底该如何核算猪肉的毛利笔者在实践中发现许多生鲜员工和管理人员并不会核算猪肉毛利,退一步讲,他们一直在沿用错误的方法“核算”(应称之为估算)猪肉毛利。

这并不是一纸行政公文能解决的问题,必须要从理论上、从根本上讲透彻,大家才能真正改变以往错误的方法。

在我国,超市的猪肉一般以白条或红条的方式进货,而不象其他国家以部位肉的方式进货。

这些红白条必须分割成部位肉,才能销售。

例如:分割成前臀尖、后臀尖、五花肉、里脊、通脊、排骨、肘子、腔骨、棒骨等不同的商品。

在超市的商品管理中,每一种单品都有一个编码,对一般商品来讲,进货编码和销售编码是一致的,可称之为进A销A,其毛利核算很简单,毛利额=销售额-进货额。

但白条却是用一个编码进货,用多个编码销售。

假设进货的白条为A,前臀尖是B1,后臀尖是B2,五花是B3,……产生了进货A,销售B1、B2、B3,……的现象,而非一般商品进A销A的对应现象。

那么进A销B的方式如何核算毛利呢?一、必须严格按规则编码。

首先要了解进A销B的过程中能产生哪些品项 B,这些品项要先确定出来,将每一品项编一个编码。

其次必须把B单品可能进部位肉的部分品项,另外建立一个编码,为了便于区分部位肉还是分割肉,可以在编码或品名上做标记,例如:000001五花肉(分),000002五花肉(部)。

以部位肉进货的品项可沿用进A销A的方式核算毛利。

二、必须按编码进货录入。

例如:进的白条,要录入A;进的部位五花肉,既不能按A录入,也不能按B3录入,要按部位肉进货的编码录入。

三、必须要做分割实验。

由店内分割最熟练、最稳定的师傅操作,认真做分割实验,最初的几次分割都要记录分割后的部位肉的重量占比,等到重量占比的数字逐渐稳定之后,就可以建立标准的部位肉重量占比。

但是,假如更换供应商,或是猪种改变或白条等级改变时,就要重新做分割实验。

做分割实验的目的:一是为了建立部位肉占比,主要是要与销售后的部位肉占比做比较,找出差异点及造成差异的原因。