企业所得税纳税申报表详解

- 格式:ppt

- 大小:560.01 KB

- 文档页数:255

企业所得税纳税申报表中收⼊项⽬的具体分析解读企业所得税纳税申报表中收⼊项⽬分析《企业所得税年度纳税申报表》是企业汇算清缴时向税务机关申报的主表。

笔者在实际⼯作中发现,许多⼈对于新修订的《企业所得税年度纳税申报表》(以下简称“申报表”)中“收⼊总额”项⽬所包括的内容填写很不规范,⾄于其同会计上“收⼊”的差异也不甚清楚。

因此,本⽂参照《关于修订企业所得税纳税申报表的通知》、《企业会计准则——应⽤指南》等规定,结合相关实例,对申报表中的“收⼊总额”项⽬作⼀具体分析。

⼀、申报表中“收⼊总额”项⽬的变化⾸先,申报表基本上建⽴在会计核算的基础上。

⽐如,申报表第1⾏的“销售(营业)收⼊”反映的是纳税⼊按照会计准则核算的“主营业务收⼊”(扣除折扣或退回后的净额)、“其他业务收⼊”以及根据税法规定应确认为当期收⼊的视同销售收⼊。

视同销售收⼊⼜分为“⾃产,委托加⼯产品视同销售的收⼊”和“处置⾮货币性资产视同销售的收⼊”。

另外,明确了⼴告费、业务招待费、业务宣传费等费⽤扣除的计算基数为申报表主表第1⾏“销售(营业)收⼊”。

其次,申报表第2⾏的“投资收益”栏主要变化是:股息性所得不⽤再进⾏还原;存款利息收⼊不再包含其中,⽽是列⽰于第9⾏“期间费⽤”中的财务费⽤。

最后,第5⾏的“其他收⼊”增加了“固定资产盘盈”及“让渡资产所有权收⼊”。

⼆、申报表中“收⼊总额”的内容分析根据申报表的附表(⼀),⼀般企业的收⼊包括⽣产经营收⼊,提供劳务收⼊,让渡资产使⽤权收⼊,材料销售收⼊,代购代销⼿续费收⼊,包装物出租收⼊,⾃产、委托加⼯产品视同销售的收⼊,处置⾮货币性资产等视同销售的收⼊,财产转让收⼊,股息红利收⼊,补贴收⼊和其他收⼊。

对于前⼗⼀项基本收⼊,其会计处理和税务处理会计⼈员基本都能理解,⽽“其他收⼊”则是我们应重点关注的特殊收⼊。

(⼀)基本收⼊现就基本收⼊中变化最⼤的“分期收款发出商品”销售⽅式举例说明:例1:甲公司售出设备⼀套,协议约定采⽤分期收款⽅式,从销售当年年末分5年收款,每年2000元,合计10000元(假设不考虑增值税)。

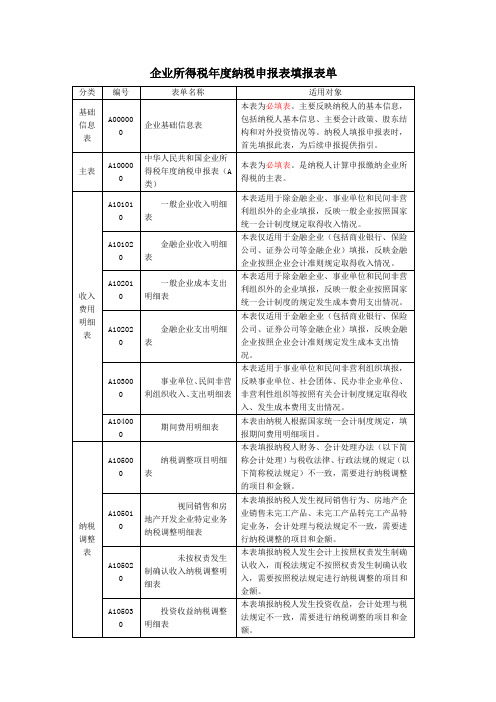

企业所得税年度纳税申报表(A类,2017年版)(2019年修订)填报详解(三)企业所得税年度纳税申报表(A100000)一、表样二、企业所得税年度纳税申报表基本知识企业所得税纳税申报表是根据企业所得税政策与征管的要求,纳税人与税务机关为处理企业所得税征管事宜所使用的具有固定格式的报表。

它既是纳税人履行纳税义务以规范格式申报纳税的书面报告,也是税务机关据以征收、分析、评估、检查企业所得税所使用的重要资料。

(一)税法是纳税申报表设计的法理依据企业所得税年度纳税申报表是企业所得税政策实施机制的基础性部分,是税收政策的具体体现形式,所有税收政策都体现在企业纳税申报当中。

纳税人应当根据法律要求,通过纳税申报表全面、准确、及时地向税务机关列示和陈述过去所发生的企业所得税涉税事项和纳税义务。

(二)纳税申报表是税法的具体落实企业所得税纳税申报表的功能及其填报的内容,具体反映和体现了企业所得税的相关法律规定和政策措施;每一项政策、每一项法律规定都会在纳税申报表上有合适的“位置”,以调整、约束、规范企业的纳税行为。

(三)纳税申报表填报体现税法实施的力度、深度企业所得税纳税申报表是按照税法的基本规定来进行填列的,企业所得税纳税申报表的填列方式、方法,决定了税收政策对纳税人的影响程度,实际上就是企业所得税法实施力度和深度的具体体现。

三、表单基本情况本表为企业所得税年度纳税申报表的主表,纳税人应当根据《中华人民共和国企业所得税法》及其实施条例(以下简称“税法”)、相关税收政策,以及国家统一会计制度(企业会计准则、小企业会计准则、企业会计制度、事业单位会计准则和民间非营利组织会计制度等)的规定,计算填报利润总额、应纳税所得额和应纳税额等有关项目。

纳税人在计算企业所得税应纳税所得额及应纳税额时,会计处理与税收规定不一致的,应当按照税收规定计算。

税收规定不明确的,在没有明确规定之前,暂按国家统一会计制度计算。

本表按照间接法计算企业所得税的过程设计,是在纳税人会计利润总额的基础上,加减纳税调整等金额后计算出“纳税调整后所得”。