会计专业综合模拟实验(第三版)现金流量表

- 格式:xls

- 大小:15.50 KB

- 文档页数:1

现金流量表模板简介现金流量表是财务报表的重要组成部分之一,主要用于记录和报告企业在特定会计期间内的现金流量情况。

它反映了企业现金的来源和使用,可以帮助企业及时了解自身的现金状况,进行财务分析和经营决策。

本文档提供了一个简单的现金流量表模板,用于记录和计算企业的现金流量。

现金流量表模板以下是一个简单的现金流量表模板,包含了常见的现金流量项目和计算方法。

1. 经营活动现金流量现金流量项目金额销售收入购买成本销售费用管理费用财务费用营业税金及附加其他经营活动现金流入项其他经营活动现金流出项经营活动产生的现金流量净额2. 投资活动现金流量现金流量项目金额投资收入购买固定资产、无形资产和其他长期资产投资活动产生的现金流量净额3. 筹资活动现金流量现金流量项目金额筹资活动产生的现金流量净额4. 现金净增加额现金净增加额 = 经营活动产生的现金流量净额 + 投资活动产生的现金流量净额+ 筹资活动产生的现金流量净额5. 期初现金余额和期末现金余额期初现金余额为上一个会计期间的现金余额,期末现金余额为本会计期间的现金余额。

如何使用现金流量表模板使用现金流量表模板需要按照以下步骤进行:1.根据企业实际情况,填写表格中的各个项目的金额。

2.根据经营活动、投资活动和筹资活动的具体情况,计算出各个活动的现金流量净额。

3.根据现金流量净额和期初现金余额,计算出期末现金余额。

4.检查填写的数据是否准确无误,确保计算结果正确。

5.及时更新现金流量表,以便了解企业的现金状况。

总结现金流量表是企业财务报表中重要的一部分,通过记录和计算现金流量,可以帮助企业了解自身的现金状况,进行财务分析和经营决策。

本文档提供了一个简单的现金流量表模板,您可以根据企业的实际情况进行填写和计算。

使用现金流量表模板可以更好地管理企业的资金,保持现金流畅通,促进企业的健康发展。

会计综合模拟实训第三版现金流量表现金流量表是企业财务报表中的一种重要报表,它反映了企业在一个会计期间内的现金流入和现金流出情况,也就是企业的现金收支状况。

现金流量表对于企业的经营决策和财务分析具有重要作用。

现金流量表主要分为三个部分:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

其中,经营活动现金流量是最为重要的,它反映了企业正常经营活动所带来的现金流入和现金流出情况。

投资活动现金流量主要反映企业进行投资活动所带来的现金流入和现金流出情况,包括购买和出售固定资产、股权投资等。

筹资活动现金流量主要反映企业筹集资金所带来的现金流入和现金流出情况,如借款、发行股票等。

在编制现金流量表时,需要注意以下几点:1.准确记录各项现金流量在编制现金流量表时,需要准确记录各项现金流量。

对于现金流入,应记录收到的现金数额;对于现金流出,应记录支付的现金数额。

同时,还需要注意将各项现金流量分类到经营活动、投资活动和筹资活动中。

2.合理处理现金流量的变动企业在不同会计期间内,其现金流量会发生变化。

在编制现金流量表时,需要合理处理现金流量的变动,如应收账款的增加或减少、存货的增加或减少等。

同时,还需要注意将现金流量变动的原因进行说明。

3.编制现金流量表的时间范围现金流量表一般编制一个会计期间内的,如一年、半年或一个季度。

编制现金流量表时,需要按照会计期间内的时间范围进行编制。

4.保证现金流量表的准确性和完整性现金流量表是企业财务报表中的一种重要报表,需要保证其准确性和完整性。

在编制现金流量表时,需要对各项现金流量进行核对和审核,保证其准确性和完整性。

现金流量表是企业财务报表中的一种重要报表,它反映了企业在一个会计期间内的现金收支状况,对企业的经营决策和财务分析具有重要作用。

在编制现金流量表时,需要准确记录各项现金流量、合理处理现金流量的变动、按照时间范围进行编制、保证准确性和完整性等。

实训报告

实训目的:掌握现金流量表的结构分析实训手段:采用案例分析的方式

实训要求:完成实训报告,写出实训体会实训班级:华夏09(1)

小组成员:钱小虎

青岛海尔的现金流量表分析

(第七组)

一、公司简介(略)

二、分析思路

1.分析现金表结构

(1)现金流入结构的分析

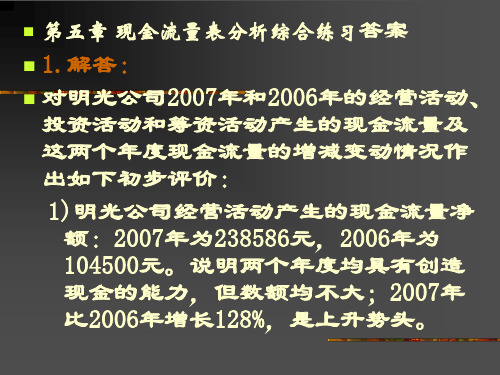

本期公司实现总流入64135.66万元,其中,经营活动产生的现金流入41308.22万元,占总现金流入的比例为64%,投资活动产生的现金流入11327.44万元,占总现金流入的比例为18%,筹资活动产生的现金流入11500万元,占总现金流入比例为18%。

(2)现金流出结构的分析

本期公司实现现金总流出56099.67万元,其中,经营活动产生的现金流出为35337.52,占总现金流出的比例为63%,投资活动现金流出为6968.77,占总现金流出的比例为12%,筹资活动现金流出为13793.38,占总现金流出的比例为25%。

(3)现金流入流出比例的分析

别为1.16和1.09,表明1元的现金流出可以换回1.16元和1.09元的现金流入,些值越大越好。

该公司2010年、2009年投资活动现金流入、流出比例分别为1.62和0.06,公司投资活动引起的现金注入流出比突然由0.06增加到1.62,说明公

司前几年的投资产生了收益,而且比例较大,说明投资收益比较可观。

2010年、2009年筹资活动流入、流出比例分别为0.83和1.07,表明公司借款大于还款,可以看出公司2010年有举借新债。

2.细节项目分析(略)

3.总结评述

三、实习心得体会。

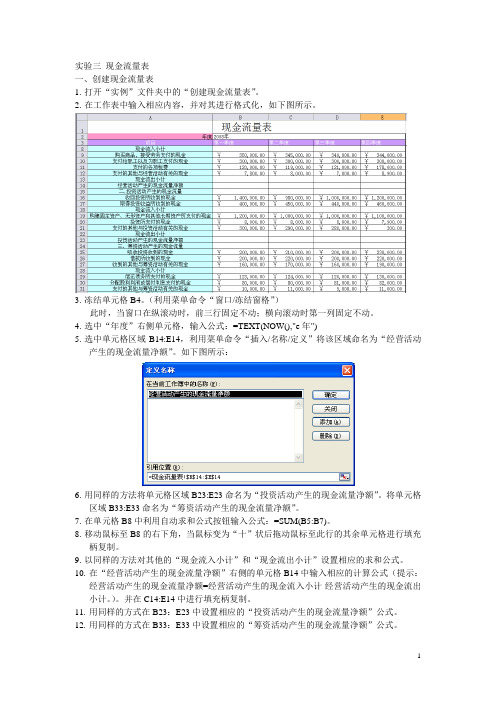

实验三现金流量表一、创建现金流量表1.打开“实例”文件夹中的“创建现金流量表”。

2.在工作表中输入相应内容,并对其进行格式化,如下图所示。

3.冻结单元格B4。

(利用菜单命令“窗口/冻结窗格”)此时,当窗口在纵滚动时,前三行固定不动;横向滚动时第一列固定不动。

4.选中“年度”右侧单元格,输入公式:=TEXT(NOW(),"e年")5.选中单元格区域B14:E14,利用菜单命令“插入/名称/定义”将该区域命名为“经营活动产生的现金流量净额”。

如下图所示:6.用同样的方法将单元格区域B23:E23命名为“投资活动产生的现金流量净额”。

将单元格区域B33:E33命名为“筹资活动产生的现金流量净额”。

7.在单元格B8中利用自动求和公式按钮输入公式:=SUM(B5:B7)。

8.移动鼠标至B8的右下角,当鼠标变为“十”状后拖动鼠标至此行的其余单元格进行填充柄复制。

9.以同样的方法对其他的“现金流入小计”和“现金流出小计”设置相应的求和公式。

10.在“经营活动产生的现金流量净额”右侧的单元格B14中输入相应的计算公式(提示:经营活动产生的现金流量净额=经营活动产生的现金流入小计-经营活动产生的现金流出小计。

)。

并在C14:E14中进行填充柄复制。

11.用同样的方式在B23:E23中设置相应的“投资活动产生的现金流量净额”公式。

12.用同样的方式在B33:E33中设置相应的“筹资活动产生的现金流量净额”公式。

13.在“四,现金及现金等价物净增加额”右侧的单元格B34中输入相应的计算公式(提示:现金及现金等价物净增加额=经营活动产生的现金流量净额+投资活动产生的现金流量净额+筹资活动产生的现金流量净额)。

并在C34:E34中进行填充柄复制。

二、设置异常数据提示信息一般来说,财会部门会对“现金及现金等价物净增加额”设置一个正常范围,如果其值不在些范围,则在现金流量表中会将此数据以特殊的样式显示出来以便提示用户。

现金流量表模板(含公式)简介现金流量表是一种财务报表,用来展示企业在一定时间内的现金流入和现金流出情况。

现金流量表能够帮助企业了解自身盈利能力、偿债能力和经营活动所产生的现金流量情况,是财务分析的重要工具之一。

本文将介绍现金流量表的基本结构以及如何使用模板来生成现金流量表。

现金流量表模板现金流量表基本结构现金流量表通常分为三个部分:经营活动现金流量、投资活动现金流量和筹资活动现金流量。

同时,现金流量表中包含现金流量的开始余额和期末余额,这些信息都可以通过公司的财务报表和账户信息来获得。

现金流量表模板示例项目期初余额综合收益经营活动现金流量投资活动现金流量筹资活动现金流量期末余额现金100,000 50,000 30,000 -20,000 -10,000 150,000 现金等价物50,000 20,000 5,000 -10,000 5,000 70,000 现金流量计算公式经营活动现金流量计算:经营活动现金流量 = 综合收益 + 非现金项目调整 - 资产减值准备 - 弥补亏损 + 涉及现金的收入 - 涉及现金的支出投资活动现金流量计算:投资活动现金流量 = 购买资产支付的现金 - 资产处置收到的现金 + 投资收益筹资活动现金流量计算:筹资活动现金流量 = 筹资活动现金流入的现金 - 筹资活动现金流出的现金结语现金流量表模板是企业财务管理中的重要工具,通过填写相应数据并应用上述的计算公式,可以得出清晰的现金流量情况。

同时,及时更新现金流量表,有助于企业进行财务决策和风险管理。

希望本文提供的现金流量表模板能够对您有所帮助。

以上是现金流量表模板(含公式)的相关内容,希术对您有所启发与帮助。

二、现金流量表编制的资料补充现金流量表是以一个会计年度(或半年度)的会计核算资料为基础进行编制。

由于本书以12月份的会计核算为重点,只提供了部分会计核算资料,包括:本年度12月份的会计核算资料;资产负债表提供的年初资料;会计账簿记录提供的资产、负债及所有者权益类账户12月月初的余额、成本五、会计报表编制的有关要求与提示业务93:编制总分类账户发生额及余额试算平衡表。

在对总分类账户进行结账并核对无误的基础上,根据总分类账户月结数字编制“总分类账户发生额及余额试算平衡表”。

业务94:编制资产负债表。

根据业务93所编制的“总分类账户发生额及余额试算平衡表”的“期末余额”栏数字,参考有关明细账,采用“直接填列法”和“分析填列法”填列“资产负债表”的“期末余额”栏。

业务95:编制利润表。

根据损益类账户12月月结的数字参考有关明细账,填制“利润表”的“本期金额”栏;根据损益类账户本年累计的数字参考有关明细账,填制“利润表”的“本年累计金额”栏“。

业务96:编制现金流量表。

根据“资产负债表“有关项目年初金额、年末金额的差额、结合有关账簿记录和第二章“二、现金流量表编制的资料补充”,按照现金流量表编制的原理与要求,编制现金流量表。

现金流量表的编制一直是企业报表编制的一个难点,如果对所有的会计分录,按现金流量表准则的要求全部调整为收付实现制,这等于是重做一套会计分录,无疑将大大增加财务人员的工作量,在实践中也缺乏可操作性。

许多财务人员因此希望仅根据资产负债表和利润表两大主表来编制出现金流量表,这是一种奢望,实际上仅根据资产负债表和利润表是无法编制出现金流量表的,还需要根据总账和明细账获取相关数据。

作者根据实际经验,提出快速编制现金流量表的方法,与读者探讨,这一编制方法的数据来源主要依据两大主表,只从相关账簿中获得必须的数据,以达到简单、快速编制现金流量表的目的。

本文提出的编制方法从重要性原则出发,牺牲精确性,以换取速度。

会计操作技能现金流量表的编制与分析现金流量表是会计报表中的一种重要财务报表,用于反映企业一定时期内现金和现金等价物的流入和流出情况,帮助企业管理者了解企业的现金状况、现金流动性和现金运用效率。

本文将详细介绍现金流量表的编制与分析技巧,帮助读者更好地掌握会计操作技能。

一、现金流量表编制1. 列示现金流量表的三大类别现金流量表主要分为经营活动现金流量、投资活动现金流量和筹资活动现金流量三大类别。

在编制现金流量表时,需要将企业的现金流量按照这三大类别进行归类,确保准确反映企业的现金流入和流出情况。

2. 收集相关会计凭证和账户信息编制现金流量表需要基于企业的会计凭证和账户信息。

管理者需要从会计系统中分析和提取相关数据,包括现金收入、现金支付、投资和筹资活动等方面,并将其整理归类以备使用。

3. 分析和计算现金流量表的各项指标编制现金流量表时,需要对各项指标进行分析和计算。

常见的现金流量表指标包括经营活动现金流量净额、投资活动现金流量净额、筹资活动现金流量净额和期末现金余额等。

通过对这些指标的计算和分析,可以更好地了解企业的现金流动情况和现金运营能力。

二、现金流量表分析1. 对比不同时间段的现金流量表分析现金流量表时,可以对比不同时间段的现金流量表,了解企业现金流量的变化趋势。

通过对比得出的结论,可以帮助企业管理者评估企业的经营状况和财务稳定性,并及时采取相应的经营决策。

2. 计算现金流量比率现金流量比率是评估企业现金流动性的重要指标之一。

常见的现金流量比率包括经营活动现金流量与净利润比率、经营活动现金流量与流动负债比率和经营活动现金流量与营业收入比率等。

通过计算这些比率并进行分析,可以判断企业现金流动性的好坏,并及时采取相应的措施。

3. 关注特殊项目的现金流量变化在分析现金流量表时,还需要关注特殊项目的现金流量变化,如债务偿还、资产购置和出售等。

这些特殊项目的现金流量变化可能会对企业的经营状况产生重要影响,因此需要及时发现并加以分析。