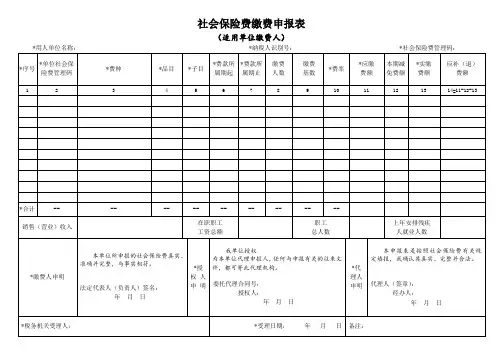

社会保险费缴费申报表

- 格式:doc

- 大小:42.00 KB

- 文档页数:1

社保页脚内容1社会保险费申报明细表参保单位名称:(盖章)参保单位电脑编码:参保单位社保编码:申报时间:年月日单位:单位负责人:经办人:社保填表说明:1、“缴费基数”指职工个人该月实际的缴费工资总额。

2、养老保险费缴费金额=缴费基数×费率(职工个人8%,灵活就业人员20%,个体户本人20%),失业保险费缴费金额=缴费基数×费率(职工个人1%,农民工个人可不缴纳,但自愿的除外--不管农民工个人是否缴纳,都必须填写缴费基数;对缴费的,缴费金额必须填写,不缴费的,缴费金额为0或空),基本医疗保险费缴费金额=缴费基数×费率(全省各市县费率不统一),外来工(农民工)住院险、工伤保险、生育保险费只录入缴费基数。

3、“缴费对象(供选择)”,与《社会保险费申报表》相对应,有:职工个人、个体户本人、个体户雇工、农民工(缴费)、农民工(不缴费)、灵活就业人员。

4、合计栏有两行,上行“金额合计”统计该单位该月所有参保职工个人应缴的养老、失业、医疗、工伤、生育保险各险的缴费基数之和以及养老、失业、医疗保险各险缴费金额之和。

下行为“人数合计”,其中“分险种人数合计”的基本养老保险费、失业保险费、基本医疗保险费等三栏是指“缴费金额”有数字的个数相加。

外来工(农民工)住院险、工伤保险费、生育保险费等三栏是指有“缴费基数”的个数相加。

“缴费金额合计”等于基本养老保险费、失业保险费、基本医疗保险费项下“缴费金额”的加总。

5、“费率”根据相关规定填写。

6、选择“正常申报”的,“缴费月数”默认为1;选择“稽核补缴”的,其中,仅补缴基数、不补缴月数的,“缴费月数”为0,既补基数、又补月数的,按实际月数填写。

7、“缴费性质”中“稽核补缴”包括税务稽核和参保单位自查补缴;“年度结算”则仅指参保单位对当年内少缴基数在当年12月份进行的一次性结算补缴;“后延补缴”指参保人员达到法定退休年龄时累计缴费不足15年的补缴。

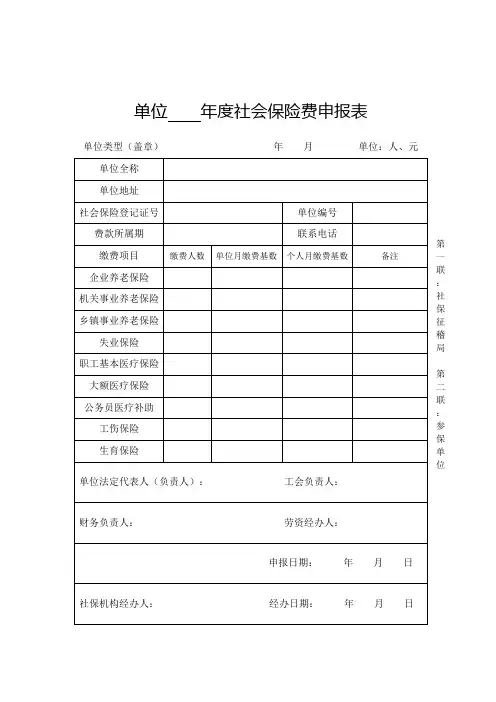

单位 年度社会保险费申报表

第 一 联 : 社 保 征 稽 局 第 二 联 : 参 保 单 位

单位类型(盖章) 年 月 单位:人、元

职工年度社会保险缴费基数申报表

申报单位(盖章):单位编号:

第

一

联

:

社

保

征

稽

局;

第

二

联

:

参

保

单

位经办人:申报日期:年月日

社会保险缴费基数申报承诺书

本单位就2017年度社会保险缴费基数申报作如下承诺:

一、已认真阅读《宜昌市人力资源和社会保障局关于做好2017年度社会保险缴费基数申报工作的通知》,并知晓相关规定。

二、严格遵守国家、省、市有关社会保险的法律、法规及文件规定,做到诚信申报、依法缴费。

三、切实维护职工的合法权益,做到应保尽保、据实申报职工个人的缴费基数并已经职工本人签字确认、公示且核对无误。

四、严格按照相关文件规定申报单位及职工缴费基数,如因我单位提供了虚假数据和资料而瞒报、漏报、少报社会保险缴费基数、缴费人数的,我单位将承担由此引起的全部经济损失和法律责任,除按规定补缴外,愿接受人力资源和社会保障部门依照《社会保险法》、《社会保险费申报缴纳管理规定》等法规作出的处罚决定。

五、本承诺书签署后即刻生效。

法人代表(或负责人)(签字):

财务负责人(签字):

工会(或职工)代表(签字):

经办人签字:

(单位盖章)

2017年月日。

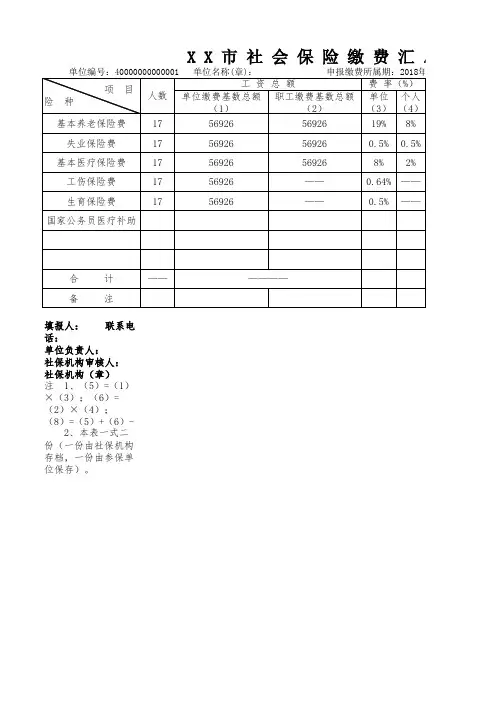

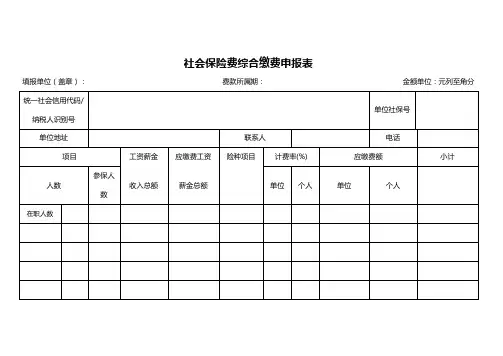

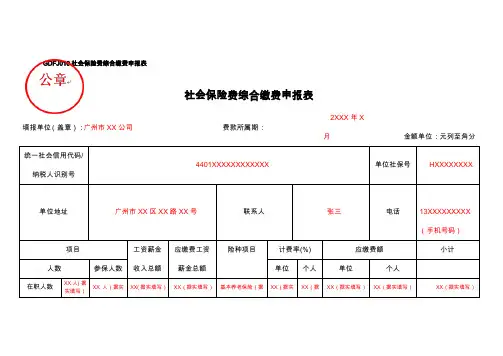

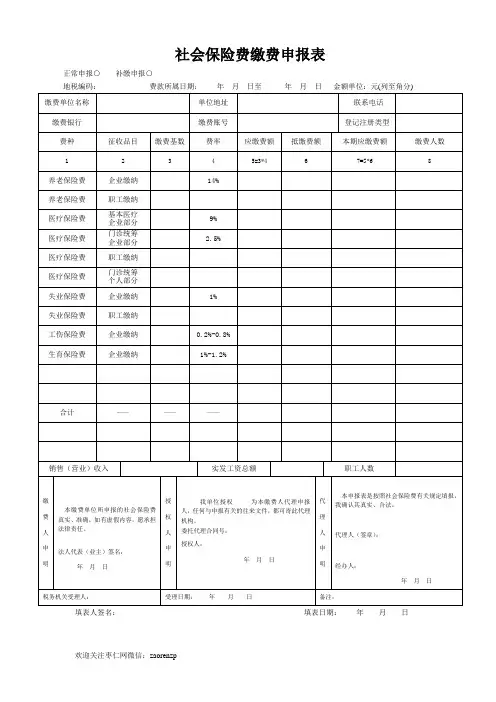

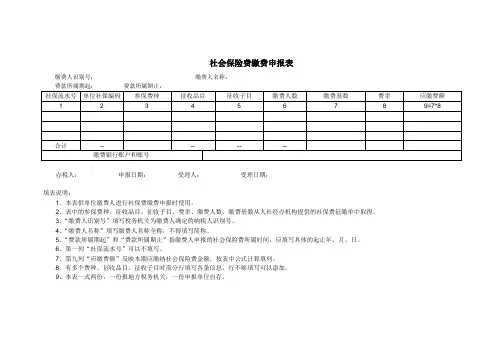

社会保险费缴费申报表

缴费人识别号:缴费人名称:

费款所属期起:费款所属期止:

办税人:申报日期:受理人:受理日期:

填表说明:

1、本表供单位缴费人进行社保费缴费申报时使用。

2、表中的参保费种、征收品目、征收子目、费率、缴费人数、缴费基数从人社经办机构提供的社保费征缴单中取得。

3、“缴费人识别号”填写税务机关为缴费人确定的纳税人识别号。

4、“缴费人名称”填写缴费人名称全称,不得填写简称。

5、“费款所属期起”和“费款所属期止”指缴费人申报的社会保险费所属时间,应填写具体的起止年、月、日。

6、第一列“社保流水号”可以不填写。

7、第九列“应缴费额”反映本期应缴纳社会保险费金额,按表中公式计算填列。

8、有多个费种、征收品目、征收子目时需分行填写各条信息,行不够填写可以添加。

9、本表一式两份,一份报地方税务机关,一份申报单位自存。

社会保险费缴费申报表职工工资总额(实用版)目录一、社会保险费缴费申报表的概念及作用二、职工工资总额的计算方法三、社会保险的种类及其作用四、非全日制用工是否缴纳社会保险五、试用期解除劳动合同程序及注意事项正文一、社会保险费缴费申报表的概念及作用社会保险费缴费申报表是企业向社会保险经办机构报告职工工资总额和缴纳社会保险费的表格。

该表格通常由社会保险局或养老保险管理中心、医疗保险管理处、社会保险办事处等单位出具,然后数据传递至地税局。

企业需要根据这个表格来缴纳社会保险费,以保障职工的社会保险权益。

二、职工工资总额的计算方法在填写社会保险费缴费申报表时,职工工资总额的计算方法是:将所有职工的缴费基数相加,得到总额。

具体来说,缴费基数是指职工在一个缴费年度内的工资收入,包括基本工资、奖金、津贴、加班费等。

需要注意的是,缴费基数应按照国家统计局的规定进行计算,不能随意扣除或增加。

三、社会保险的种类及其作用社会保险是指国家为了预防和强制社会多数成员参加的、具有所得重分配功能的非营利性的社会安全制度。

主要包括养老保险、医疗保险、失业保险、工伤保险、生育保险等。

这些保险种类各有作用,为企业和职工提供不同的社会保障。

四、非全日制用工是否缴纳社会保险非全日制用工也需要单位交社会保险。

根据我国《劳动法》保护劳动者合法权益的宗旨,按照我国劳动者社会保险的参保原则,不管是全日制用工还是非全日制用工,用人单位都应为其缴纳社会保险。

五、试用期解除劳动合同程序及注意事项在试用期内,用人单位可以依法解除劳动合同。

试用期解除劳动合同的程序应当遵循相关规定,不得随意为之。

在试用期内解除劳动合同时,如果劳动者被用人单位违法辞退,应给予赔偿。

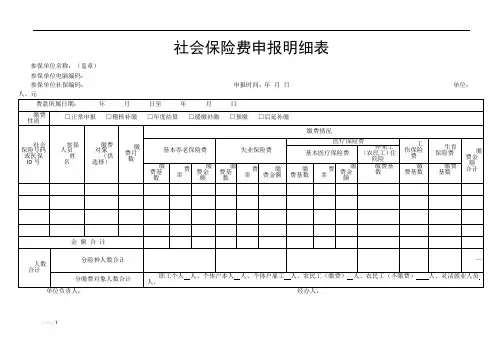

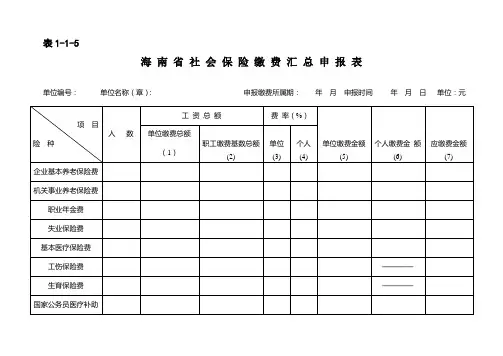

安徽省社会保险费申报表社会保险费的申报对于保障职工的权益、维护社会的稳定以及促进经济的发展都具有重要意义。

安徽省社会保险费申报表作为记录和反映单位及个人社会保险缴费情况的重要文件,其准确性和完整性至关重要。

一、安徽省社会保险费申报表的基本信息安徽省社会保险费申报表通常包括以下几个主要部分:1、申报单位信息包括单位名称、统一社会信用代码、单位地址、联系电话等,这些信息用于明确申报主体的身份和联系方式。

2、缴费所属期明确本次申报所涵盖的时间段,例如月度、季度或年度。

3、参保人员信息详细列出单位参保人员的姓名、身份证号码、参保类型(如养老保险、医疗保险、失业保险、工伤保险、生育保险)等。

4、缴费基数这是计算社会保险费的重要依据,根据职工的工资收入等情况确定。

5、缴费比例每种社会保险都有规定的缴费比例,单位和个人的缴费比例可能不同。

6、应缴费额根据缴费基数和缴费比例计算得出单位和个人应缴纳的社会保险费金额。

7、申报声明单位需要对申报内容的真实性和合法性作出声明,并加盖单位公章。

二、填写安徽省社会保险费申报表的注意事项1、准确填写单位和参保人员信息任何错误或遗漏都可能导致申报不成功或后续的社保待遇问题。

2、按照规定确定缴费基数缴费基数的确定应遵循安徽省相关规定,一般以职工的工资收入为基础,但有上下限的限制。

3、正确计算应缴费额要根据缴费基数和相应的缴费比例进行准确计算,避免少缴或多缴。

4、按时申报按照规定的时间提交申报表,逾期申报可能会产生滞纳金等后果。

5、保存相关资料单位应妥善保存与申报相关的工资表、财务报表等资料,以备核查。

三、安徽省社会保险费申报表的申报流程1、准备工作单位收集整理参保人员的相关信息和工资数据,确定缴费基数。

2、填写申报表按照表格的要求,如实、准确地填写各项内容。

3、审核单位内部对填写的申报表进行审核,确保数据准确无误。

4、提交申报可以通过线上或线下的方式将申报表提交给当地的社会保险经办机构。

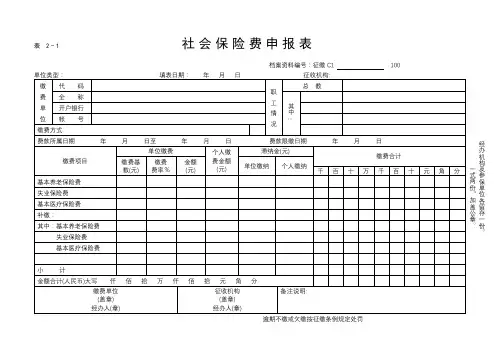

SB020-2社会保险费缴费明细申报表填报日期:年月日社保登记号:所属期:年月日至年月日缴费单位纳税编码:管理机关:说明事项(《社会保险费缴费汇总申报表》《社会保险费缴费明细申报表》):1、《社会保险费缴费汇总申报表》《社会保险费缴费明细申报表》适用于地税部门权责征收,两表必须同时报送。

2、对于通过电子方式报送缴费明细资料的,“报税号或身份证号”栏目填身份证号并逐人填写“用工方式”栏目。

对于通过手工方式报送缴费明细资料的,首次申报或有人员变更时,必须先填写SB09-3〈个人信息登记表〉,然后在《社会保险费缴费明细申报表》的“报税号或身份证号”栏目填报税号,不用填写“用工方式”栏目。

3、对于通过手工方式报送缴费明细资料的,按报税号从小到大顺序填列。

4、表头说明:4.1、“社保登记号”指缴费人在社保部门的社保登记号。

4.2、“缴费人编码”指纳税人在地税计算机征收管理系统的识别号码。

4.3、“管理机关”指纳税人就该申报事项的应税行为的主管税务机关。

4.4、“申报流水号”是税务机关录入申报资料后计算机生成的顺序号,此号码由税务机关录入人员填写。

5、主表说明:5.1、“缴费人名称”是指缴费人的全称。

5.2、“注册地址”是指纳税人于工商登记的地址。

5.3、“注册类型”是指纳税人于工商登记的企业类型。

5.4、“开户银行”是指纳税人用于缴交税款帐号所在的银行。

5.5、“账号”是指纳税人用于缴交税款的帐号。

5.6、纳税人按税务机关要求进行正常申报的选正常申报;根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的,选择自查补报(该申报税款不收逾期申报罚款,但加收滞纳金);纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择被查申报(该申报税款属稽查税款);纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时,选延期申报预缴。

延期申报预缴后在规定限期内进行申报的,选正常申报。